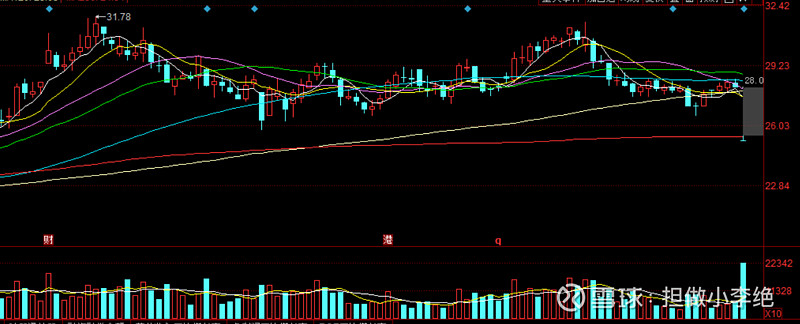

$涪陵榨菜(SZ002507)$ 发布19年半年报,1-6月,公司实现营业收入10.86亿元,净利润3.15亿元,分别同比增长2.11%和3.14%,低于市场预期。开盘直接一字板跌停,资金翘板后又被打回原形,现在老实了。

涪陵榨菜近些年业绩着实靓丽,股价往上冲也就不足为奇。只是市场给予太多的期望,业绩不符合预期,踩踏随之而来。期望越大,失望越大。涪陵榨菜戴上“超级品牌”“榨菜中茅台”等高帽,许多投资者开始飘飘然,真把榨菜当茅台。榨菜还是榨菜,一包包小榨菜卖不出天价,但一包包榨菜也能发财致富。

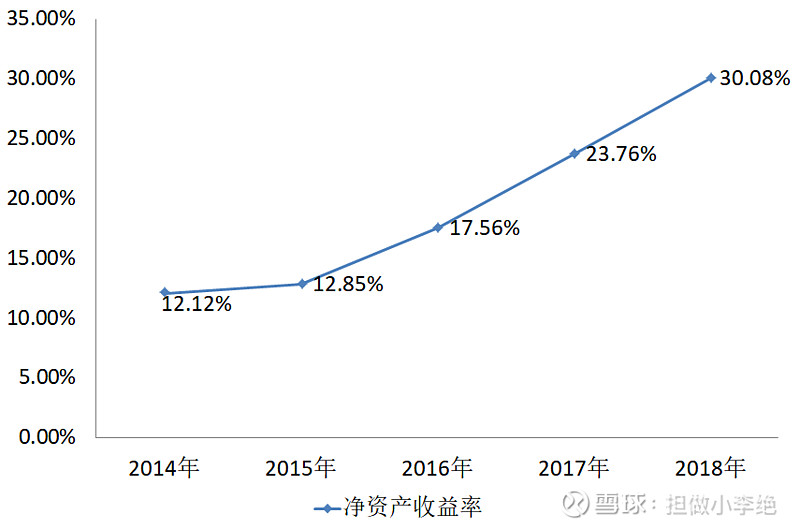

漂亮的净资产收益率曲线

近些年公司推进生产线的建设,开拓市场渠道,营收、利润双增长,净资产收益率一路攀高,在行业中遥遥领先。公司在18年似乎达到发展的巅峰,在19年一季度、半年报均出现营收微涨,半年报甚至出现营收、利润均微涨。企业发展起起伏伏,属于正常状况。但连续两个季度业绩乏力,足以引起警惕。

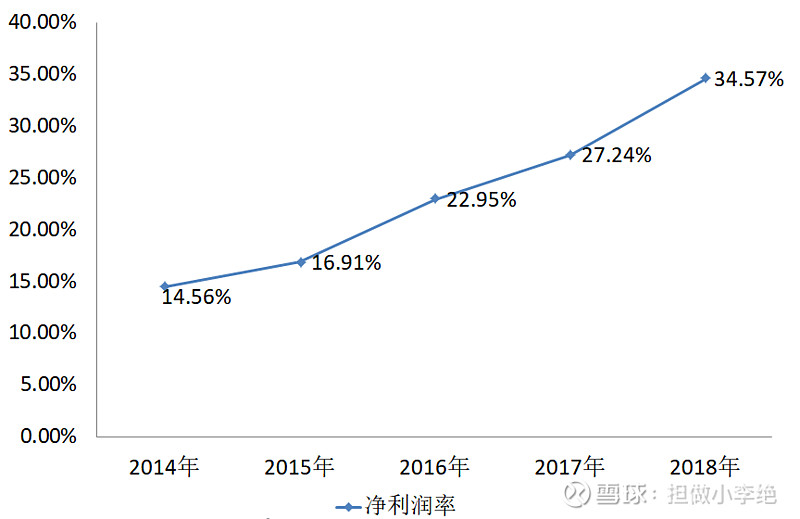

堪称暴利的榨菜包

2018年,涪陵榨菜净利润率为34.57%,这水平确实能与茅台掰掰手腕。可惜的是,这水平更像是昙花一现。毕竟榨菜提价空间有限,成本下降空间也有限,能指望的是未来公司的市场销售规模能进一步扩大。

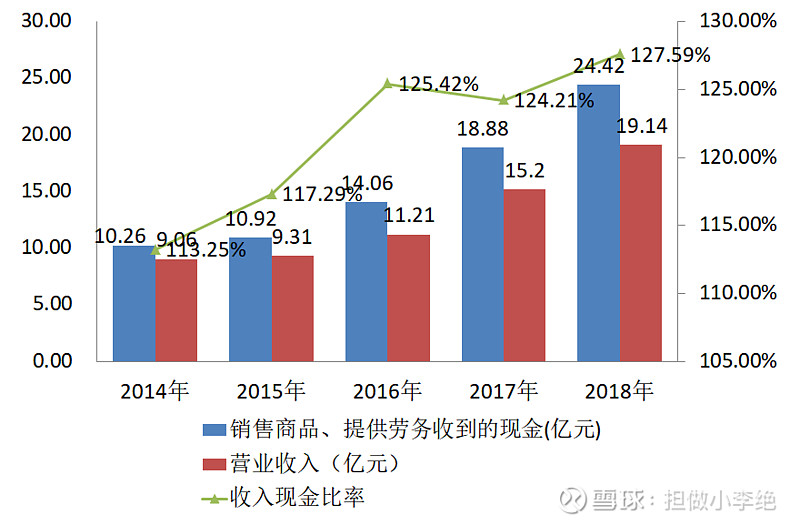

值得称道的现金流

与许多优质的食品公司一样,公司外债少,账面自有资金充沛,对下游客户具有较强的话语权。公司近些年没有短期借款、长期借款;自有资金足以应付日常公司经营需要。公司收入现金比率长期大于100%,每年都能从下游客户预收货款。

公司质地并不差,营收、利润、现金流等指标均优于大部分上市公司。维持住当前的市场地位,即便碰到天花板,也能实现正向稳定的现金流,为股东创造收益。毕竟涪陵榨菜这些年常常考到80分,但外界投资者以100分来评估他,迟早都要出问题。机构集体抱团,投资者期望过高相当程度影响了公司的估值;公司当前的股价偏离公司真实价值,30来倍的市盈率让多少投资者望而却步。抄底30来倍的榨菜股非理智选择,他是榨菜,而非茅台。

涪陵榨菜作为明星股,深受市场瞩目,今天跌停更是市场焦点,一大批抄底的散户正在集结。若想短时间内股价大幅回落,以合适的价格抄底难度很大,除非受外围因素影响。业绩短时间无法改善,投资者降低投资预期,公司股价未来以调整筑底为主。

涪陵榨菜的审计机构又是瑞华,投资者担忧又加深一层。其实大可不必,康得新、辅仁药业均出现存贷双高,现金流吃紧问题,而涪陵榨菜并不存在此类问题。扩大产品营销规模,下游客户清理商品库存才是当前涪陵榨菜的最大问题。

涪陵榨菜当前业绩规模,业绩增长预期真的无法支撑如此庞大市值。不要为难考80分的孩子!