市场逐步走出底部,初步关注一个新的科创小票,688157【松井股份】:→

1、公司传统主业是3C消费电子油墨和涂料,2020年刚上市那会菊厂和水果厂是核心大客户,菊厂最多的时候可能占到3成,后面受拖累了,到去年底这块开始恢复,本身也是mate 60和Vision pro的供应商,估计今年会跟着菊厂手机有明显的增长;

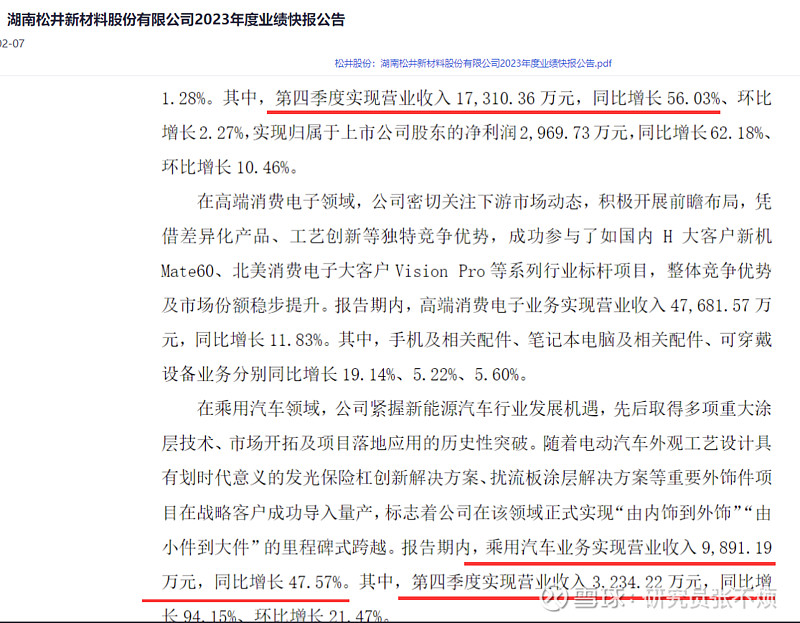

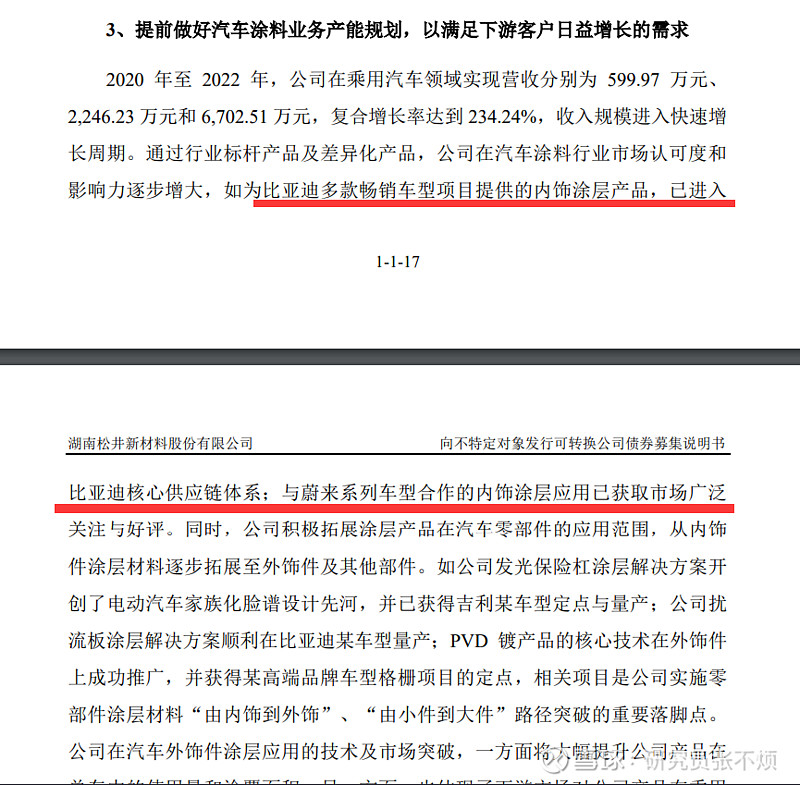

2、3C之外拓展的新业务是汽车涂料,现在占收入2成不到,但是增长非常快,2023Q4收入同比增速94%,比亚迪、特斯拉以及国内一众主流车厂全部进了。汽车涂料是个超级大的市场,中高端领域外资占主导,长期看公司进口替代的空间巨大;

3、之前几年因为客户拖累和新业务占比不高,所以业绩表现一般,但是看今年Q4单季度实现收入1.73亿,同比增长56%,净利润也增长62%,恢复的势头非常明显。前期因为小而美和中长期的逻辑顺畅,机构关注多,PE估值一直高,长期维持在百亿市值上下。现在因为市场走弱等原因也跌下来了,40多亿市值明后年1.5、2个亿利润,估值在科创里面也不算贵,值得关注。$松井股份(SH688157)$ $经纬恒润-W(SH688326)$ $和林微纳(SH688661)$