$中信资源(01205)$ $中国石油股份(00857)$ $中国石油(SH601857)$

这两天有投资人声称哈萨克斯塔的油田很少受益于油价上涨,中石油非常受益于油价的上涨,而中信资源的三个油田中, 目前产量最大的一个油田在哈萨克斯坦, 所以油价上涨的弹性反而不如中国石油,事实果真如此吗?

本文的分析立足于在假设原油上涨的时候, 生产成本不变的情况下,油价上涨对企业的贡献主要是看这块蛋糕原油企业能切到多少百分比,政府会得到多少比例。

一, 首先我们看一下,哈萨克斯坦和中国的原油有那些税收:

中国国内的税收比较简单: 6%的资源税, 油价65美元开始征收20%暴利税, 70美元征收25%暴利税, 75美元征收30%暴利税, 80美金征收35%暴利税, 85美金/桶以上征收40%的暴利税, 企业所得税是25%。

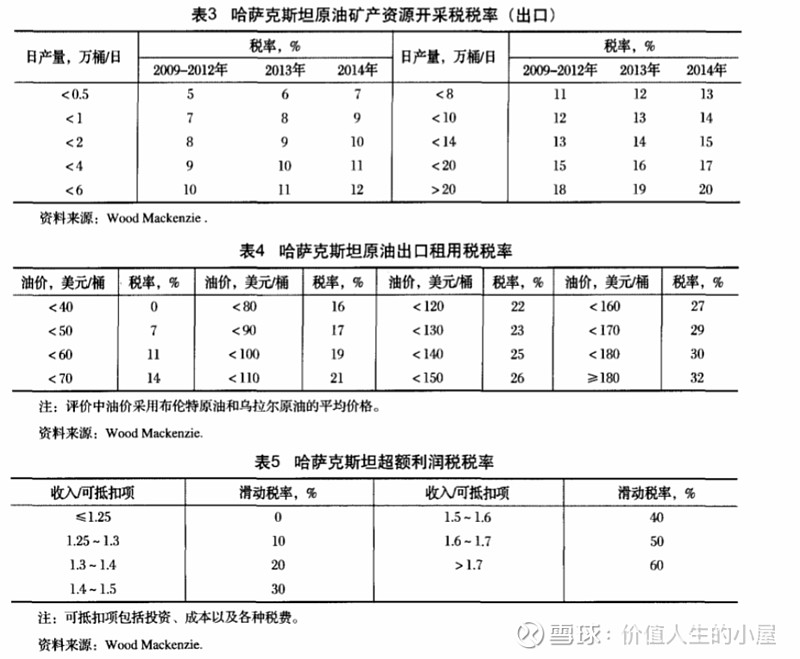

哈萨克斯坦主要的税种:

资源税,按照企业规模不同有不同的比例, 由于中信能源的哈萨克油田1400万桶, 适用税率是11%(每日小于4万桶)。

出口关税: 从35美元/吨开始,不到40美元/桶按照35美元/吨计算,不到80美元/桶按照75美元/桶计算。不到100美元/桶按照95美元计算, 一般一吨原油相当于7桶原油,所以这个出口关税的税率可以大概的按照14%计算。

出口税: 出口税按照不同油价有不同的出口税率。

企业所得税: 15%

超额利得税:超额利得税采用是收入/成本的数值来计算, 其中成本中包含所有的折旧, 利息,维护成本,开发成本, 矿产税, 出口税,出口关税,所得税等所有税收。

收入/成本=1.25的时候,其实就相当于净利润率为20%,

收入/成本=1.3的时候,相当于净利润率为23%,

收入/成本=1.4的时候,相当于净利润率为28.6%。

这个税种的主要目的是让原油企业的净利率收敛于25%到28.6%之间。其实净利润率在25%到28.6%之间对原油企业来说是一个比较不错的净利润率,中国效益最好的石油企业中国海洋石油在油价高的时候能达到这个净利润率。 中石油和中石化都达不到这个净利润率。至于中信能源目前还低于这个收益率。(20%的收益率相当于对应100美金/桶油价的情况下, 哈萨克油田1400桶一年,收入108亿港币, 净利润21.6亿港币才能达到,中信资源的权益利润要到10.8亿以上才会有这个超额税,事实上目前100美元时还不一定能达到10.8亿,也就是说中信能源100美元/桶的油价还不会触发这个税种。

二, 其次我们可以比较一下,油价在75美元和100美元情况下,两国油田企业和国家税收分成的情况:

那个超额受益税,是企业所得税税后的。而且成本中包括各种税项和所得税, 开采费,折旧和利息等。

按照收入/成本=1.25, 事实上净利率=20%, 这这个时候是45%归企业, 55%归政府。(注: 100美元时矿产税11%,出口税14%, 出口租税19%(在原油100美金的时候), 其他税2%,所有税收总和46%,企业税前获益, 54%, 企业所得税54%*15%=8.1%, 所以总的归政府的是46%+8.1%=54.1%, 归企业的部分是100%-54.1%=45.9%)。 当收入/成本=1.3的时候, 相当于净利率=23%, 这个时候是35%归企业, 65%归政府;

当收入/成本=1.4的时候 ,实际上净利率是28.6%, 这个时候75%归政府, 25%归企业。

这个政策说简单一点是尽量让企业的净利率收敛于25%到28.6%之间, 在净利率不到20%的时候, 让企业得到的更多一点,45.9%归企业(在桶油100美金的时候, 桶油低的时候,出口税率更低,这个比例就越大), 尽快让企业净利率达到20%, 在企业净利率达到23%只有,仍旧让企业得到35%, 说明是希望让企业的净利率继续升高,直到净利率达到28.6%之后,让企业得到25%的部分。这样企业净利率将会在25%和28.6%之间,比较接近28.6%。

对应100美金情况下, 哈萨克油田1400桶一年,收入108亿港币, 净利润21.6亿港币才能达到,中信资源的权益利润要到10.8亿以上才会有这个超额税,事实上很难达到的。也就是在100美金的情况下, 每上涨1美元, 哈萨克油田可以获得45.9%的分成。

中石油在100美元的情况下, 每上涨1美元,政府获得60.5%, 企业应该是获得39.5%的分成。( 注: 政府部分是40%的调节税+6%的资源税+ 54%*25%(所得税))

在75美元的时候, 中信资源要支付的税是11%的资源税(因为日产量小于4万桶), 14%的出口关税,14%的出口租税, 其他税算2%。 一共41%, 税前盈利59%, 支付的所得税59%*15%=9%, 政府获得41%+9%=50%, 企业获得50%。在75美元下, 净利率肯定不会到20%, 不会有超额税。

中石油在75美元的情况下, 30%利得税+6%的资源税, 税前收益64%, 企业所得税64%*25%=16%, 政府获得36%+16%=52%, 企业获得48%。

结论是在油价在75美元/桶和100美元/桶的情况下,每桶油价上涨中石油能获得的收益比例都稍低于中信资源的哈萨克油田。所以高油价下,中信资源每桶油对应的弹性不低于中石油。

三, 油价上涨对中石油和中信能源的比较:

中石油H目前原油总产量是9亿桶, 权益可能会少一点,市值4880亿港币。 中信资源目前权益产量是900万桶, 市值是34亿,雪球上都是明白人, 油价上涨的弹性那个高,大家心里自然都明白。

四, 大家都知道中信资源2019年的利润为6个亿, 假设平均油价和2019年相同的情况下, 中信能源2021年的盈利相比2019年会有那些变化?

1. 目前的铝价每吨已经较2019年的平均铝价上涨2500人民币了,由于公司有澳大利亚最大的电解铝企业的22.5%的权益, 如果维持目前的铝价, 铝价上涨可以让公司多增加1.7亿港币的利润。

2. 2019年有中信大锰给中信资源造成的权益亏损是7000万元, 目前这个子公司已经出售,2021年不会有这一笔亏损, 出售中信大锰获得的10.8亿的资金可能节约5000万的利息支出, 也就是这个出售可以让公司多增加1.2亿的利润。

3. 氧化铝企业由于内部重组,在2019年多计提了1个多亿美金, 折算到公司的权益计提大约1亿元。2021年,资源价格上涨的情况下,应该不会有这笔计提。

4. 公司说加强了费用控制,减少了未分配开支, 这一项不知道2021年会比2019年减少多少?

5. 资源上涨周期,存货价格的上涨不知道能贡献多少利润。

6. 有朋友说煤炭价格的上涨问题,这个我也不知道能贡献多少利润。

五, 中信能源2015年前, 高油价下为什么利润没有那么多?

这个原因有很多, 主要的有如下几条:

1. 高油价的那几年, 月东油田还没正式投产,小批量生产,但是折旧和财务费用开始支出,所以造成不小的亏损。当时盈利主要靠哈萨克油田。

2. 母公司的债务高企,当时曾经到达了100多亿的有息负债, 造成了很多财务费用。

3. 哈萨克油田的采矿权当时候还没有完成续期, 按照采矿权剩余年限折旧, 结果一年折旧20多亿, 后来采矿权延期之后, 一年折旧只有五、六个亿了。

4. 当时候哈萨克油田有息负债也非常高,八九十亿吧,最近才降到二十亿多一点, 所以哈萨克油田当年的财务费用也不少。

所以2015年之前的利润不太有参考意义, 2016年之后的利润对中信资源比较有参考意义。