$绿色动力环保(01330)$ $瀚蓝环境(SH600323)$ $伟明环保(SH603568)$

一、 垃圾焚烧发电的盈利模式:

垃圾焚烧发电企业把每天产生的生活垃圾,有的地方会加入工业垃圾和建筑垃圾,通过焚烧发电,并且由当地电网全额消纳的运行模式, 企业收入来源主要是由政府支付垃圾处理服务费和发电收入, 垃圾的处理服务费由企业和政府协商达成或者通过竞标达成,一般来说会有协议按照CPI和当地人工成本这一系列参数,每隔一定的时间向上调整, 如果有环保升级要求垃圾处理费也会有向上调整以保证企业利益。 发电收入根据规定280千瓦时/吨垃圾以内按照0.65元/千瓦时由电网全额消纳,超过280千瓦时/吨垃圾的上网电量按照当地的标杆上网电价全额消纳。

垃圾发电项目的资产按照是否有保底垃圾收入分类为长期应收款和无形资产,有保底垃圾收入部分归为长期应收款, 没有保底垃圾收入的部分归为无形资产。项目的成本主要是长期应收款和无形资产的折旧和摊销, 财务费用,人工成本,管理费用和一些材料费用。所以垃圾发电项目从投产运行后,成本基本上就固定了,但是垃圾处理的收入取决于项目的利用率,一般会有一段时间爬坡的过程, 比如第一年利用率50%, 第二年80%, 第三年100%, 第四年之后110%这样的过程, 由于成本固定,利用率提高之后增加的收入都变成了利润,这也导致了垃圾发电企业的利润增长晚于产能的增加。

由部分企业为了体现企业在垃圾发电项目建设阶段付出的努力,计算建筑收入和利润,也有的企业计入卖设备的收入和利润, 所以在比较垃圾发电企业收入和利润的时候需要做相应调整,按照同一基准线比较。比如绿色动力环保会计准则不包括这些建筑收入和卖设备的收入, 是只计算运行收入和利润的企业。

总得来说,只计算垃圾发电运营收入和利润的企业, 收入和利润会稳定增长,但是在企业快速增长阶段, 公司的ROE不是很高,因为有大量的刚刚投运项目正在进行产能爬坡, 还有很多新建和在建项目占用了公司的资金。 比如绿色动力环保,很多成熟项目的ROE超过30%, 但是去年公司总体的ROE只有13%, 今年的ROE估计也只有16%,以后会逐年提高。不过计算建筑利润和卖设备收入的垃圾发电企业, ROE会相对比较高, 比如伟明环保和中国国光大国际目前的ROE就比较高。

二、 绿色动力的行业地位和管理情况:

绿色动力环保是唯一一家A/H股双平台上市的垃圾焚烧发电企业, 这个双平台上市对有股价折价的H股股东来说是非常大的优势, 因为可以利用A股上市平台高价融资来建设垃圾发电项目。

目前按照年垃圾处理量和已投产的产能拉计算, 绿色动力去年垃圾处理量719万吨生活垃圾, 目前已经投产生活垃圾产能达到26550吨/日。 绿色动力环保是A股最大的垃圾发电企业,在H股是排名第二的垃圾发电企业, H股处理量排名第一的是中国光大国际。

从垃圾发电运行部分的毛利率看, 绿色动力在行业内排名第二,仅处于伟明环保。由于两家公司会计准则的差异, 绿色动力环保的毛利率在不公平的比较下也没法超过伟明环保。

不过从净利率看,绿色动力环保的净利率就不是很高了。主要是绿色动力利用的杠杆率高, 财务费用比率比较高,估计要等后续A股的增发完成后才能降下来。随着规模的扩大, 绿色动力的管理费用比率一直在下降, 现在管理费用的比率已经降到和伟明环保差不多了。

公司的总部在深圳,主要经营决策是乔德卫,公司基本上由乔总一手创立, 管理层10多年来基本上没有变动。 背靠大股东北京国资委,可以享受贷款利率低的优势。

目前管理层有持股, 不过去年A股股价疯涨到20多元的时候, 管理层减持了不少。

目前绿色动力环保港股的总市值是40亿港币,相当于36亿人民币。

三、 绿色动力及其保守的会计准则:

绿色动力环保采用了最为保守的会计准则,主要体现在如下方面:

1. 绿色动力不计入项目建造期间的收入, 所以也不存在建筑收入和利润的问题。垃圾发电行业很多公司计算建造期的收入和利润,比如中国光大国际,粤丰环保等公司。 据说上海环境现在也开始计算建造收入和利润了, 这个我还没有仔细看上海环境最近的一些资料,有待验证。所以绿色动力项目的产能建造成本比这些计算建造收入和利润的公司要低一些,运行期的毛利率就会相对高一些。

2. 绿色动力虽然有自己的焚烧炉,但是按照成本价计入焚烧炉的成本, 不计入卖设备的收入和利润。 对唯一的合营项目, 丰城项目(权益只有51%), 采用专利授予,收取专利费的方法来保障股东利益。 其他项目都没有计入卖设备的收入和利润。 同行业很多公司有卖设备的收入和利润, 比较典型的是伟明环保,三峰环境和旺能环境。

3. 绿色动力环保对应收款计提比较充分, 对所有的应收款, 即使是今天产生明天收到的应收款,也先计提5%再说, 超过一年没有收到的国补计提10%, 2年没有收到的国补计提20%, 超过三年或以上的就计提更多。 同行业很多公司没有这样严格的计提, 比如中国光大国际,粤丰环保就没有这样的计提。这种计提让绿色动力环保的应收款项成为了很大的潜在利润。因为马上会有蓟州项目, 宁河秸秆项目,蚌埠项目, 惠州项目,广元项目,句容项目纳入国补目录, 纳入的那个季度由于以前应收款的损失会转回来, 所以会有一个利润爆发的小高峰。

4. 绿色动力环保的所有项目在完成72+24小时试运行之后就开始计入营业收入和利润。 由于垃圾发电项目当地的垃圾收运体系要建立起来要花几个月的时间, 所以刚开始的几个月产能利用率非常低, 但是成本基本上是固定的,比如主要成本折旧,利息,人工都已经固定下来, 所以前面几个月项目是亏损的。这也导致了绿色动力很多项目在投产当年的利润是比较差的,比如去年投产的章丘项目第二季度和第三季度亏损,第四季度产能利用率饱和,开始大量贡献利润, 但是全年算下来只贡献利润355万, 博白项目由于到今年5月份才满产, 所以去年全年的数据是亏损的。 但是垃圾发电行业的绝大部分企业都是不计算前面几个月亏损期的收入和利润, 而是资本化这部分的收入和利润,归入到建筑成本里面, 如果按照同行业其他企业一样处理,章丘项目去年二季度和三季度的收入和利润资本化, 去年四季度才计入利润, 那么去年总的利润就会高很多。 由于直接计入亏损期的收入和成本, 也拉低了绿色动力的毛利率, 虽然目前他的毛利率仍旧是行业第二。

5. 绿色动力环保直接把大修的费用成本化, 而不是像伟明环保那样把大修费用资本化, 这个会计方法也相对的拉低了项目大修年份的利润和毛利率。第4和第5点的会计准则的差距,让绿色动力的垃圾发电运行部分的毛利率只能屈居行业第二, 失去了和毛利率行业第一的伟明环保公平比较的机会, 所以伟明环保2019年垃圾焚烧发电运行部分的毛利率是66.34%,如果不把大修费用资本化,根据伟明环保提供的数据, 毛利率将会是62.64%。 2019年绿色动力垃圾焚烧发电部分2019年的毛利率是58.12%。如果绿色动力第4点和伟明环保一样处理, 哪一家公司的毛利率是垃圾发电行业运行部分毛利率的行业第一就不得而知了。

6. 绿色动力环保最坑的会计处理就是对现金流的处理方法。由于绿色动力的项目基本上都是BOT项目, 对BOT项目来说, 有垃圾保底收入的部分的资产计入长期应收款, 没有保底收入部分的资产计入无形资产, 由于绿色动力环保的垃圾保底收入比较多, 计入长期应收款的资产就比较多。 这个长期应收款部分不仅包括已经建成的BOT项目有保底部分的资产, 在建的和新建的有垃圾保底收入部分的资产也是归入到长期应收款部分。 绿色动力环保直接把长期应收款部分的变化计入到经营性现金流部分, 事实上, 这部分有垃圾保底部分的资产, 随着新建资产的增加而增加。 如果没有新建资产, 这部分会有大量的折旧和摊销, 长期应收款部分每年都会减少。由于最近几年,绿色动力环保新建项目非常多, 所以长期应收款增加比较快, 造成了报表上经营性现金流非常难看。事实上, 长期应收款新增部分属于投资性现金流, 摊销部分还能很大程度贡献经营性现金流。垃圾发电本来属于现金奶牛的行业, 被绿色动力的会计准则硬是搞成了现金流不太好的企业。按照同一会计准则处理, 绿色动力的现金流比伟明环保要好很多。

四、 绿色动力环保各个已经运行项目的介绍:

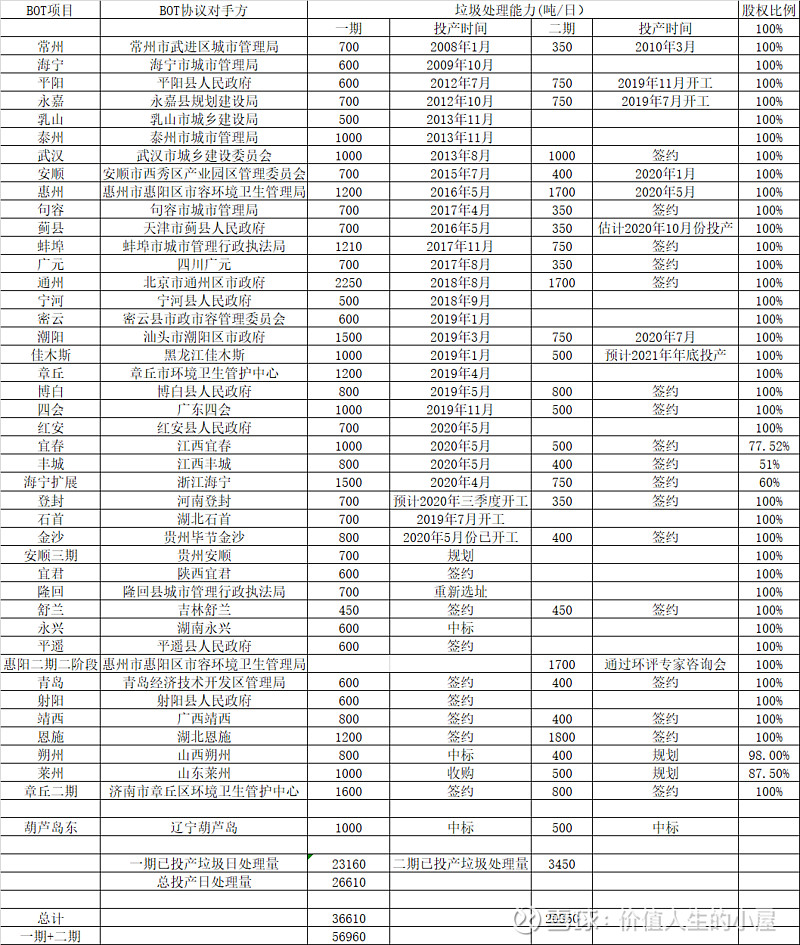

绿色动力环保今年已经新增投入正式运行的生活垃圾处理量为6850吨/日, 依次为安顺二期, 海宁扩建, 红安一期,丰城二期, 惠阳二期一阶段, 宜春二期项目。今年新增的签约项目的处理量如下: 章丘3000吨(生活垃圾2400吨,餐厨+污泥600吨), 蓬莱1500吨, 朔州1200吨,武汉1200吨(生活垃圾1000吨,餐厨200吨), 惠阳三合一1200吨(这个1200吨为餐厨,污泥和粪便处理三合一), 已经8100吨/日。

绿色动力环保不包括下半年即将投产的危废项目, 不包括已经签约的餐厨项目,污泥项目, 填埋项目, 转运项目。单纯生活垃圾焚烧发电项目如下表所示:

如下项目是已经运营的生活垃圾焚烧发电项目的简单介绍:

1. 惠州项目: 在粤港澳大湾区的深圳、东莞、惠州三角区占地2000亩,建设了惠阳环境园,这是一个把垃圾焚烧发电厂建成国家3A级风景区的标志性项目。目前已经在2016年5月投产了惠阳一期项目1200吨/日的垃圾焚烧厂, 一期的垃圾焚烧发电厂每吨进场垃圾的上网电量在350千瓦时/吨左右,垃圾处理服务费90.77元/吨。 一期项目投资的资本金是2.2亿人民币, 2019年贡献净利润7429万元。在一期项目设计阶段,惠阳区、大亚湾区两地每日产生的生活垃圾量为600多吨,但是垃圾量增长飞快,入园的垃圾量2015年为1050吨/日,2016年增至1315吨/日,到如今每日入园垃圾量已经超过了2500吨。在2020年5月惠阳二期一阶段1700吨/日已经投产,每吨进场垃圾的上网电量在430千瓦时/吨。目前惠阳二期二阶段1700吨/日的项目环评报告已经通过了专家咨询会,正在开展后续任务。 污泥,餐厨,粪便三合一处理项目正在推进,预期2022年投产运行, 等到二期二阶段以及三合一项目完工之后, 估计整个惠州项目要投入资本金7亿多, 整个项目达产后的净利润会接近3个亿。

2. 通州项目,位于北京城市副中心的通州项目, 一期工程2250吨/日已经于2018年8月份投产, 注册资本金37,500万, 2019年由于垃圾处理费打折,贡献净利润10040万元, 从5月1日开始, 由于北京实行垃圾分类, 华北部分的进场垃圾吨上网电量相比去年同期提高了44.25千瓦时/吨, 估计随着吨上网电量的提升和垃圾处理服务费按照152元/吨全额支付, 通州一期的利润还有一定的提升空间。由于北京市政府迁移到通州之后, 通州的人口增加很快,而且还有很多企业也不断迁移到通州,为此,通州二期项目1700吨/日,正在环评阶段。

3. 汕头项目, 汕头项目是粤东最大的垃圾焚烧发电项目, 一期项目已经于2019年3月份投产, 二期项目会在近期正式投产。吨进场垃圾的上网电量达到了420千瓦时/吨,垃圾处理服务费也有90元。 每吨进场垃圾的收入比通州项目的吨进场垃圾高, 一期+二期2250吨/日的投资额度比通州一期项目少,环保要求比通州项目的要求低。达产后项目的净利润肯定会比通州一期要高。2019年是汕头项目一期投产的第一年, 2019年是投产的第一年,产生利润的月份少,利用率低,而且只投产了一期项目,所以2019年净利润只有3456万元。

4. 四会项目, 四会项目的垃圾收运区域包括四会市(广东可支配收入最高的县级市),高新区(大旺,国家级高新区)和广宁县的东南部乡镇。四会一期项目1000吨/日在2019年11月份才投产, 不到2个月的时间贡献了974万利润, 目前吨入场垃圾的上网电量在350千瓦时/吨,垃圾处理服务费也有90元。正常情况下, 这个一期项目达产后一年的利润应该在6000万左右, 二期500吨/日投产后,利润会更进一步。

5. 武汉项目, 武汉项目是3A级垃圾焚烧项目。一期项目1000吨,实际投产是3台350吨/日的机组,垃圾处理服务费也有89.94元/吨。 投入资本金1.3亿, 过去2年每年的利润一直在5000万以上。 由于武汉项目在当地口碑很好, 目前已经拿到了这个项目的扩建项目, 二期项目规划1000吨的生活垃圾和200吨的餐厨垃圾, 投产后这个项目肯定1个亿以上。

6. 章丘项目, 章丘一期项目1200吨/日在2019年4月份已经投产,投产第一年由于设备利用率只有65%, 全年净利润只有355万元, 由于济南的市区垃圾主要由章丘这个项目来处理, 从2019年年底开始,一期已经超负荷运行, 二期的2400吨生活垃圾处理, 以及600吨的餐厨和污泥处理正在推进中, 等到一、二期项目全部达产后, 项目1.3亿利润应该没有问题。

7. 常州项目, 常州项目是绿色动力唯一的供气项目, 目前产能是1050吨/日, 以前利润一直不是很高, 但是自从大修之后,效益大幅度提升, 2019年在有大修费用和有比较长时间停产检修的情况下, 净利润也已经达到了3471万元。今年二季度发电量达到了3744万千瓦时, 供热量17216吨, 应该是创了历史新高吧。

8. 安顺项目, 安顺一期项目700吨,已于2015年7月份投产, 投入资本金1个亿, 2019年净利润是4462万元。安顺二期项目400吨/日已于2020年1月19日投产, 安顺三期1000吨/日正处于前期工作状态。 由于整个安顺地区2区4县全部垃圾都运往绿动项目处理, 而且安顺属于旅游城市, 每年有很多旅游人口产生垃圾。三期全部投产后盈利能力应该会很棒。

9. 蚌埠项目,蚌埠一期项目1210吨,这个项目是绿色动力垃圾处理服务费最低的项目, 也是绿动盈利能力相对较差的一个项目, 投入资本金1.66亿,2019年贡献利润2851万元, 主要是去年下半年停机的天数比较多。正常情况下, 这个一期项目贡献3500万元利润应该是不成问题的。二期项目规划750吨/日, 择机而建。

10. 海宁项目, 海宁一期项目600吨/日于2009年10月投产, 但是估计当时公司建垃圾发电站没有经验, 因为当时配套的发电机组功率太小了, 只配套了7.5MW的发电机组, 而事实上吨垃圾的上网电量超过了当时的设计值, 一期的进场垃圾上网电量接近300千瓦时/吨。由于发电机组的功率所限,过去几年一期项目的产能得不到充分发挥,过去几年都低于500吨/日,盈利能力也比较差,每年盈利一千多万。2020年4月底, 海宁的扩建项目1500吨/日已经正式投运, 吨进场垃圾的利用率达到了420千瓦时/吨, 而且垃圾处理费也提高到87元/吨。并且配套了600吨的污泥处理线, 污泥处理费220元/吨。扩建的二期项目750吨的土建也已经完成。扩建项目由于吨上网电量高,而且处理服务费也比较高,盈利能力应该会很不错。目前海宁一期600吨的项目已经停产, 海宁市政府会高于净资产价格回售一期项目。回售大概率会在三季度或者四季度完成。

11. 永嘉项目, 温州永嘉一期项目在2012年10月份投产, 规划是500吨/日, 实际产能是700吨/日。投入资本金是1个亿, 2019年净利润是2612.45万元。二期项目750吨/日正在推进中,预期能在今年年底或者明年一季度投产运行。二期项目的垃圾处理服务费提高到95元/吨, 从当地垃圾热量和采用的机组性能看, 估计吨入场垃圾的上网电量也能从一期的不足300千瓦时/吨,提升到420千瓦时/吨。 而且人员和一期可以共享,盈利性能应该不错。

12. 平阳项目, 温州平阳一期项目在2012年7月份投产, 产能是600吨/日。投入资本金是1个亿, 2019年净利润是2226万元。二期项目750吨/日正在推进中,预期能在今年年底或者明年一季度投产运行。 二期项目的垃圾处理服务费提高到78.9元/吨, 从当地垃圾热量和采用的机组性能看, 估计吨入场垃圾的上网电量也能从一期的不足300千瓦时/吨,提升到420千瓦时/吨。而且人员和一期可以共享,盈利性能应该不错。

13. 乳山项目, 乳山一期项目500吨/日在2013年11月已经投产发电。前几年由于乳山的垃圾中,贝壳,沙子等占比高, 所以吨垃圾上网电量比较低,最近几年加强分拣后,有所改善,但是仍旧不太好, 2019年净利润才1080万元。

14. 泰州项目,泰州项目1000吨/日已经于2013年11月投产, 由于2018年被环保处罚了一次, 所以2019年没有增值税退税,导致2019年净利润只有2638万元。

15. 句容项目: 句容一期700吨/日已经于2017年4月份投产, 二期350吨/日的建筑设施已经建好, 等到垃圾量足够的时候,只要安装设备就可以了。 句容一期目前利用率还不是很高, 垃圾量还在爬坡增长中,2019年句容一期的净利润1747万元, 而2018年只有1067万元。

16. 广元项目,四川广元3区4县, 唯一规划的垃圾焚烧发电项目就是广元项目, 2017年7月已经投产了700吨/日的广元一期项目, 不过由于垃圾收集范围主要在利州区一个区, 所以产能利用率比较低, 2019年净利润还只有672万元, 随着广元项目垃圾收集范围逐步扩展到整个广元地区, 项目的产能利用率会逐步提高,利润会逐步释放,二期350吨/日也正在推进中。

17. 佳木斯项目, 佳木斯项目是收购博海新能的3个项目中的一个, 也是盈利能力最差的一个,主要是东北地区的生活垃圾中含有很多煤渣, 所以垃圾热值比较低, 吨垃圾的上网电量就比较低, 而东北的厂用电率又比较高。佳木斯一期1000吨/日的产能已经于2019年1月投产, 二期项目500吨/日将于今年下半年开工, 明年年底前投产。增加500吨/日的产能投资额竟然增加不到一个亿。 2019年是项目投产的第一年,亏损1752万元。今年佳木斯项目的亏损幅度会减少,但是还是会亏损。估计等到明年佳木斯二期投产之后, 随着规模扩大, 厂用电率降低, 平均单位投资的大幅下降,以及人员共享,成本支出降低之后, 会扭亏为盈。

18. 蓟州项目, 蓟州一期项目700吨/日的产能已经于2016年5月投产运行。蓟州二期项目正在设备安装过程中,估计2个月或者3个月后,二期项目能正式投产。一期项目由于还没有纳入国补目录,所以现在每年计提的减值损失比较大, 导致2019年净利润只有789万元。 随着下半年一期项目纳入国补目录,以及二期项目的投产,规模扩大,厂用电率降低, 平均单位投资的大幅下降,以及人员共享,成本支出降低之后,盈利能力能大幅上升, 正常情况下, 一期和二期项目达产后,年净利润应该在3000万以上。

19. 红安项目, 红安一期项目700吨/日已经于2020年5月份投产, 由于武汉黄陂区的一部分垃圾也拉到红安项目处理,所以红安项目从6月中旬就开始满负荷运行,三季度应该就能贡献不少利润。红安二期项目350吨/日的土建工程已经完成, 后面只要设备‘安装就可以了。

20. 博白项目, 博白县是中国人口最多的几个县之一,户籍人口180多万, 常住人口140多万,一期项目800吨/日于2019年5月份投产, 但是由于博白县地方政府的垃圾收运体系建的速度比较慢, 所以直到2020年5月份,博白项目才开始满负荷运行,二期项目800吨/日的项目土建已经完成,后续只要设备安装就可以了。博白一期项目吨进场垃圾的上网电量大约为280千瓦时/吨,

21. 丰城项目,丰城一期项目800吨/日已经于2020年5月份投产运行,丰城属于全国百强县,人口149万, 二期项目400吨/日还没有开始建设。 目前丰城市的垃圾收运体系正在建设,丰城项目还没有满产。

22. 宜春项目,宜春一期1000吨/日的项目已经于2020年5月份投产运行,二期500吨/日的项目还没有开始建设。目前宜春市的垃圾主要是中心城区的垃圾, 乡村的垃圾收运体系正在建设,所以宜春项目还没有满产。

23. 宁河垃圾发电项目, 天津宁河垃圾发电项目500吨/日,宁河垃圾发电项目一投产就满产, 盈利能力非常好, 但是由于和宁河秸秆焚烧项目在一起, 整个项目的盈利能力被宁河秸秆焚烧拖了后腿。

24. 密云项目,密云项目600吨/日于2019年一月投产运行,2019年是其投产的第一年,配有污水处理和粪便处理部分,刚投产的前三季度入场垃圾的吨上网电量非常低, 从去年四季度加入工业垃圾之后, 吨入场垃圾的上网电量明显提高,垃圾处理服务费为147元/吨。

垃圾发电类上市企业:

环境公司:高能环境 兴蓉环境 上海环境(SH601200) 瀚蓝环境 旺能环境 三峰环境(SH601827) 盈峰环境 城发环境 首创环境 启迪环境

环保公司:粤丰环保 伟明环保 绿色动力环保(01330) 龙净环保