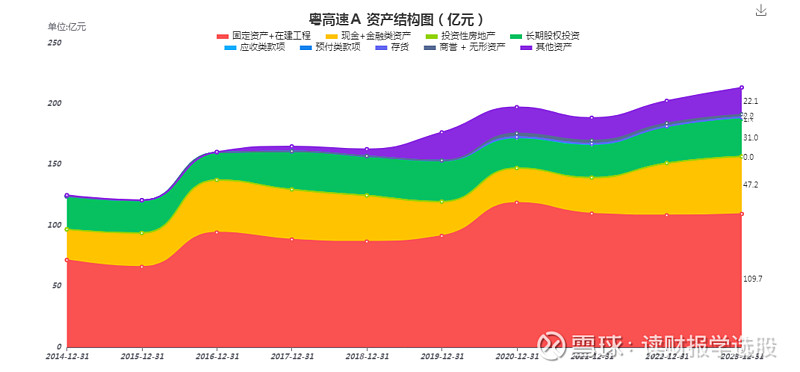

1、年度数据,2023Y收入、利润逐渐恢复到2021年顶部水平,净资产收益率趋势与收入趋势类似;固定资产、长期股权投资规模几乎无增长,说明没有新建或收购公路资产,可预期公司未来生意稳定;

2、季度数据,波动小,略过;

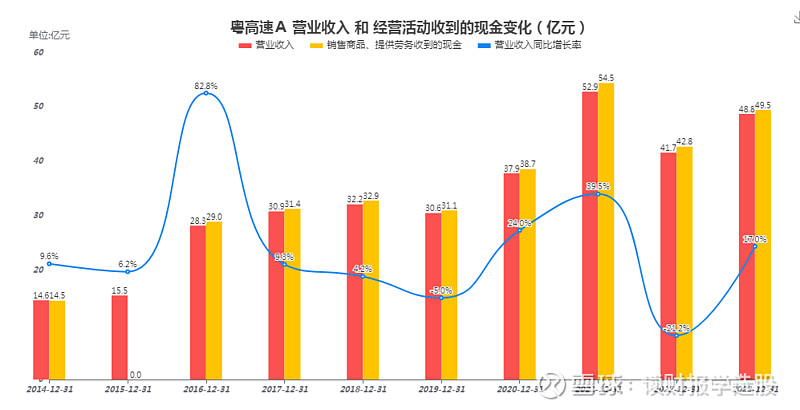

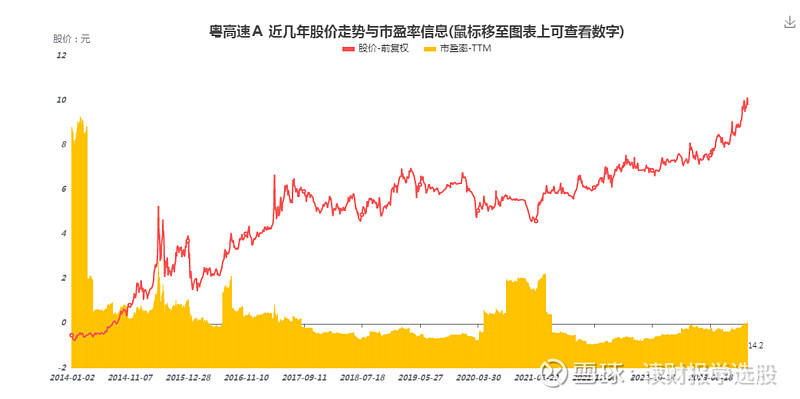

3、机会与风险:2016年至今,公司生意成长性一般,估值持续回落,近几年股息率出现优势,近三年公司利润分红率70%,税前股息率5%以上;2024年公司披露未来三年股东回报计划,年度先进分配利润不低于当年净利润的70%,跟当前公司分红率水平相当;相对于A股价格,B股更有性价比;

| 发布于: | 雪球 | 转发:0 | 回复:0 | 喜欢:1 |

1、年度数据,2023Y收入、利润逐渐恢复到2021年顶部水平,净资产收益率趋势与收入趋势类似;固定资产、长期股权投资规模几乎无增长,说明没有新建或收购公路资产,可预期公司未来生意稳定;

2、季度数据,波动小,略过;

3、机会与风险:2016年至今,公司生意成长性一般,估值持续回落,近几年股息率出现优势,近三年公司利润分红率70%,税前股息率5%以上;2024年公司披露未来三年股东回报计划,年度先进分配利润不低于当年净利润的70%,跟当前公司分红率水平相当;相对于A股价格,B股更有性价比;