$新疆天业(SH600075)$ $中泰化学(SZ002092)$ $三友化工(SH600409)$ 转发自隆众资讯

PVC | 宏观政策发力 PVC价格涨至半年内新高

一 宏观政策发力叠加基本面好转 PVC价格涨至半年内高点

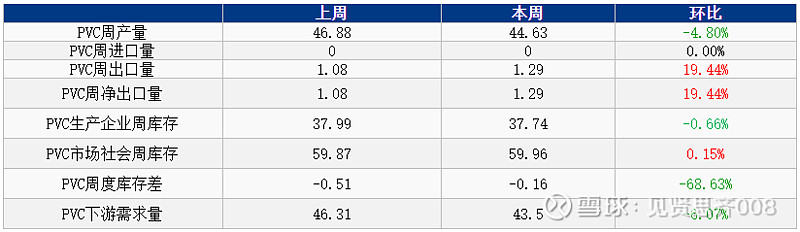

上周(2024年5.13-19日)PVC市场价格出现100-180元/吨不等的涨幅,华南市场部分货源价格涨至6000元/吨,但是成交未出现明显放量。目前5月份检修企业增多,涉及产能在519万吨左右,环比4月增加1.96%,供应端压力略有改善,但需求则受远期订单不足影响,对原材料PVC采购积极性不高,当前价格涨至高位后,市场观望心态明显,贸易商出货一般。

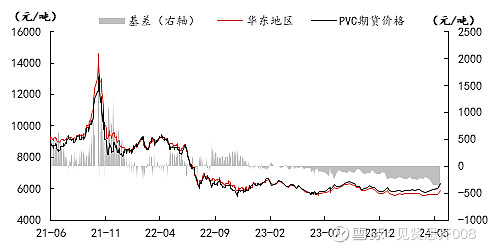

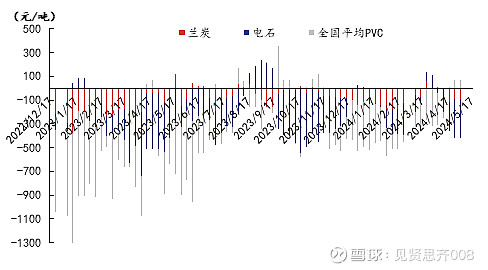

图1 PVC基差走势图

来源:隆众资讯

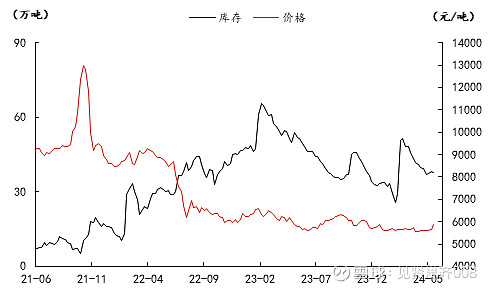

上周PVC检修企业增多,产能利用率下降,产量环比下降4.80%,下游需求开工维持平稳,因订单一般,采购积极性不高,成交量难有跟进。企业检修集中供应减少,加之内外货源交付,企业厂库在库库存下降,而社会库存继续增加,华东微增库,华南增0.83%。

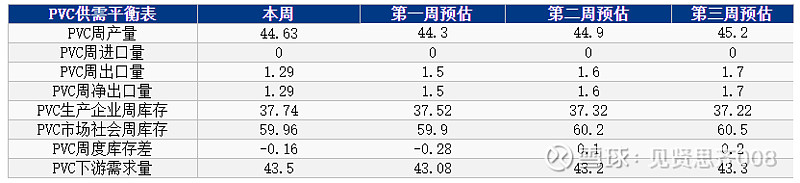

表1 国内PVC周度供需平衡表

注:1.产量为全样本统计;

2.下游需求量=PVC产量-净出口量 -库存差;

3.社会库存为隆众数据终端发布的社会第三方样本数库存,企业厂库库存为隆众数据终端发布的样本生产企业厂区在库存

以隆众数据终端发布为准

二 本周检修仍较为集中 PVC产量预期减少

预计本周PVC生产企业产量环比小幅下滑,5月17日-25日期间检修企业仍较多,检修产能粗略统计在190万吨,整体检修损失量增加,预期环比增15.63%,仍处于相对高位水平。

1、本周检修增加,PVC产量预期下降

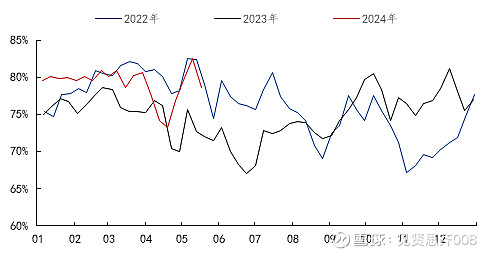

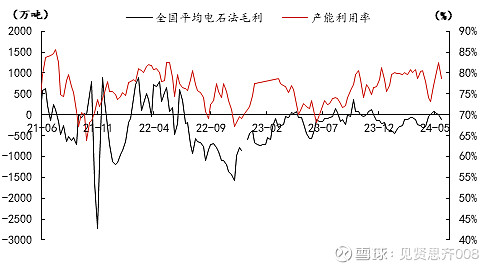

上周PVC生产企业产能利用率在78.55%,环比上周下降3.95%,同比增加6.48%;其中电石法在77.51%环比下降4.94%,同比增加7.57%,乙烯法在81.60%环比减少1.06%,同比增加2.24%。本周山东恒通、金昱元、圣雄、新疆天业等PVC生产企业仍在检修中,预期企业生产产能利用率继续下降。

图2 2022-2024年PVC产能利用率走势图

来源:隆众资讯

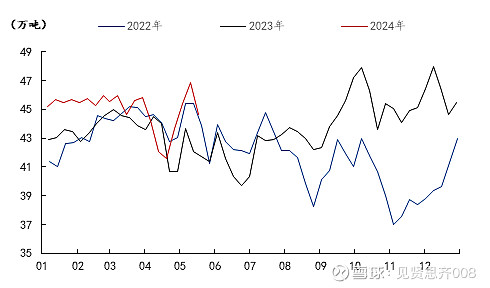

上周71家全样本PVC生产企业产量在44.63万吨,环比减少4.80%,同比增加6.96%。

未来一周,受计划检修企业增多,产能利用率下降影响,产量将继续有所下降。

图3 2022-2024年PVC产量走势图

来源:隆众资讯

2、因检修及交付前期订单,企业厂库库存下降

上周48家库存环比减少0.67%,同比减少26.42%。

预期本周受上游检修增加等因素影响,企业在库预期下降。

图4 中国PVC生产企业厂库库存周数据趋势

来源:隆众资讯

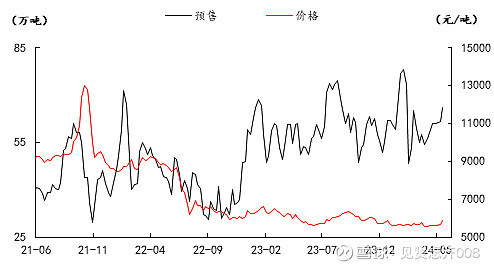

上周32家样本企业预售量环比增加7.60%,同比增加24.25%。

内贸方面,期货盘面持续反弹,期现货套利价差持续扩大,刺激贸易企业签单积极性提升,不过下游终端企业开工提升有限,临近周末,PVC价格上涨,打击下游备货积极性;因中国台湾台塑船期报价上涨,提升企业出口积极性,出口量小幅增加。

图5 中国PVC生产企业预售订单周数据趋势

来源:隆众资讯

三 外贸签单小幅增加 内贸需求表现低迷预测:国内需求仍表现低迷,以管型材为代表的硬制品行业开工仍偏弱,软制品开工相对较好,维持在5-8成不等;外贸出口受海运费持续上涨及远期季风淡季来临影响,市场拿货谨慎,价格僵持。

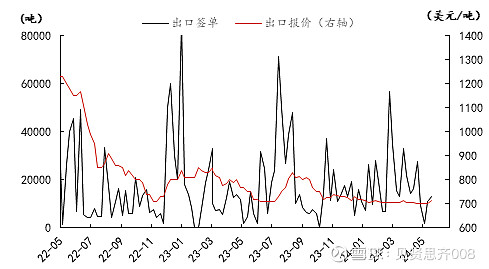

1、生产企业出口签单小幅增加

图6 PVC出口报价及出口签单变化图

来源:隆众资讯

上周PVC样本企业出口签单增加至1.29万吨,生产企业出口签单小幅增加,待交付量减少至5.2万吨。

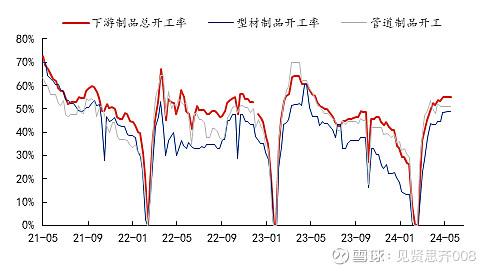

2、国内PVC硬制品开工环比持稳

上周下游制品企业开工率在55.07%,环比持平,同比减少3.74%。型材开机率48.89%,环比持平,同比增加4.29%;管材开机率50.94%,环比持平%,同比减少0.65%。

图7 2021-2024年中国PVC下游制品企业开工率走势图

来源:隆众资讯

四 产业亏损 边际企业开工维持地位

预测:兰炭前期检修的企业陆续恢复,场内供应呈现小幅增加态势,但煤价偏弱运行为主,且兰炭仍处亏损阶段,供应端增量较为有限,兰炭市场暂稳为主;5月下旬下PVC检修的增多以及月底电石装置的检修恢复加重市场观望,调涨谨慎。预计下周国内电石市场持稳整理运行。

1、 产业成本增加

本周兰炭企业利润-56.7元/吨,较上周增加112.7元/吨,电石企业利润-81元/吨,较上周期上涨150元/吨;兰炭样本企业开工率50.43%,较上周期上涨0.49%。电石行业整体开工率58.47%,较上周期下跌2.22%。

图8 PVC产业链上游兰炭衍生品利润图

来源:隆众资讯

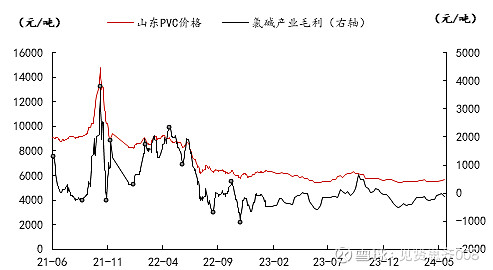

图9 东部氯碱-PVC产业毛利图

来源:隆众资讯

截至5月16日,氯碱+PVC边际生产企业毛利在-127.5元/吨,环比上周减少128.25元/吨,周内电石价格上涨,电石法PVC成本增加较多。

2、PVC生产成本上升

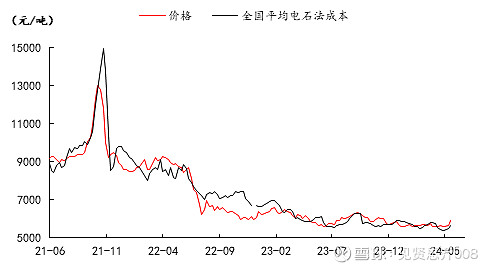

图10 PVC电石法生产成本与市场价格走势图

来源:隆众资讯

上周国内PVC电石法企业平均成本在5612.59元/吨,环比上升159.84元/吨,同比减少429.88元/吨。

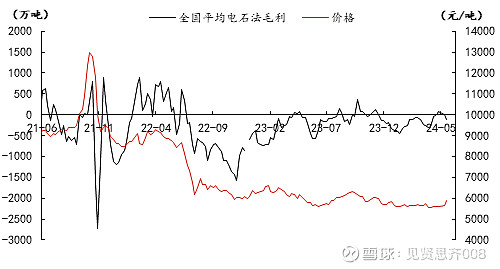

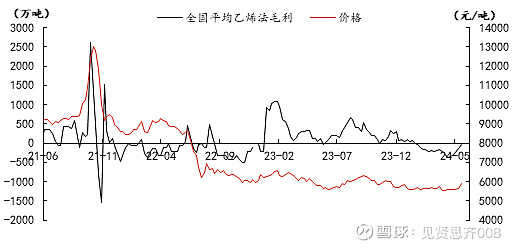

图11 PVC生产毛利与市场价格走势图

国内样本电石法生产企业本周平均毛利在-105.58元/吨,环比减少155.48元/吨,同比增加347.19元/吨。

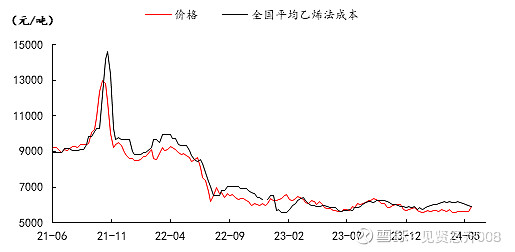

图12 乙烯法PVC生产成本与市场价格走势图

国内乙烯法企业平均成本在5903.28元/吨,环比减少39.08元/吨,同比增加77.44元/吨。

图13 乙烯法PVC生产毛利与市场价格走势图

来源:隆众资讯

国内乙烯法生产企业平均毛利在-45.78元/吨,环比增加84.08元/吨,同比减少169.94元/吨。

3、数据相关性分析

PVC边际企业生产毛利与产能利用率一年的相关系数在0.24,环比持平,近一个月的相关系数在-0.04,环下降;长周期来看,毛利对开工有影响,然短期内期货波动对市场影响增强,毛利与开工相关性减弱。

图14 PVC边际企业生产毛利与产能利用率相关性走势图

来源:隆众资讯

五 供需双弱但宏观偏暖 PVC价格预期高位坚挺

本周重点关注宏观政策变化、下游成交跟进情况及出口接单情况。

表4 国内PVC供需平预期

(备注:部分数据为预估,以隆众数据终端发布为准)

供应:本周上游检修增多 市场供应预期减少

本周PVC生产企业产量环比下降,山东恒通、金昱元、圣雄、新疆天业等装置计划停车检修,上游供应预期减少。

需求:内贸需求提升有限 外贸需求低价出货

国内PVC制品企业受限于订单有限,开工难有提升,PVC价格涨至高位,下游对高价货源有所抵触,成交难有放量;出口因海运费上涨、仓位预定等风险增加,价格僵持,买卖双方均谨慎。

成本:电石高位坚挺 边际企业仍亏损

进入5月中旬,部分PVC、BDO等装置检修陆续落地,对电石需求端支撑走弱,供需博弈后,电石市场进入整理状态,电石法PVC成本或变化不大,坚挺为主。烯法受乙烯价格影响,暂时支撑稳定

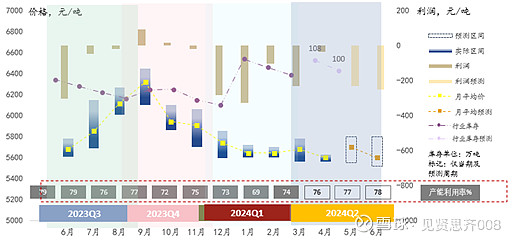

图15 2024年国内PVC价格运行区间评估

来源:隆众资讯

结论(短期):短期看基本面供应因检修减少,而国内外需求维持疲软态势,尤其出口市场受海运费及仓位紧张等限制,接单难度增大,市场供需均双弱,产业成本压力随着电石价格上涨加大,市场预期在宏观刺激下,短期维持高位,华东地区五型看5850-5930元/吨区间。

结论(中长期):中长期看,PVC还是要回归基本面,政策性刺激去库存去存量化,难以对新开工带来利好,且房市交易虽有提振但对建材市场需求尚有待观察,现货基本面多谨慎观望。从当前统计的检修看,6月计划检修不多,且浙江镇洋、陕西金泰新增产能计划投产,供应端利好难寻;同时需求远期订单表现不足,对市场有一定拖累,国外市场供需受检修与淡季制约双弱。整体看,短期受基本面略好转及宏观政策刺激下,PVC价格维持坚挺,中长期价格或有回落风险。