北京时间12月21日,帝龙建材以标的价格34亿元人民币收购手游企业苏州美生元公司100%股权。

这本是一桩看上去平淡且普通的A股收购案,特别是在今天诸多一线手游公司纷纷被A股公司收购,而二、三线手游企业逐渐将目光转向新兴的新三板情况下,名气、实力均不占优的苏州美生元被收购的消息,实在应该被淹没在信息的海洋中,但这却勾起了龙虎豹强烈的兴趣。

最令龙虎豹感兴趣的,是这家公司标的价格后所承诺的对赌金额。按公告显示,苏州美生元科技在未来三年内,承诺业绩预期分别为净利润1.8亿、3.2亿与4.68亿元人民币。对于这个数字,龙虎豹对比了一下近期还在风口浪尖的龙图游戏,其在拥有爆款产品《刀塔传奇》的情况下,2014年全年利润为3.54亿元。这意味着,这家默默无闻的手游发行商在当下的情况下,做出了连拥有全盛时期《刀塔传奇》的龙图游戏也无法做出的业绩承诺。

那么,美生元究竟是谁?他们为什么敢做出这样的业绩承诺?他们又为什么能够标出34亿元人民币的价格?龙虎豹通过多方调查撰成此文,试着来讲讲这场资本游戏背后的故事。

亏损1.3亿却有34亿的估值是怎样一种体验

按照美生元的承诺,在未来三年内公司将分别实现净利润1.8亿、3.2亿与4.68亿人民币。结合这家公司的定位于发行平台的特点,再按照其财报流水与营收分成的4:3:3比例计算的话,那么其在三年内分别至少要创造5.4亿、9.6亿与14.04亿元的流水。如果算上公司经营所必须的成本与支出,这一数字还要更高。

与高额的业绩形成鲜明对比的另一事实是:这家被估值34亿元人民币的公司,在过去的三年内却一直处于亏损状态。特别是2015年1至9月,这家公司的亏损金额高达1.3亿元。对于这一情况,龙虎豹向几家有过相关被收购经验或是借壳经验的企业VP和CEO级别人物请教,得到的答案分别是:“要么是在憋大招,要么是真有办法。” “这个案子(指收购案)我是真看不懂”。估值落差巨大的亏损状况,与高昂的收购金额,令这些拥有相关经历的从业者也是迷惑不解,是这起收购的另一个背书。

但在另一方面,龙虎豹通过调查后发现,美生元作为一家单机弱联网游戏发行平台,其本身在营收方面却并非如人们想象的那般匮乏。在刚刚过去的2015年1至9月,这家公司总共创造了2.81亿的营收,其中来自于移动单机游戏的收入达到了2.58亿元,这是建立在其平台上共有23款产品的基础之上。而也正是基于现有的营收模型,美生元公司计划在未来的五年内通过代理完成平台上174款游戏的接入工作,在接下来的2016年其需要完成126款产品的接入。

这并不是一个不可能完成的数量,如果它愿意的话,甚至可以在三个月之内完成这一切。而在126款产品接入后,美生元在2016年的营收预计将为5.79亿,在时间进入到2018年最后一个对赌年时,其依靠移动单机游戏的年营收可达到11.2亿人民币。在理论上这一切都天衣无缝,甚至结合其2015年1至9月,即完成2.81亿营收以及A股对于移动游戏高达15倍的PE,那么对于美生元34亿的估值不是多了,反而是少了。

但一个问题与之俱来,即美生元的2.58亿移动单机游戏营收究竟从何而来?从2013年成立至2015年9月,美生元的平台上总共研发并上线了23款游戏。但龙虎豹经过调查发现,这23款游戏中的绝大多数均处于“已下线”和“无上线计划”状态。 真正处于上线状态的产品仅有《猪猪侠爱射击》、《猪猪侠百变联盟》、《金蟾捕鱼》等三款产品,而按照财报披露,这三款产品流水最高的当属是《金蟾捕鱼》,其峰值为2015年2月每月达到1200万流水,在此之后每月的流水稳定在800万左右。除此之外,《猪猪侠爱射击》与《猪猪侠宝贝联盟》的月流水峰值分别为180万与160万左右,按照行业通行的三成分成落到美生元帐中每月大概分别为400万、60万和50万,这其中后两款产品均是下半年才上线的产品,这也意味着三款产品中仅有《金蟾捕鱼》贡献了前九个月的收入,但这也不过是3600万。而在其余的已下线产品中,2015年3月份的《全民僵尸大战》在上半年每月能够创造1300万左右的月流水,算上这一部分的分成,也不过是增添2400万左右的账面营收。这个数字加上之前的几款产品,与账面上2.58亿的移动单机游戏收入实在是相差甚远。更不要提在这个数字之下公司账面上还有1.3亿亏损的事实。

高额成本支出的背后:上市前的疯狂收购为哪般?

关于亏损,龙虎豹在调查中发现了一个有趣的现象。在今年1至9月份,美生元科技通过一系列的资本并购手段完成了对11家企业的100%控股。这一动作反应在财报上,即是其在“股份支付”这一项的费用支出高达2.29亿。换言之,如果没有这2.29亿的支出,美生元科技在2015年的前9个月实际盈利9900万元人民币,而9个月就接近1个亿的净利润比2015年大多数新晋发行商出色多了。

那么,究竟是什么原因,使得美生元股份宁肯亏损1.3亿,也必须要完成这11次收购?这或许从美生元所收购的11家企业的类型可以得出一些端倪。

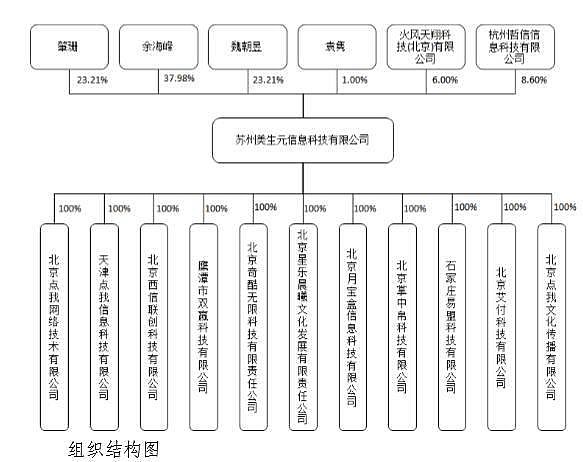

通过调查,这美生元科技所收购的11家企业,业务颇为庞杂。分别涵盖了文化传播、SNS社区、游戏发行、CP等多方面。而就收购行为本身来说,美生元股份相对于旗下企业在未来可以创造的价值,似乎更注重于当下对于企业的绝对控股权。体现在财报上便是在收购结束后,美生元实际对于11家企业均持有100%的控股,其企业结构图如下图所示:通过这张图我们可以看到如将美生元看成是一个母公司的话,那么凭借其100%控股的诸多子公司,其实际已经完成了涵盖移动游戏领域多方位的布局。看上去,其似乎是在进行一项目标明确、步骤清晰的资本包装行为。

而一位与美生元有一定私交的资深从业者也印证了龙虎豹的这一看法:他在与龙虎豹沟通时表示,此次美生元被收购,实际上是一个多企业的联合打包借壳行为。如果这一说法属实的话,那么也就解释了为何美生元在今年前三季度宁肯亏损也要完成一系列的收购。

基于对资本市场的渴求与未知的目的,美生元希望在移动游戏市场进一步饱和之前完成进军资本市场的任务。而通过对多家企业的并购,其一方面完成了涵盖移动游戏产业链条上下游的布局;另一方面也通过全方位的布局进一步提升了自身估值。可以预见的是,在借壳完成并募集资金后,美生元的市值将进一步增长,其股东个人财富也将进一步增长。

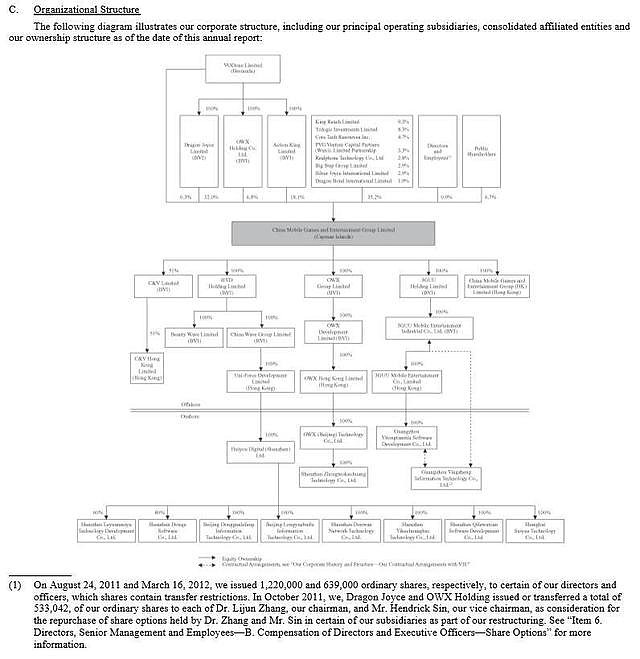

事实上,在资本市场类似于此最为经典的案例是2012年9月份通过“介绍上市”而登陆纳斯达克市场的中国手游集团。在最初时,其母公司第一视频先后通过收购广州盈正、香港一高以及汇友数码三家公司并进行整合与重组。而在上市之前时,由第一视频控股的中国手游集团实际结构如下图所示:

其在中国手游集团母公司旗下分别控股广州盈正、深圳岚悦、北京武耀和上海沃勤。其四者分工分别为移动游戏对战及平台研发工作、重度联网游戏发行、棋牌平台、运营商合作伙伴。在理论上其同样是一个涵盖移动游戏全方位的发行平台。而这一资本运作手段最终使得中国手游集团在资本市场价值迅速发酵,截止至2013年初其共募集资金1.36亿美元。在2015年初中国手游集团宣布私有化时,其母公司第一视频获利23亿港元(约合人民币19亿元)。对比第一视频最初对于中国手游集团仅5.5亿元港元的投资,其最终获利达三倍以上。

此番通过美生元与中国手游集团的架构图对比,不难发现二者极为相似。而美生元最终借壳目的似乎也是为了重复一个A股市场的“中国手游集团”的故事。通过借壳完成登陆A股市场的目的,随后在经过一系列的融资、增发,使得公司价值尽一步发酵,与此同时其股东也将通过美生元市值的不断提升而获得个人财富的增长。

这条路靠谱吗?

在弄明白美生元的估值与其最终的目的后,接下来一个问题就是:在时隔三年之后,试图打造A股中国手游集团的美生元的模式还可行吗?

这个问题暂时没有答案,但在眼下至少有三个不确定因素等待着美生元解决。

其一,是不同历史时期所带来的投资人信心的变更。这在当前其实是无法判断此种情况有或者没有的,其理由在于中国手游集团在纳斯达克上市的时间是2012年,彼时国内智能手机和平板电脑已经有了相当的用户量,所欠缺的仅仅是爆款产品所带来的市场爆发。而在次年移动游戏行业突然爆发的情况下,上市前连续三年处于盈利状态的中国手游集团顺理成章的成为了投资人与VC眼中的优质资产。财报显示其在上市之前的2009年、2010年与2011年度分别实现净利润2490万、4071万、1.63亿人民币。可以说,中手游昔日自身良好的造血能力与行业的大背景,共同造就了随后其在资本市场的增值。 但这两个条件,眼下的美生元都不具备。在移动游戏市场风向已变,资本市场对于其已经渐渐不在青睐之后,连续三年亏损的美生元如何增强投资人信心,并吸引资本注入,是一个有待商榷的问题。毕竟A股市场此前已经有不少比美生元表现更出色的移动游戏概念股。

其二,是自身对于单一业务线精耕细作的能力。游戏行业是一个创意行业,也正因此其本身的商业模式具有较大的不确定性。对于这一问题,昔日中手游的解决方案是通过在平台上铺大量的A级产品来对财报进行营收的助力。这一模式在理论上同样适用于美生元,但问题在于相对于中手游所发行的重度联网产品,美生元自身更为擅长的是轻度休闲游戏。其特点在于生命周期较短、且对于用户的粘着性较差。在这种情况下美生元与其说是在经营某款游戏,到不如说是在经营一个平台。那么,其是否具备平台运营的操作经验则成为了一个关键,如何把用户从“单一产品用户”提升到“平台留存用户”是美生元未来值得研究的课题。

其三,则是苛刻的对赌协议所带来的未知因素。这在“借壳”的大背景之下是一个极易为人所忽略的关键点。此次美生元科技与帝龙建材签署了严格且苛刻的对赌协议,而在移动游戏当前人口红利下降,增量放缓的今天,其通融完成这一对赌协议仍是一个未知数。一旦在此方面有所闪失,其面临的势必是巨额的现金补偿。但需要说明的一点是,这一部分的补偿并不一定非得依靠现金来进行,按照规定其可以通过一部分股权退还用以冲抵补偿。但当股权退还到一定阶段时(如超过40%)那么其不可避免地面临对于公司(或曰集团)管理权以及话语权不断势微的状况。 在这种情况下美生元固然可以通过引入外部资本来对于以偿还股权的进行稀释。而在某种意义上,也许这也是帝龙建材所希望看到的局面,这是因为股权稀释并非建立在股权价值缩水的基础之上。但这样一来,“如何引入外部资本”则与第一个问题息息相关,当投资人或者是VC对于美生元缺乏足够的信任使得其无法引入外部资本助力时,业绩补偿对于美生元的现有股东来说无异于一场灾难。

而在这三个问题之外,美生元科技同时还需要对旗下已有的公司以及业务进行进一步的整合。随之而来的如何避免可能带来的高级人才流失引发的负面效应同样是一个值得关注的焦点,不过这并不在本文的讨论范围之内。可以预见的是,当行业发展到2017年,人口红利逐渐消失,市场已经进入“存量市场争夺”阶段时,对于美生元来讲那时才是真正的考验。在那时,2017年3.2亿、2018年4.68亿人民币的净利润对于美生元来讲无疑是巨大的挑战。 龙虎豹最后想说的是:太阳升起来了,但太阳不属于所有的人。有的人,要睡了。 本文为头条号作者原创。未经授权,不得转载。

作者:头条号 / 手游龙虎豹

链接:网页链接

来源:头条号(今日头条旗下创作平台)

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。