最近新希望的定增计划引起了很多讨论.78亿大定增.要知道现在的新希望市值也就400多亿.这么大的定增是什么概念?接近现在市值的25%.其他全不考虑这就是一大非常利空.众所周知当定增的股票实际生效的那天.公司市值会徒增这定增的大几十亿.很显然这对股价是利空.企业基本面变化不大情况下市值空增如此之多.非常明显的大利空.而在消息出来后.新希望股价直接大跌8个点,市场已经给出反应.聪明人先跑了.我想说这只是个开始.未来新希望还有很大的下跌空间. 先不考虑猪周期的问题,如果你是未来的定增人,那么肯定会希望新希望大跌跌去虚高估值然后在买入.

我们再来谈谈新希望为什么突然抛出如此大的定增.

从新希望三季度报告可以找到一些原因.

三季度末新希望流动负债 57,761,372,579.44 其中短期借款16,456,195,696.79

负债率达到72.76%.负债高企

并且流动负债占比高.生产性生物资产三季度末金额6,362,259,845.10 低于去年同期75亿.这个已经表面新希望的能繁母猪没去年多了.已经无力继续扩张.

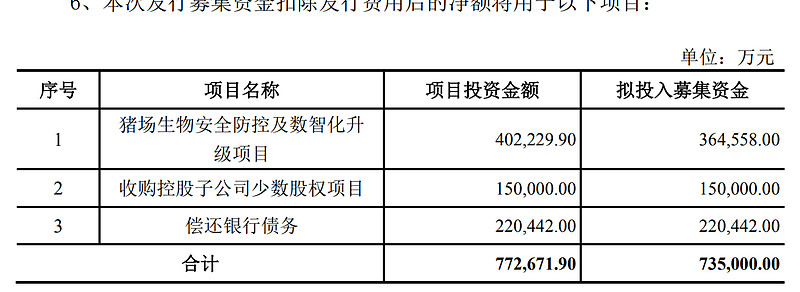

在定增公告里我们可以看到资金用途. 大头花在猪场数字化.二头还银行贷款.用脑子想想,这是在忽悠人.滑天下之大稽.在猪周期即将生死存亡之际.还花大头去搞什么数字化.可能吗? 并且我们留意到在公告里有这样一行文字:在最终确定的本次募集资金投资项目范围内,公司将根据实际募集资金数 额,按照项目的轻重缓急等情况,调整并最终决定募集资金的具体投资项目、优 先顺序及各项目的具体投资额,募集资金不足部分由公司自筹解决

我可以大胆的猜测.募集的全部资金都将用来偿还债务.在公告里还给猪场数字化分配大头资金只是想告诉人们.我们还在继续养猪.

从最新的新希望公布的12月投资者关系中我们也可以窥知一二

公司很委婉的告诉你.我们无力扩张了.得还钱了

Q:2023、2024 年的出栏规划? A:今年根据近期的出栏节奏,全年大概会在 1700 万头左右。 考虑现阶段的行业与公司实际情况,规模不是我们当前的第一追求,我们更 追求有效的规模。之前股权激励定的考核目标不作为一个硬性约束,只是一个激 励导向。养猪近期的核心思路还是“降成本、提质量、调结构、稳规模”。

我大胆的判断.新希望从股价上来说已经完全被抛弃.未来有很充足的下降空间.巨额定增唯一的好处就是让新希望在明年后年不会像正邦一样完全被淘汰.但是也会大伤元气.被新星猪企赶超.

鸡肋鸡肋食之无味弃之可惜