股市中的资金分配

聪明的玩家会在机会出现之时,通过计算,押上他们最佳的赌注。一个人的成就大多取决于做决策,做选择,也就是分配资源。下注,就是分配资源。找到好的下注方法,是为了满足如下两个目标:1、永不爆仓;2、长期收益最大。凯利公式由此而来。

凯利公式,向来充满了各种争议。它或者被高估,或者被误解。

举了一个例子:按照凯利公式: 一个10倍赔率的机会,如果只有10%的概率赢,最佳下注仓位只有1%; 一个0.5倍赔率的机会(赚1亏2),如果有80%概率赢,最佳下注仓位可以到40%。由此认为:经典投资理论更倾向于进行高概率的投资,能够提高对概率的把握就是提高胜率。 按照(凯利公式)这套重概率(胜率)轻赔率的做法,想在投资实践中获得高收益是非常不容易的。 因为概率很难预估,并且由于投资并非扔骰子式的大规模重复,对结果无法验证。问题来了,凯利公式真的“重胜率轻赔率”吗?

并非如此。

要想回到这个问题,我们需要简单了解一下,凯利公式是怎么得来的。某次下注,假如你赢了,总资金就会变成:现有本金=原来本金下注金额赔率。其中,下注金额=原来本金下注比例。

某次下注,假如你输了,总资金就会变成:现有本金”=原来本金”下注金额。因为我们在乎的是长期下来自己的总收益是多少,所以,要计算的是多次下注后本金的最大值。在公式中,f为下注占总资金的百分比,p为获胜概率,b为赔率,E为期望值。当你赢了,你的本金增加为原来的(1+f×b)倍。当你输了,你的本金减少为原来的(1–f)倍。

假如你一共下了N次注,那就是Np次赢,N(1-p)次输,并将所有的增减倍数乘在一起。对赌徒而言,最终收益,不是加减法,而是一个乘积,如下:总收益=本金(1+f×b)(1–f)(1–f)(1+f×b)......

凯利公式是为了让上面这个乘积长期而言最大化。

我们最后赚到的钱,是许多次下注累加在一起的统计学结果。当已知胜率和赔率时,每次下注的比例,将一个个二维世界串在一起,变成了一个三维世界。凯利公式的目标是最大化资产的增长率,也即最大化对数资产的期望值。

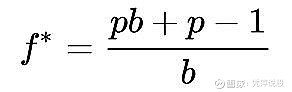

资产的对数期望值,计算如下:

该计算可分为两部分理解:加号以前是有p的概率获得f×b的资金;加号以后是有(1–p)的概率损失的赌注。为了得到E的极大值,对E求一阶导为0。

由此,我们得到了凯利公式:

凯利公式,将“胜率、赔率、下注比例”整合在一起。凯利公式并没有更重视“胜率”或者“赔率”。

该公式的目的,是确保下注者不爆仓的前提下,实现“拥有正期望值之重复行为”长期增长率最大化。

其中的关键点是:拥有正期望值之重复行为。几乎所有的赌博,期望值都是负数,即使熟练运用凯利公式也无济于事。人们批评凯利公式的主要原因,是其适用于所有已知概率或者概率可以被估计的赌博或投资中。

因为最早索普是将其应用于玩儿赌场的21点。但是,在资本市场上,胜率和赔率都是不确定性的,并且单次下注无法复现,也因此不能验证。再有,谁会在每次投资前用凯利公式计算一下呢?

然而,凯利公式的精确性和简洁性,是毋庸置疑的:公式背后“通过控制下注比例控制风险并兼顾最大化收益”的投资理念也是对的。凯利公式在某种意义上,帮助投资者实现了期望值为正时的“遍历性”。需要注意的是:运用凯利公式时,不能加杠杆,在估算胜率和赔率时,宁可保守一些。

那么,凯利公式是不是真的重概率轻赔率吗?

并非如此。反过来说:凯利公式告诉我们,过少下注所导致的“收益减少”的风险,要远小于过度下注所导致的亏钱风险。

这二者之间,并不是线性关系。

避免永久性损失,永远是投资人第一要考虑的事情。即使你有90%的胜率,赔率高达十倍,凯利公式也会告诫你不要All in。因为胜率高达90%,意味着你仍然有10%的可能性输掉。多少英雄豪杰,就是因为不懂(或不接受)这一点,而被“吸附”在小概率的坑里爬不出来。此外,对于创业者和投资人,源源不断的弹药(不包括那些短期高息的负债),能够让他们在下注上更加从容。

所以王兴说创始人最主要的三个任务之一就是找到足够多的钱,实现“无限游戏”。

你知道你再股市中的胜率是多少吗?

很多朋友会认为二分之一啊,不是涨就是跌。但是大家忽略第三种横盘,所以一位投资高手不懂或者不用凯利公式来计算自己的每次下注,但是这种投资原则流淌于他们的血液之中。

至此,有人会说,你怎么知道胜率是多少?你怎么知道赔率是多少?不知道胜率和赔率你怎么计算下注比例?没错,胜率和赔率,是下注者的主观信念。

在赌场,我们可以用“频次”来计算出轮盘赌的概率,因为可以大规模重复。在现实世界的更多场景下,我们需要贝叶斯理论的主观概率。即使是在一个“过去表现并不代表未来”的投资领域,概率思维一样适用。

如果说,胜率是一维,期望值计算是二维,下注比例是三维,那么,在每一次下注之间,还有一个不断更新胜率和赔率的过程。

我将这种更新,称为“四维”。

很厉害的人,面对不确定性事件时,他的预测准确率未必比你高。但是他的更新速度非常快。反之,我们想想看,有多少人,拿了一手好牌,人也聪明,又很拼,结果却打得稀烂,一点儿没什么奇怪的。

简单概括一下,为了让自己成为赢家,在概率上获得优势,你需要做到:1、拥有洞见。卓越投资人能够洞察未来趋势,因而能够提前布局,提高胜算。2、尊重常识。所谓常识,就是大概率对的事情,也就是模糊的正确。3、大胆去蒙。你要用一种实验者、试吃者的心态去试错。4、快速更新。因为许多事情都是一个连续决策过程,所以前几个预测歪一点儿问题不大,贝叶斯推理的特点就是可以让你通过主动犯错迅速地接近正确。

就像之前一位粉丝给我的留言:一切都是随机性地边试错边猜,试得多了,猜得多了,自然试对猜准的概率就大了,光猜不试,那就不是在一个圈子里混的。

原点:人性

在这个框架里,讨论完一维、二维、三维、四维之后,让我们回到原点:人性。我们生活在一个交织着物理定律和人性法则的世界。

马斯克擅长两个专业:一个是物理角度的精通“第一性原理”,把车造出来;一个是人性角度的解释能力,说服人去买。他推动了全人类对电动车的关注,并由此重新定义了特斯拉估值体系,让公司有了更好的赔率。

“人性”这个话题我不打算展开,只是给出一个结构。

投资中对人性的利用,大概可分为三种:1、善意的。例如价值投资者所宣扬和坚持的美德。2、中性的。例如《大空头》里的赢家们,以及一些“正向黑天鹅”套利者。3、恶意的。各种忽悠者,说谎者,割韭菜者。最后一种常用的手段,就是利用操控赔率。

风险提示:以上基于软件和逻辑分析选出来的,个股历史数据仅供参考,不构成投资建议。