作为在九洲损失惨重的骨灰级小散,就九洲的一些不解的问题和大家探讨,敬请高手指教!

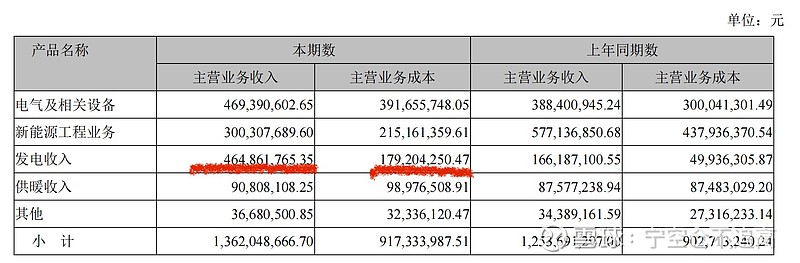

1、九洲最赚钱的业务是清洁能源发电,2021年报发电收入4.6亿元,成本1.8亿元,毛利率61%,上网电价0.68元/度。但奇怪的是上网电量13亿度,按理说发电收入应该是8.84亿元,发电收入=发电量13亿度*0.68元/度=8.84亿元,为什么年报只有4.6亿元?难道这是九洲的雷?!

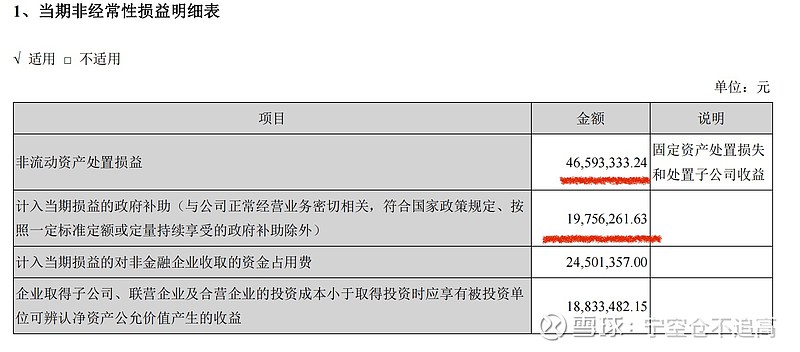

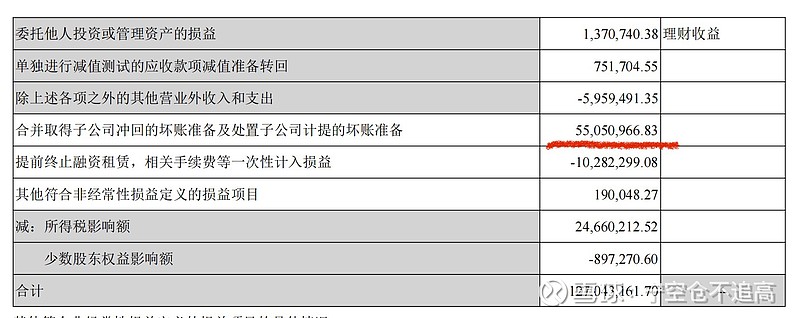

2、九洲2021年的政府补贴1975万元,体现在非经常损益。九洲主营业务的净利润为5500万元,其余的收益主要是:冲回坏账5505万元,出售资产4659万元,政府补贴1975万元,拆借利息1883万元,加上其余非经常损益,年度净利润1.82亿元。所以,九洲的实际盈利能力很差。有人说还有9亿的政府补贴没给,但这9亿元已经进入之前的报表,以后收到了也只是增加货币资金,不会增加净利润。有人说还有利息,九洲2021年的利息1.9亿元,这个也体现在报表中,跟收入没关系。

3、如果按5500万元的净利,40倍PE,也就22亿元的市值,按现在35亿元市值,是不是还要继续跌?合理股价只有3.72元?40倍已经太高了。

4、如果按照正常情况计算,13亿度*0.68=8.84亿元,净利至少增加2.5亿元,年净利超过3亿元甚至更高,30倍PE就有100亿元市值,这也是我当时买入的原因,没想到踩了一个大坑,不知道要多少年才能翻身。但是之前没有年报数据,无法分析,等到年报出来,已经焊死在九洲,不想骂娘,只怪自己眼瞎手贱。

5、以目前九洲的业务看,2022年并没有实质性的提升,清洁能源电站的数量不会大幅增加,发电业务的收入和毛利和2021年估计相差不大,大家可以从年报看到,供热的业务是赔钱的。所以,2022年也看不到希望。

6、昨天公告卖了5家清洁能源电站51%股权给华电,现金上会有回收,今年利润会有体现,但发电收入少了,长期的利润减少,等于卖掉了生蛋的母鸡,这也许是今天继续跌的原因。

7、那些一直无脑夸九洲的,股友们还是要多一个心眼,别被他们骗了。我并不是肯定我的分析是对的,我希望是错的,还有翻身的机会,大不了放它2年。真心希望有高手能够指点,也欢迎大家理性探讨。对于嘴巴不干净的渣,一律拉黑。