肝素原料药主要客户被抢?证伪

$海普瑞(SZ002399)$,2019原料药收入22.74亿,比2018年减少4.94亿,产量下降2成,销量更下降约3成,均价约4.09/万单位,比健友高11.75%,这是“让市场不让价”的策略吗?

$健友股份(SH603707)$, 2019年肝素原料药收入15.24亿,同比增涨30%,主要源于价格增涨,实际销售量仅增加0.32万亿单位,约8.33%。

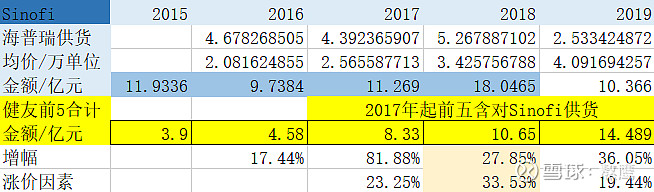

我们再来看Sinofi,2019年从海普瑞的采购量仅2.5万亿单位,比2018年减少了2.7345万亿单位,而健友的增量仅0.32万亿单位,因此判断,Sinofi大幅降低了原料药采购量,这是海普瑞原料药收入缩水的主要原因。

2017年,海普瑞的粗品采购受困,影响了原料药产能,当年销量几乎等于产量,无法满足Sinofi的采购需求,健友同年成为Sinofi的注册供应商,去除涨价因素,健友前五客户收入当年增涨52%,把增量全部看成是Sinofi的采购,约1.69万亿单位(当期海普瑞供Sinofi,4.39万亿单位,两家合计6.08万亿单位)。

2018年,海普瑞恢复供货产能,Sinofi采购5.27万亿单位,均价3.42元/万单位,同期健友前五客户采购量却有所回落,均价2.95元/万单位,低14.8%。

健友并没能替代海普瑞成为Sinofi的主要供应商。

海普瑞的原料药业务,主要受前五大客户的采购量和价格影响,Sinofi占其原料药收入的1/2~2/3。

这不是好生意!

健友2017年以后,原料药出货量基本稳定,收入增涨主要缘于价格上升,但是,健友对原材料疯狂囤货,且有募集资金用于原料药产能扩张项目,应有抢占肝素原料药更大市场份额的布局。

始于2017年,健友肝素原料药的产能基本在4.2万亿单位水平,2017材料成本4.7亿为估计值,不准确仅供参考。

18年和19年,材料成本在8.4~9.8亿,原材料存货却分别高达12.5和26亿水平,17年囤积量是次年用量的110%,18年囤积量是次年用量的127%,去除涨价因素,19年的囤积量目测应超过次年用量的200%。

无意中发现了一个疑点,从上表健友披露的近3年的产销存数据看差额,累计有近-5万亿单位(接近1年产能)的产量差额,健友18年开启的仿制制剂业务,也需要消耗一定数量的原料药产能,这里或有数据错误?

健友的原料药布局或可质疑,17年以后,销量并未见显著增涨,也未满销,虽然2019年销量接近产量,但存量/销量仍高达34%。从Sinofi的选择也可以看出,健友原料药业务并没有竞争优势,原料药产能扩张的前景并不明朗,200%囤积粗品,豪赌猪小肠价格上涨,或反被其害,记得海普瑞上市之初变脸,也是始于消耗不完的高价原料,拉低了毛利率。

也不是一个好生意!

健友的FDA普通肝素制剂后发进入国际市场,同样看不出其竞争优势。依诺制剂虽然先于海普瑞拿到FDA,但美国市场已多仿,竞争充分,海普瑞原料药享受前五大药商溢价,也侧面印证了依诺对原料药的挑剔。

健友未来可以支撑估值的,在于健进制药的制剂产能,叠加健友获取FDA一系列仿制制剂批件的能力,未来制剂代工或可形成长期稳定的现金流,确定性高,风险小,且不排除个中品种,自有品牌脱颖而出,占有一定的市场份额。

天道依诺制剂在欧洲已占18%份额

Sinofi曾号称依诺不可仿制,原料药品质直接影响依诺的安全性,海普瑞虽然不是原研厂独家供应商,却可以独享市场溢价。

只要这个逻辑不被证伪,普洛静或者天道代工才有可能形成竞争优势,在欧洲运营2年,已占有接近 18%的份额,疑似不良反应率数据领先欧盟市场平均水平(优于原研),全球可追溯原料和更具优势的安全性指标正在形成一定的竞争力。

依诺制剂和赛湾CDMO,目测可以形成稳定的现金流。