结论

行业:

l 发展:调味品目前处于中高速发展阶段10%

l 趋势:对标日本,调味品的行业集中度偏低,有进一步提升的空间。酱油行业整体发展下滑,醋、酱料具有更大发展空间

公司:

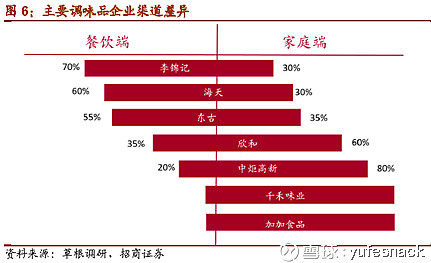

l 海天味业具有行业内最大的渠道优势,其餐饮销售比例60%,餐饮/外卖的发展能更大刺激销量

l 2016年开始原材料成本上升,但调味品行业整体提价,给公司带来额外增长。

估值:

l 目前PE/PB/PEG均为历史最高水平,目前业绩难以支撑如此高的估值

股票池:

制造业:海康威视/大华股份/汇川技术/三聚环保

食品饮料:贵州茅台/海天味业/伊利股份

医药:恒瑞医药/信立泰/我武生物/华东医药/济川药业/生物股份

日用品:海澜之家/晨光文具/老板电器

金融TMT:安信信托/游族网络

中国消费水平

近几年的社会消费品零售总额同比增速稳定在10%左右,中国消费的拉动从城市级别来看分为三个阶段:

第一阶段:2007年以前,一线城市消费增长快于整体

第二阶段:2007-2013年消费快速增长,主要由二线城市拉动

第三阶段:2013年以后,消费整体增速放缓,但三四线和农村社会消费品零售额增速快于整体。

中国消费者信心指数自2016年年底开始持续增加,目前处于高位。

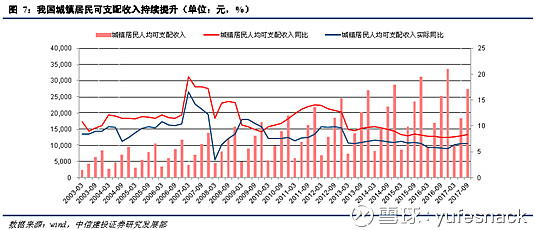

城镇居民人均可支配收入同比增幅自2013年开始一直稳定在7%左右。

餐饮收入与调味品行业

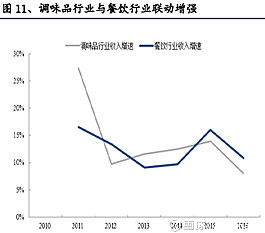

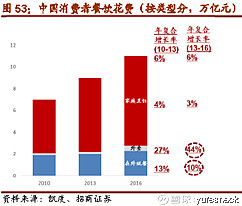

调味品行业与餐饮行业密切相关,餐饮在调味品下游消费结构中占比超过一半,同时餐饮调味品平均用量较家庭消费至少高出50%,因此餐饮业的回暖对调味品整体需求复苏拉动明显。

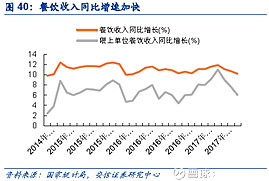

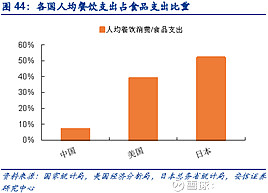

中国人均餐饮支出占人均食品支出比例约7%,远低于美国、日本等40-50%的水平。2015年开始,外卖行业增长迅速,促进了餐饮行业的整体发展;同时,在外就餐的花费水平也高于平均餐饮花费的增长率,外卖和在外就餐成为拉动餐饮增长的主要动力。

调味品行业增长情况

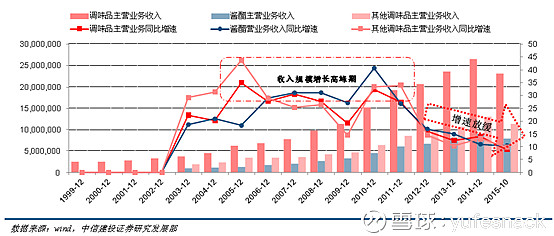

2011年之前,调味品行业高速发展,收入增速年均30%左右;2012年开始,行业降速,整体中高速发展,收入年均增速约10-15%。

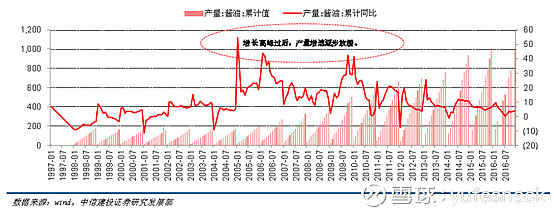

酱油产量与营业收入增速在高峰过后,增速放缓,行业整体产量增速稳定在个位数。其中酱油在前几年受益产品结构升级,带动行业迎来一波年均20%的增长。2015年酱醋类产量增速已明显趋缓,这背后代表国内人均酱醋类消费量也逐渐趋向饱和。

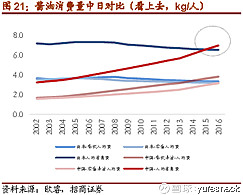

市场对酱油的增长比较悲观,主要是因为中国的酱油人均消费量赶超日本。同时,随着饮食结构的变化,消费者的健康意识加剧(口味越来越淡),酱油的人均消费量,尤其是在一线城市将会出现下降。

调味品子行业情况

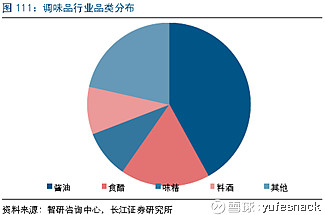

调味品行业细分为酱油、食醋、味精、料酒等,每个细分行业的发展历程各不相同。

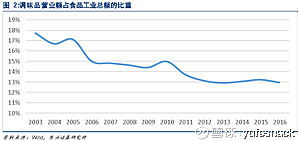

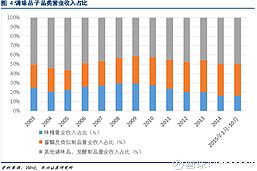

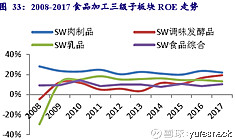

酱醋类营收份额从2004年的25%上涨至2014年的34%,净利润份额也从2004年的18%增长至2014年的45%;而味精行业,在产能过剩、恶性竞争以及消费者健康需求的压力下,份额逐年下降。

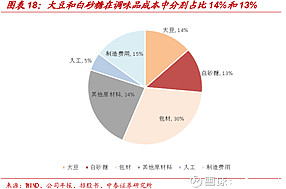

酱油的原材料主要包括:大豆,淀粉、小麦、食盐经过制油、发酵等程序酿制而成的;醋的原材料主要包括:长江以南以糯米和大米(粳米)为主,长江以北以高粱和小米为主。现多以碎米、玉米、甘薯、甘薯干、马铃薯、马铃薯干等代用;味精以小麦、大豆等含蛋白质较多的原料经水解法制得或以淀粉为原料经发酵法加工而成,也可用甜菜、蜂蜜等通过化学合成制作。

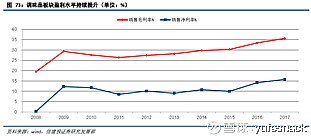

调味品属于薄利多销的行业,对原材料的价格变动较为敏感,为了减少原料价格上涨对净利润的冲击,龙头企业通常会采用提价策略将成本转嫁到消费终端。因为调味品属于生活必需品,且具有较强的消费粘性,消费者对价格敏感度较低,龙头企业具备提价基础。这意味着,新一轮的原材料价格上涨必将带动新一轮的提价高潮,提价放量将得以延续。

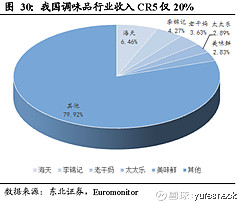

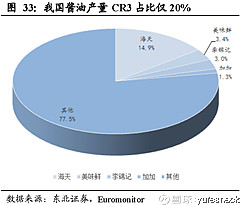

我国调味品行业集中度不高,调味品行业CR5仅为20%,酱油产量的CR3仅为20%。

调味品属于耐用的日常消费品,经过2012年之前的高速扩张发展,目前龙头企业的盈利水平居于高位。

行业龙头的扩张情况

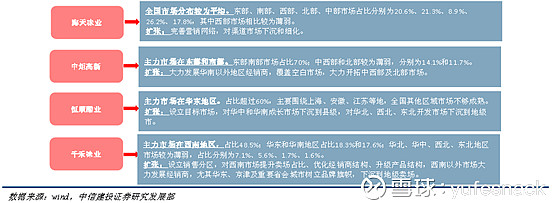

海天味业拥有最完整的渠道,主要目标在于对渠道的细化和下沉,而目前中炬高新、千禾味业、恒顺醋业都在进行全国化的扩张

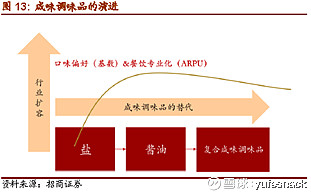

咸味调味品的演进

参考饮食文化较为相近的日本,咸味产品在人们对健康需求的提升下,替代效应依次如下:盐->酱油->咸味复合酱料

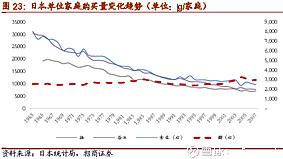

醋的消费量与其他的调味品相比,更加健康;日本的调味品发展史中,糖、酱油、食盐的消费量逐年下降,而醋的消费量趋于稳定。

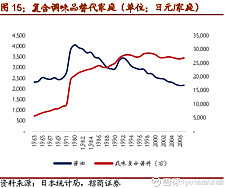

我国的醋行业近几年处于快速增长期。

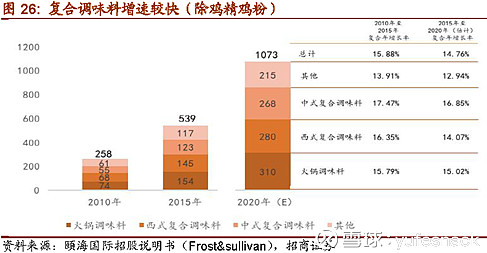

复合调味品增长空间较大,但目前专业使用者对复合调味料的接受程度不高,主要是家庭端的使用习惯没有完全养成,处于发展起步阶段。在社会整体烹饪能力下降的趋势下,复合调味料将大幅发展。

海天味业

产品结构

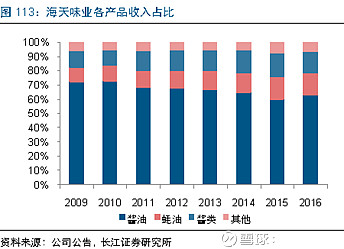

海天味业的主要产品是酱油、蚝油、酱类;公司目前也在多元化发展中,扩大其在调味品领域的龙头作用。

成本分析

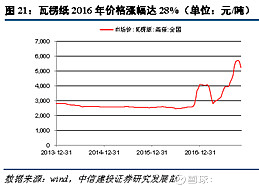

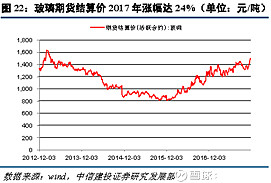

自16年以来,PPI持续走高,由于PPI向CPI传导效应,由工业消费品向日常消费品传导,消费品领域面临着涨价的压力。调味品行业也迎来了新一轮提价潮,从根本原因来看,这一波提价潮与12-13年的提价潮均源自于成本推动,是包材(瓦楞纸箱、玻璃)、白糖、运输费用等三大成本的上涨的集中体现。因此,提价动作为海天味业、中炬高新等调味品龙头企业提供了额外约5%的收入增长额。

销售渠道

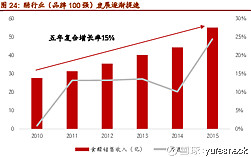

海天是目前酱油企业中唯一完成全国性布局的企业,基本上完成对地级市的覆盖,县级市预计2017 年已经可达90%以上,终端网点在2013 年已经达到50 万个。

估值情况

目前,海天味业无论是PE/PB,还是PEG都创历史新高,虽然海天味业企业整体是优秀的企业,但是营收增速17%,净利增速23.11%能否支持起目前的市值,多数机构并不看好。