结论

行业:

l 白酒行业的整体产量趋于平衡,消费升级引起的结构化价格增长带动高端白酒行业的整体增长

l 消费者更加理性的会偏向具有更高性价比的次高端白酒品牌

公司:

l 品牌:53度飞天茅台价格在市场上对高端白酒具有绝对的话语权

l 成本:维持在高毛利率90%左右

l 茅台酒的产量比较稳定,重点关注茅台酒价格

估值:

l 目前贵州茅台的PE/PB估值相当于2008-2012的水平,属于估值正常水平,没有明显泡沫化也没有明显的低估。没有外部风险影响的话,股价会随着业绩的增长稳定增长(15-30%)。

股票池:

制造业:海康威视/大华股份/汇川技术/三聚环保

食品饮料:贵州茅台/海天味业/伊利股份

医药:恒瑞医药/信立泰/我武生物/华东医药/济川药业/生物股份

日用品:海澜之家/晨光文具/老板电器

金融TMT:安信信托/游族网络

宏观经济

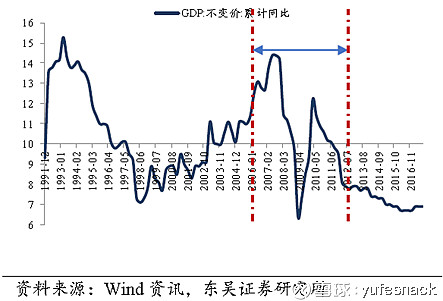

GDP与三驾马车贡献率

2006年 – 2012年期间,中国的GDP保持10%的速度高速发展。2012年至今,经济成L型换档发展,GDP增速目标降速为6.5%。

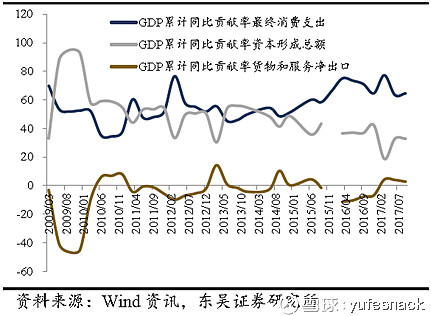

投资、消费、出口三驾马车对GDP的贡献度呈现出分化,2010年之前,投资对GDP的拉动作用明显。自2014年开始,消费对GDP的贡献率开始超过投资贡献率,成为经济发展的新引擎。

其中,中国社会消费品零售总额增长速度稳定在10%左右,出口的贡献率基本忽略不计,但因为消费品零售增长比较稳定,而固定资产投资总额增长降速。中国GDP以10%的速度高速增长的时候,消费体现不出来,而当GDP目标降为6.5%时,消费的拉动作用就比较明显了,可以说,消费间接的起到了对GDP的拉动作用。

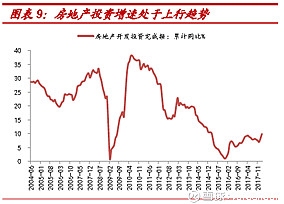

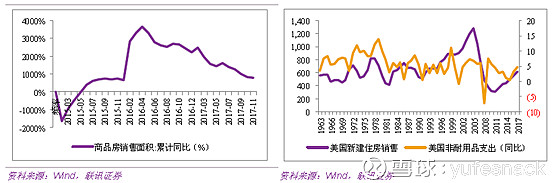

房地产销售与消费品支出

在房地产销售上行的周期中,居民在购买房屋后会增加耐用消费品的购置,对耐用消费品的支出增速会有明显回升,而对应的非耐用消费品(尤其是非必需的非耐用消费品)支出增速则有明显下降。

房地产投资一般比房地产销售提前2-3年左右,包括两年的土地空置期和施工期。

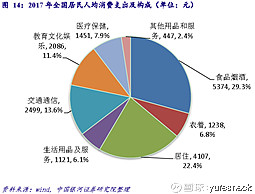

人均消费支出上面,依次为食品烟酒、居住、交通通信、文化娱乐、医疗保健、衣着、生活用品及服务。

食品饮料行业增长数据

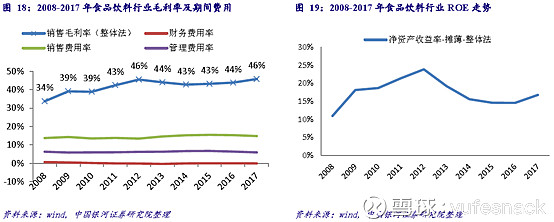

2012年食品饮料行业(按上市企业计算)ROE达24%,成为阶段性高点;2015-2016接近15%,2017年有所回升,2018年预计ROE也不会下降。

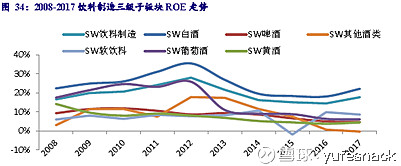

饮料制造板块下含6 个三级子板块,分别是白酒、啤酒、其他酒类、软饮料、葡萄酒、黄酒。其中,2017 年度各板块ROE 分别为:白酒(22.14%)>软饮料(8.61%)>葡萄酒(6.07%)>啤酒(4.77%)>黄酒(4.44%)>其他酒类(-0.36%)。

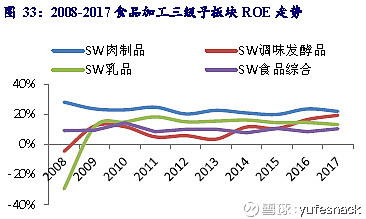

食品加工板块下含4 个三级子板块,分别是乳制品、调味发酵品、肉制品、食品综合。其中,2017 年度各板块ROE 分别为:肉制品(21.9%)>调味发酵品(19.32%)>乳品(13.13%)>食品综合(10.34%)。(调味发酵品的ROE走势很突出)

白酒行业整体运行情况

白酒行业发展历史与数据

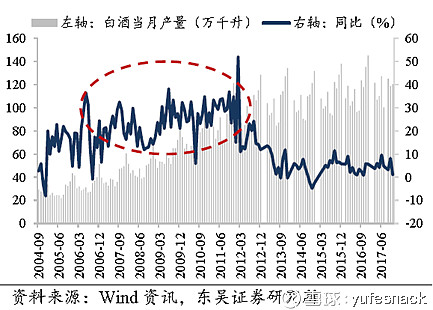

2006年 – 2012年对应着白酒行业高速发展,白酒行业无论企业大小,行业整体的发展很快。

2012年12月4日发布八项规定以来,从2013年开始,对白酒行业造成重创,2014年白酒行业的产量始终稳定在低速增长。

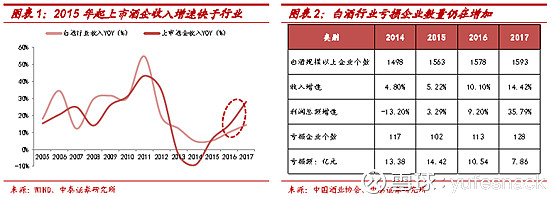

2015开始,整个白酒行业的增长主要来自于价格上涨,而上市酒企的增速快于行业整体,规模以上企业数量小幅增加,但亏损企业的数量也在逐步扩大。可以解释为随着人均可支配收入的增长,消费升级带来的人们对品质的追求,而消费量在没有上涨动力的基础上维持在一个人们可接受的水平。

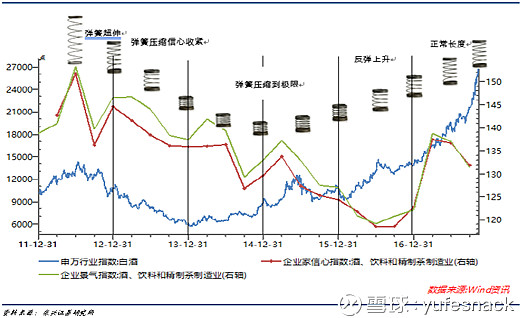

东兴证券的弹簧理论比较有意思,不过也明显看出,主流观点都认为白酒行业2012-2014是市场的低迷期,而2014年白酒行业进行了反弹一直持续到现在。(但向上的反弹会不会加速向上呢?物理学上是这样子的,但是经济上有数据支持么?让我们拭目以待吧)

另外,GDP增速目标从10%降低到6.5%,股市的相应估值是否也应该相应下降?(期待有专业人士给予解答)

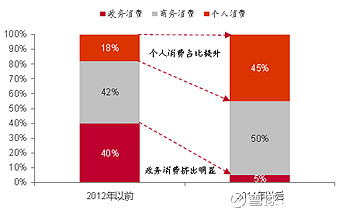

白酒的消费结构发生变化,政务消费从2012年的40%降低为5%,而个人消费从2012以前的18%增加到45%。

所以,整体来看这一轮的白酒复苏有两个主要原因:

1. 修复2013年开始的低估值,使白酒行业估值趋向正常。

2. 消费升级所带来的个人消费对白酒行业高端品牌的提振。

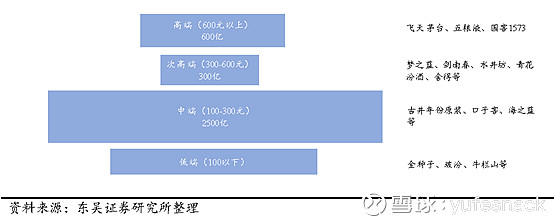

白酒等级分类

白酒分类:

高端(600元以上):飞天茅台、五粮液、国窖1573

次高端(300-600元):梦之蓝、剑南春、水井坊、青花汾酒、舍得

中端(100-300元):古井年份原浆、口子窖、海之蓝

低端(100元以下):金种子、牛栏山等

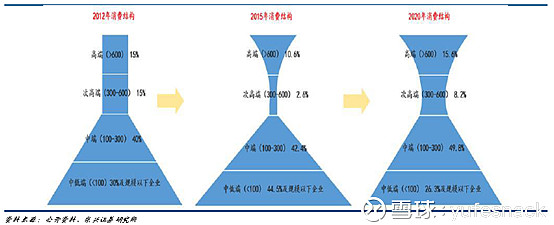

按照消费结构来说,目前次端酒市场的消费自2012年以来压缩很多,行业重心会大概率的下沉;另外在消费升级的同时,人们会更加理性的偏向具有更高性价比的次高端白酒品牌,也是其中一个原因之一。

贵州茅台

飞天茅台价格

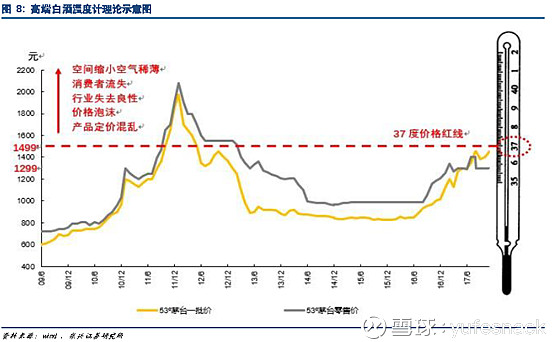

53度飞天茅台价格在市场上对高端白酒具有绝对的话语权,是高端白酒价格的风向标,目前1499的价格对其他高端白酒的定价具有很大的影响作用。

根据公司公告,2018 年起公司将上调茅台酒的产品价格,平均幅度约为18%,飞天茅台的出厂价从819 元上调至969元,终端则严控1499 元的零售价确保满足大众消费需求。以生肖酒为代表的高端酒的供给在2018 年将继续上升,这也会对茅台酒均价产生正面影响。

茅台产销量

2017年茅台酒基酒产量4.2万吨。茅台酒2017 年销量为30205.52 吨,同比增长31.80%;吨价从2016 年的160.20 万元上升至173.46 万元,同比增长8.28%。

1. 国内市场的饱和,是否有海外市场的发展考虑?

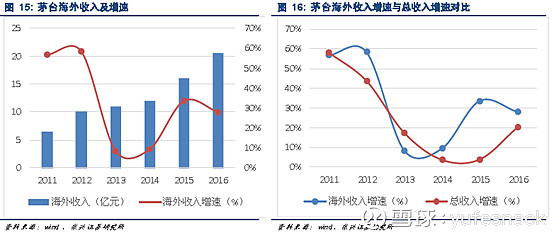

茅台海外发展

2017年年底的茅台海外经销商大会上表示,十三五末(2020年末)力争海外销量占比达到10%以上,目前为3.2%;按照2017年销售量,每年销售量增长不纳入计算的情况下,海外增长对营业收入的增长率约2个点(2%)。

白酒出口可以享受出口退税补贴(15%),而国内销售需要缴纳20%的消费税,相比于国内茅台酒的价格高居不下,海外茅台酒的价格仅为国内的一半左右,占据价格优势。

业绩增长关注点

1. 关注消费升级带来的追求品质生活的效应,是否有上升趋势或变得更加理性。

2. 整个白酒行业的产量稳定,且茅台酒的产量比较稳定,主要关注茅台酒价格,是否有上调趋势。

3. 关注茅台酒海外市场拓展,10%的销量目标是否有变化

估值水平

市场主流观点对贵州茅台2018年的营业收入增长约30%信心很充分,2019年营业收入目前分化比较大15-30%都有预测,个人持谨慎态度,主要理由在于明年的房价销售大概率出现上调趋势,影响人们对食用消费品的需求。

目前贵州茅台的PE/PB估值相当于2008-2012的水平,属于估值正常水平,没有明显泡沫化也没有明显的低估。没有外部风险影响的话,股价会随着业绩的增长稳定增长(15-30%)。

注:

1. 本人没有数据库,所有数据来源于中国官方网站、企业官方网站以及各大行业公司研报,如有系统性错误欢迎提供详细数据,感激不尽

2. 仅限于个人交流,请发表建设性建议

3. 如有转发,请遵守雪球相关规定