南极电商最近很热,有人长期看好也有人天天在骂,也很多大佬也对南极电商提出了理性的分析和质疑。

有赞成的说GMV持续增长、品类扩张有机会,反对的说货币化率低、客单低,总之一句话:分歧很大。

不仅咱小散分歧大,基金的分歧也大,有来的也有走的。譬如睿远走了高毅来,高毅走了……

不知道鲁迅有没有说过,分歧越大,机会越大。当然,还有一句潜台词:风险越高。

对于南极电商这种独特性极强的公司来说,控制风险可以用财务数据来看,而要博机会那就还得回到业务上。

与很多朋友的理解不太一样,我不认为南极电商是一家品牌IP授权公司,相反它可能是未来电商的一个典型模式(这也意味着它的护城河是时间和聚集效应,而不是传统品牌公司的设计、品控研发等等)。

先看看南极电商的收入来源吧:吊牌、运营服务、投放、金融服务等。虽然丰富,其实也单一——服务费。

服务费收取的来源是合作方,合作方之所以合作是因为南极电商手上有店铺有品牌还能搞流量,所以愿意交钱来帮自己赚钱。而南极电商的种种费用,皆因此而生。

于是,我们换个角度,从业务上理解南极电商,那么它就是一家流量营销公司=流量运营+品牌运营+行业供应链整合。

其中:

流量运营,帮助代理商进行流量获取的能力;

品牌运营,帮助代理商提升品牌转化和客单的能力;

行业供应链整合,产品设计及供应商品控管理。

卖什么怎么卖解决了,对合作方来说,接下来自己要解决的就是生产和再生产,其他给钱就完事。

这是基础逻辑,在股价大幅波动的背景下,我们需要确认的就是下面三个问题:

1.流量运营能力变化了吗?

2.品牌运营能力变化了吗?

3.行业供应链整合发生变化了吗?

目前看来,第一条变了,二三条没有出现太多变化。

流量逻辑上,电商平台格局的变动导致原有的流量获取方式出现了变化:从阿里到拼多多京东,从货架式电商到内容电商。

从阿里到拼多多京东,这意味着南极电商在阿里体系积累的几十个天猫店铺以及原有的流量运营框架的长期价值将会逐渐衰减。同时,在拼多多和京东平台的流量运营优势还尚未验证。

跨电商平台的流量获取能力是否继续有限,这是分歧的第一个来源点。

从货架式电商到内容电商,这比第一条的不确定性更强。因为在货架式电商平台,流量的分配是基于商品本身,而内容电商则主要基于内容,首先这是跨行运营,其次前者可以通过成熟的流量工具规模化走爆款逻辑,而后者的爆款打造能力还尚未确定,尽管优质内容的流量成本可能会低于流量投放成本,但波动性实在太大。

所以,归结起来就是电商平台格局变化、消费者习惯变化。分歧由此而来,分歧中的机会其实也隐约能看到。

电商平台的变化无需赘述,看GMV增长就好,毕竟模式类似;而消费者习惯变化,小王子还没有一个系统的指标判断,但就之前一个数据来看,还是不错的。

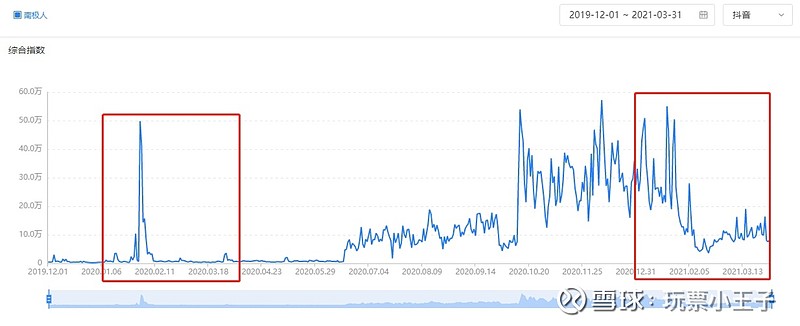

在今年一季度之前,我拉了个抖音指数,从数据中可以看到消费者对于南极电商的品牌影响力还是接受的,基于此小王子也入了南极电商。

当然坦白说,我的操作也是有很大风险的,毕竟看到的只是抖音的数据,而且分析逻辑中忽略了很多的定量指标。

但股票嘛,谁说不是赌呢,无非胜率而已。