$华友钴业(SH603799)$ $中伟股份(SZ300919)$ $格林美(SZ002340)$

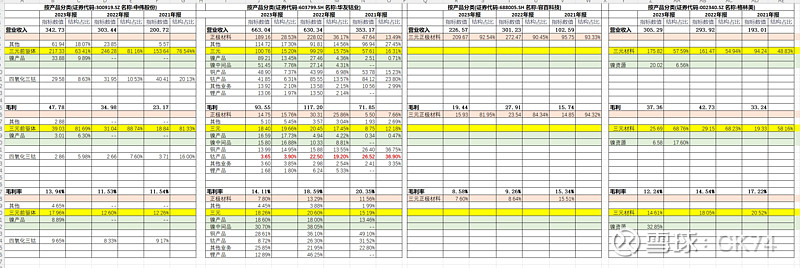

主要财务指标比较,图比较大,请在电脑上看。

可以看到只有华友是全产业链,中伟和格林美都偏重前驱体,且在印尼也有镍项目逐步投产。容百则只做正极加工。

因为正极业务对于宁王的压价毫无还手之力,单吨加工费从最初的上万元下跌到5000元左右,加大压缩了正极业务的盈利空间。如果库存管理再出纰漏的话,出现亏损的概率很大。

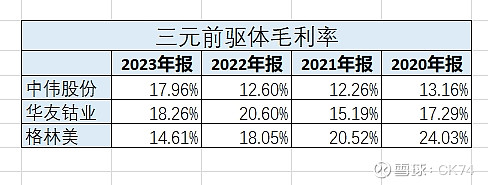

黄色部分的三元前驱体中伟还是一骑绝尘,领先华友很多,格林美虽然销售收入上比中伟只少一点点,但是毛利率方面格林美落后中伟和华友很多,华友在毛利率方面略微领先一点。

浅绿色部分的镍业务上华友毫无疑问碾压式领先,无论是规模还是成本上都遥遥领先中伟和格林美。

正极业务上华友和容百在销售收入和毛利率方面都不相伯仲,但华友依靠全产业链的优势,在成本上略微领先容百一点点。容百和当升已经官宣了固态电池正极业务,华友并没有公告过,但是在前几天高工锂电的文章里也谈到华友旗下的巴莫科技在固态电池正极业务方面也已经进入了多家厂商的供应链,而且据说测试结果非常好。

华友的全产业链在镍业务、前驱体、三元正极业务方面都不逊色于其他厂商,甚至在大部分业务领域还略微领先一点,主要被钴业务拖累了,钴业务虽然前几年营收占比不高,但是贡献了非常多的毛利,虽然其他业务大幅增长,但还是没能完全覆盖钴业务的下滑。

综合下来,整体毛利率华友还是略微领先一点,随着金属价格的反弹以及进一步降本,我相信华友的毛利率还有提升空间。唯一的遗憾就是华友的摊子铺太大了,有太多的债务,23年利息费用就有19.6亿。所幸经过借新还旧,贷款利率有所下降,如果后面美元降息的话,利息费用能进一步下降。

华友逆市布局,豪赌周期。如果周期再起的话,华友的盈利应该会恢复比较快。如果从长远来看,华友的全产业链的优势还是会逐步显现的。