伴随着新冠肺炎在世界的蔓延,全球资本市场均遭大幅抛售。而作为投资者,其主要关注点在于疫情的影响是短暂还是深远的(原油除外,油价大跌源于地域性争端)。

如果影响是短暂的黑天鹅事件,那么这几天的倾泻就是买入的大好机会,之后信心回归,A股可以继续慢牛,美股、德国继续长牛。

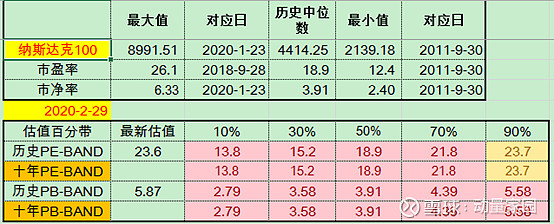

但如果影响是深远的,就要慎重审视手中的持仓,在未来1到2年的时间里,能否独善其身?因为欧美股市已经进入技术熊市(从最近高点下跌超20%),毕竟纳斯达克、标普等美股指数估值并不便宜,巴菲特宁可手持1300亿美金(近9000亿人民币)现金受人嘲笑,也不急于出手。

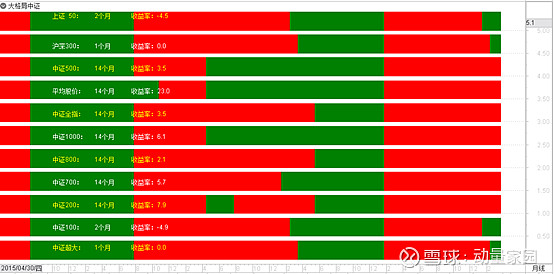

事实上,A股的权重代表性指数上证50和中证100,在2月份就已经开始进入技术性熊市,并在本月初得到确认,结束了12个月的牛市。

另外A股的表征性指数沪深300指数目前也已进入熊市,如果后半月指数不能有效反弹,那么在下月初沪深300就会得到熊市的确认,而其余A股也会陆续跟随其后,步入漫漫熊途。

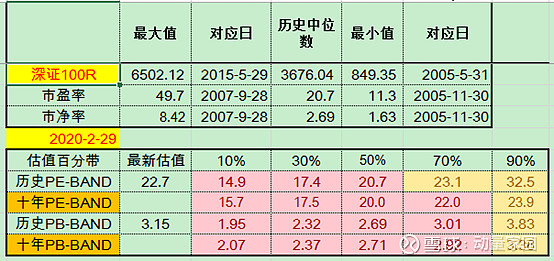

同时,以新兴产业居多的深圳市场估值也不便宜,而上海市场无非是银行、地产、钢铁、石油,拉低估值。

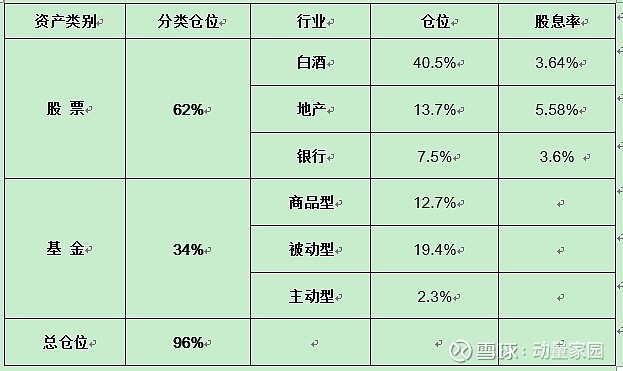

仓位分析。

目前所持基金主要以被动型和商品型为主,可以算作打八折的现金。那么,股权类风险资产也就是七成仓位,再加上重仓股的行业偏防御,所以当前配置不算激进。

白酒持有的是中端白酒龙头公司,目前处于困境期,采用左侧越跌越买的策略,本身属消费行业,可长期持有,如今年下半年困境反转,40%仓位应对可满意。

银行持有的是小市值城商行,地产持有的是区域性地产龙头。特点是银行、地产行业都是高负债运行,受利率影响明显。由于年初的宏观形势严峻,放水似已成必然,素称“放水无熊市”。所持公司具有估值低、净资产收益率长期优异的特征,只要股息率满意,便不会碰到价值毁灭状况。

基金采用的是定投方式,有低位定时和超卖不定时,倒金字塔等策略。

商品型基金主要仓位是原油基金,有色金属和豆粕基金刚开始定投,仓位占比很小,略过。原油近期由于三国杀(美、俄、沙特),布油降到30美元每桶左右,这属于极端情况,不可持续,这几天将自己的成本控制在33美元每桶左右,预计布油价格回归到正常在抛出(50~70美元每桶)。

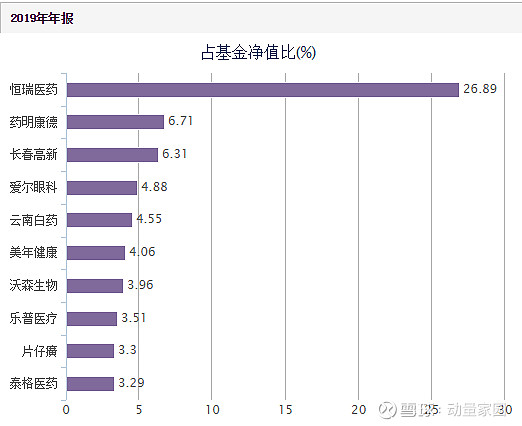

被动型基金宽基和行业基金各占一半。行业基金选有两只,300医药和中概互联,这两个行业赛道宽、坡道长、天花板高,具有长期配置价值。

医药行业素来牛股辈出,但专业性极强,好公司不容易挖掘,而指数基金的自我进化功能,则不需选择,便可将优秀的医药公司一网打尽。

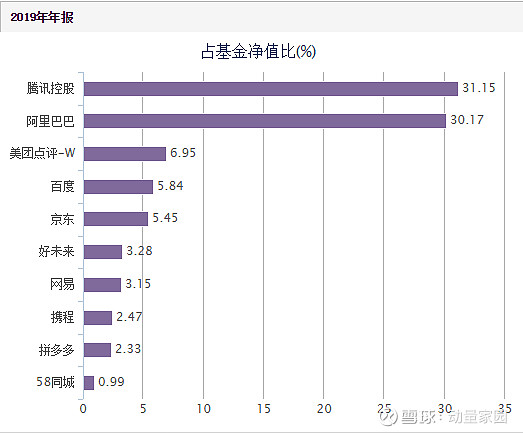

中概互联是在香港和美股上市的中国最优秀的互联网公司,像腾讯、阿里巴巴就各占30%的权重。互联网行业的特点是头部公司越来越大,而第二梯队的公司是更迭速度快,上升的像排在第三位的美团、第六位的好未来和第九位的拼多多,下降的如BAT中曾经的老大百度。随着5G的商用化,互联网未来发展成什么样子是无法想象的,而由于A股的监管特点,这些每个人天天都在使用的公司,只能借道QDII基金来参与。

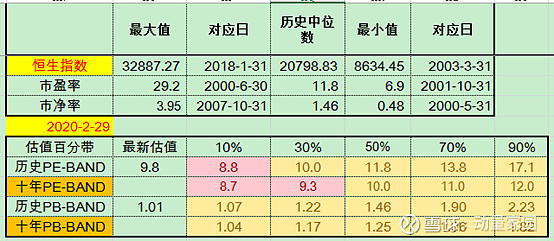

宽基基金投了两只,主要就是在估值低时定投,像前年开始投的中小板指,和这些天调整幅度较大,新投的恒生指数。

主动型基金仓位低,略过。