以下所写多属主观臆测,有极大的可能,现实与此南辕北辙,所以需要独立思考、严控风险,防止自己不知道的黑天鹅发生。

公司是一家拥有逾 300 年历史的中华老字号企业,也全球最大的专业调味品生产企业。公司在调味品行业内实施相关多元化,产品涵盖酱油、蚝油、调味酱、醋、鸡精、味精、料酒等。但从2014年上市以来,企业生产的主要产品一直是酱油、调味酱和蚝油,三类产品2022年营收占比仍然达87.06%。

一、基本情况

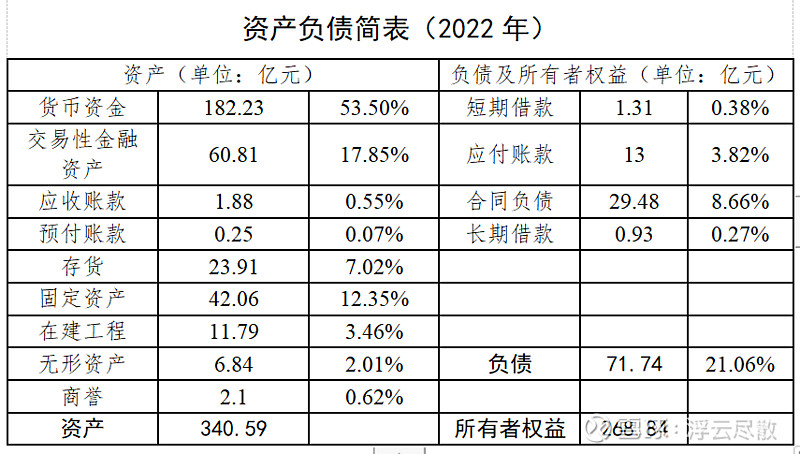

(一)资产负债简表

公司资产的主体部分是类现金,其次是存货及固定资产,公司财务状况非常稳健。

一是资产的七成是各类现金,几乎没有有息负债。货币资金与交易性金融资产两项合计71.35%(243.04亿元),短期、长期借款2.24亿元可忽略不计。

二是公司在产业链中拥有无可争议的优势地位。应付、合同负债合计42.48亿元,与此相比应收、预付款(2.13亿元)极少,说明的确如企业所言,对于经销商的销售严格执行了先款后货的销售政策。

三是公司主要依靠自有资金进行产能扩张,历史上仅进行了少量兼并扩张。公司始终坚持领先一步的产能配套,为市场的稳定发展提供了产能保障,除首次募资用于项目外,企业完全依靠自有资金进行项目扩建,2022年公司继续保持在调味品行业的龙头领先地位,产销量均超过 400 万吨。在未来,公司可依据销售实际情况,再次释放超过 100 万吨以上生产能力。

四是公司存货23.91亿元、占资产总额比重7.02%,但符合产品生产特点。因为公司主体产品酱油及调味酱是发酵类产品,生产周期较长、大约为 60-180 天,因此公司在正常生产经营过程中保有一定数量的半成品,只要存货与销售收入相匹配,存货周转率不出现异常下滑,就无需担心。

(二)盈利能力

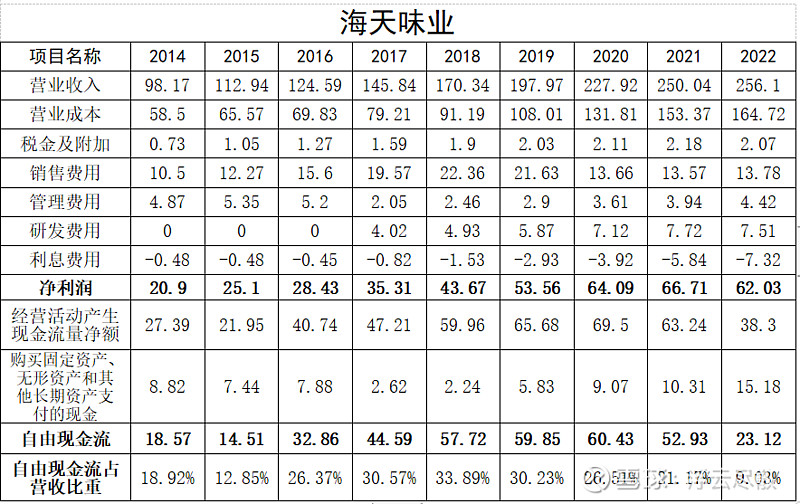

公司盈利能力出众,赚得的利润是真金白银,9年中有6年经营活动产生现金流量净额高于净利润,历年自由现金流均是正流入,自由现金流占营收比重多数年份在20%以上,企业赚取现金的能力非常出众。

公司的盈利能力已毋庸置疑,但赢利能力下滑的趋势却需引起关注。从2022年开始,企业的赢利能力及获取现金能力均有所下降,直至2023年前三季度这一趋势仍不见好转。公司的净利润2022年、2023年前三季度分别增长-9.22%、-4.91%;经营活动产生的现金流量净额占净利润的比重,2020-2022年分别是105.44%、94.79%、61.74%,2023年前三季度达到79.64%,这一趋势未见明显好转。

二、供需端

公司的上游是农业及农产品加工业,所需的主要原材料是大豆、白砂糖等农产品,其中大豆是公司生产酱油和黄豆酱等产品的主要原材料,公司用于生产的大豆均为在我国东北采购的非转基因大豆、占国内大豆消费量的比例很小。作为大宗商品,这些农产品的价格主要受市场供求以及国际期货市场价格等因素的影响,企业对此没有影响力,但也不会受制于上游个别企业。

公司产品市场的终端需求主要来源于餐饮业、家庭消费和食品制造业三方面。但企业目前以经销为主,超过九成的销售收入来源于向经销商销售调味品,公司集中精力做好销售管理和销售支持。公司对经销商的销售均为买断式销售,不存在销售退回的情形。

三、行业竞争

公司主体产品一直是酱油、蚝油、调味酱料三类。公司在上市的2014年,三类产品的营收分别是62.99亿元、13.37亿元、15.33亿元,分别占营业收入的64.74%、13.74%、15.75%,三项合计营收占比达94.23%。2022年酱油、蚝油、调味酱三类营收分别是138.61亿元、44.16、25.84亿元,分别占营收的比重达到57.9%、18.4%、10.76%,三类合计占比达87.06%。因此,可以说公司上市9年以来主营产品一直未变,酱油、蚝油、酱料三类产品一直是公司的主体产品,虽发展有料酒、食用醋等其他产业,但新发展的产业仍处于培育阶段,营收规模相对较小,对公司影响最大的仍是酱油、蚝油、酱料三类产品。

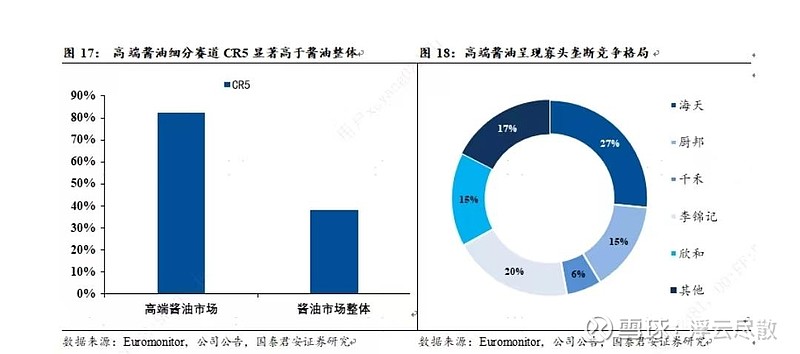

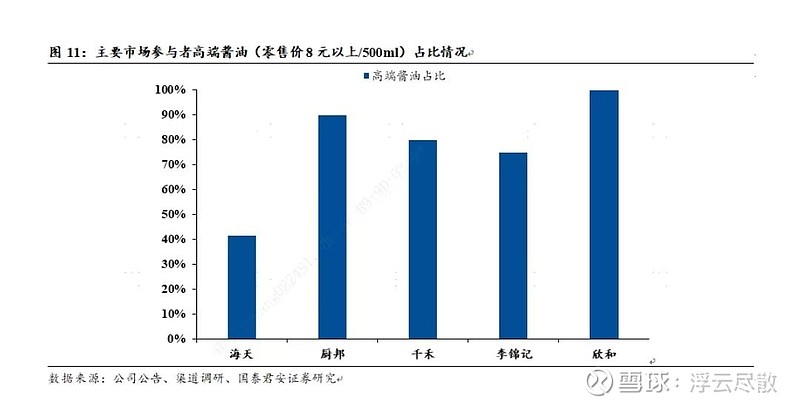

在酱油品类,市场格局呈现一超多强局面,企业属于一超的存在,但市场集中度仍然较低。主要的上市企业有四家,海天味业、中炬高新(美味鲜)、千禾味业、加加食品,海天味业是绝对龙头。2021年海天、美味鲜、李锦记、加加酱油市占率分别为15%、3%、3%、1%,其他占比达78%。在蚝油品类,市场集中度高、呈寡头垄断格局,企业占有将近一半市场份额。目前,我国规模较大的蚝油企业主要有李锦记、海天、加加、厨邦、太太乐、致美斋、鲁花、广味源等,其中,海天市场份额占比最高达43.52%,其次李锦记市场份额占比为32.73%。海天凭借其先发优势、品牌优势不断拓展产品种类,优化生产技术,逐渐成为我国蚝油市场中的龙头企业,市场占有率有望持续增长。在调味酱品类,企业仍属第一梯队企业,但市场主体众多,市场格局较为分散。目前调味酱类产品的市场上品类众多,从调味品营收来看,第一梯队为老干妈和海天味业等企业,其营收和产量都在行业中处于领先地位,其他还有仲景食品、恰康食品、百味斋、安记食品等知名酱料企业,以及其他中小型企业。海天味业属于中国调味酱行业内龙头企业之一,但其市场占有率仅有6%左右,其他三家仲景食品、安记食品及日辰股份的市场占有率更低。因此,在中国调味酱行业内,不仅企业数量众多,而且行业内市场份额分布较散,业内竞争十分激烈,行业正处于高速竞争发展阶段。

整体而言,企业在各细分行业都具有优势市场地位,拥有相对较强的定价权。正如企业所言,“公司制定产品的销售价格原则上坚持同等级产品的售价低于其它厂商的产品、同价位产品的品质优于其它厂商的产品,充分发挥公司的规模优势并确保产品价格具有较强的市场竞争力”,这进一步说明企业在行业内处于主导地位、拥有对产品的定价权,但公司兼顾扩大市场份额的重要目标,并不追求高定价。目前,公司酱油产品价格已成为行业内的标杆,少量专注高端市场、特殊销售渠道的品牌产品价格高于本公司产品,一般品牌的产品定价会低于公司产品。

四、发展空间

(一)酱油

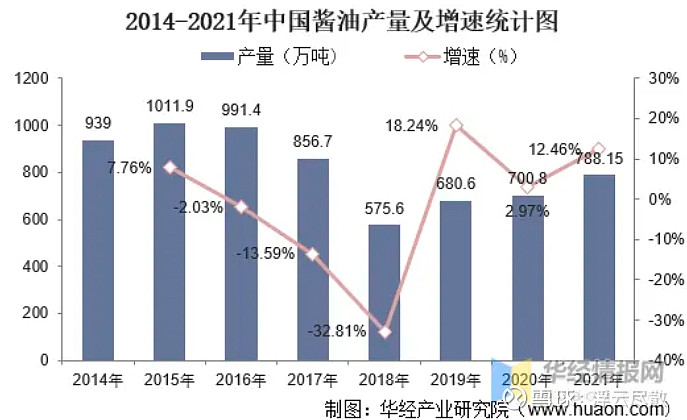

从未来行业空间看,中短期或能保持稳定或少量增长,长期将呈萎缩态势。酱油一直是海天味业的核心,占比公司收入的6成左右。2015年后,由于供给侧改革、产业升级淘汰落后产能、需求渗透饱和等因素导致中国酱油产业需求下滑,之后需求量逐年上升。国家统计局数据显示,我国酱油总产量于2015年达到1011.9万吨高峰后逐年降低,2021年仅剩788.15万吨。与此同时,中国人均酱油需求量,已从2015年的7.28千克降至2020年的4.86千克。随着居民对饮食健康的追求,酱油的市场需求整体呈现萎缩态势。

从市场集中度看,行业的集中度会进一步提高。 2021年海天、美味鲜、李锦记、加加酱油市占率分别为22%(海天占15%),日本酱油行业CR5高达60%,第一名龟甲万达到30%以上,随着国民生活质量的提高,市场中劣质酱油会被淘汰,长期来看,行业集中度提升是趋势,行业内优势企业将占有更多的市场份额。

从产品结构看,低盐、有机等高端产品占比将不断提升,带动产品价位及盈利能力提高。中国高端酱油的市场占比会不断提升,这反映出国民对健康生活的转型,未来国民对健康的追求会更加明显,有机、零添加将会得到消费者的喜欢,目前海天高中低端产品占比分虽为15%、55%、30%,未来高中低端产品占比有望达到3:6:1,产品的盈利能力会更强。主攻零添加等高端酱油的千禾味业2022年、2023年(预报数)归母净利润分别增长55.35%、58%,与海天连续两年的负增长形成鲜明对比,进一步印证了酱油行业整体萎缩与高端产品市场不断扩大的态势。公司要保证市场地位及盈利能力,必须持续提升高端产品占比,加快开发有机、低盐、低脂等绿色产品。

因此,可以说未来酱油行业发展将呈现市场空间缩小、产品向高端发展、产业集中度不断集中的趋势。

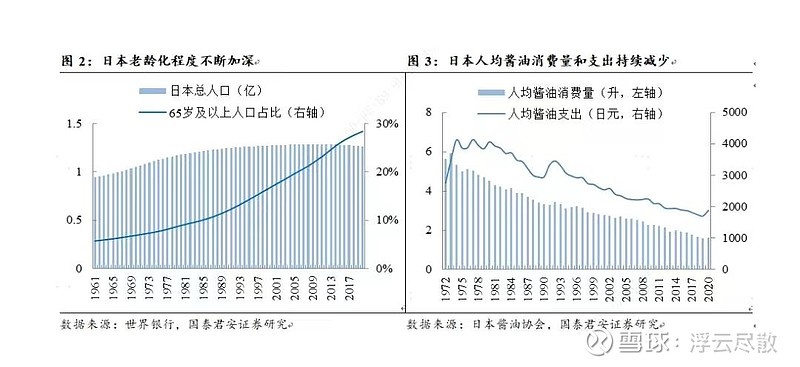

日本酱油产业成熟度高,我们与之消费文化共性大。目前我国老龄化、GDP、人均收入、城镇化等与日本1980年代相似,特别老龄化走势对酱油产业未来市场产生极大影响,日本酱油行业发展走势对我们具有较高的可鉴性。2022年我们的老龄化约15%,对应日本1990年代水平,目前日本老龄化已近30%,而我国将于2035年达到这一水平。30年来,日本人口数量基本稳定,但酱油人均需求量减少了将近一半,人均酱油支出减少了将近三分之一,日本的走势可部分说明,我国酱油市场将有很大的可能性进入量减价提阶段。

综上所述,我国酱油行业中短期或仍具备增长空间,但因老龄化、家庭小型化等因素,长期则有更大的可能性步入“消费频率降低、产品品质提升”的阶段,即产品出货量不断下降、销售均价不断提升。

(二)蚝油

蚝油使用上与生抽类似,口味受全国大从欢迎,易于全国化发展。由于各地饮食习惯的相互渗透,蚝油逐渐由地方性产品向全国性产品转化。目前蚝油行业正处于发展期,还在不断向全国扩张,其消费场景仍将不断扩大。数据显示中国蚝油渗透率仅为22%,远低于酱醋类(99%)、味精(80%)和榨菜(72%)。随着企业对消费者的不断培育,以及对渠道的持续下沉,蚝油的消费场景逐渐扩大,预计其渗透率有望持续提高。有分析认为,蚝油品类将迎来高速发展期,未来有望成为酱油一样的大品类,有分析预计2028年蚝油市场规模有望突破121亿元(2021年中国蚝油市场规模77.02亿元)。

(三)调味酱

企业在调味酱行业中的市占率较低,由于品类太多,该细分行业正处于竞争发展阶段,考虑到调味酱占企业营收的一成,对企业影响相对较小,对此作简化处理、不作考虑。

公司近两年企业营收、净利润不断下滑,其原因一是如公司所言“ 2022 年,公司经营成本高企的周期在延长,归属于上市公司股东的净利润出现了自公司上市以来的首次下降”。二是正 是在酱油行业需求下降、消费升级的背景下,企业应对不力,在高端产品上发力不够,致使企业销售下滑、盈利能力下降。

五、风险

根据前面的分析,未来行业的发展主要取决于对高端产品市场的抢占,当前高端酱油市场呈寡头垄断局面,但海天在该领域并不具备明显领先优势,伴随着消费升级,高端消费在整个酱油消费中的比例将不断提升。如果企业在与其他企业竞争高端市场中未达预期,将会影响企业的盈利能力,造成企业毛利率、净利率下降,市占率也将相比于竞争企业有更大幅度的下滑。该项风险对企业的影响更具根本性和长远性,需要长期前注。

六、估值

企业的三个主体产品中,占六成营收的酱油面临市场萎缩、产品向高端发展的趋势,未来可能面临量减价提的局面,企业如能保持2022年利润水平已属较高的预期。蚝油品类未来会有较大的发展空间,根据一些分析预计的2028年蚝油市场规模有望突破121亿元(2021年中国蚝油市场规模77.02亿元),2021年到2028年营收增长57%。2022年企业整体毛利润是88.28亿元,同期蚝油的毛利润14.85亿元,如果市场增长五成,蚝油带动海天毛利润增长7.9%(14.85*0.5/88.28),五年左右时间使企业增长七个点的利润,对企业估值影响是比较小的,因此我们对蚝油引起的企业利润增长暂不作考虑,权当一个安全边际。

综合而言,我们预期未来三年企业能够扭转颓势,恢复到2022年的利润水平(考虑2023年前三季度净利润持续下滑这一趋势,这应该算是一个相对较高的预期了,而且这一预期的主观性是很强的)。

企业的平均PE是49.69,历史最低PE是28.59,综合考虑给予企业25倍PE。

则企业估值=61.98(2022年净利润)*25=1549.5

七、交易计划

1、仓位控制。15%仓位。

2、买卖点。企业市值在1549.5亿以下时可以考虑买入,但因行业走势是向下的,要留下更大的安全边际,且要分批购买。在买入价位上浮20%可考虑卖出,同样是因为行业的长期走势可能是向下的,为保证安全,不应有过高的投资期望。

3、关注风险点。如果企业销售收入和净利润持续下跌,则说明企业无力应对“减量提质”这一新的市场局面,就应引起关注,这也直接决定买入时机及对企业质地的判断。