苏垦农发企业分析

(2022年10月15日)

以下所写只是为了逼迫自己在写作中加深思考。估值属于主观臆测,有极大的可能性,现实与此南辕北辙,所以需要独立思考、严控仓位、分批购买,防止自己不知道的黑天鹅发生。

一、基本情况

(一)主营业务

苏垦农发是涵盖农业全产业链的大型农业企业,公司主营业务为种子生产、稻麦种植、大米加工销售、食用植物油加工销售、农资贸易。大米加工销售行业虽然营业收入占比高,但该行业市场竞争激烈、产能利用率低,其发展主要依托于种植业产出的农产品,因此种植基地是公司的核心资源。公司5个业务板块具体情况如下:

1、种子生产业务。公司种子生产业务主要为水稻种、大小麦种的选育、制种、加工和销售,其中,大小麦种子和水稻种子是公司的主导种子产品,2021年二者合计销售收入占种子销售收入的 95%。

2、粮食种植和贸易业务。公司通过下属 19 家分公司在自主种植基地上种植水稻、小麦以及大麦等主要粮食作物。公司拥有的耕地常年在120万亩左右。其中,租赁集团公司土地方面,2022年2月公司与农垦集团签订新的《土地承包协议》,承包土地95.5万亩、期限20年,每年每亩价格为361.64元。租赁农户土地方面,主要与江苏省地方政府和农户合作开展土地流转,截至 2021 年秋播,土地流转(含土地托管)面积约 28.9 万亩。公司下属各分公司与乡镇政府或村委会签订土地流转合同,期限4-15年不等,前1-3年每年800元-1000元/亩、之后按照实物计价以货币兑付。

3、大米加工业务。我国大米市场长期呈现“稻强米弱”现象,大米加工行业对稻谷的争压比较激烈,产能利用率普遍较低。2016 年苏垦米业已拥有15 条先进的精米生产线,设计产能 39.25 万吨/年,2021年大米产量30.62万吨,产能利用率仅7成左右(2021年公司水稻产量60.9万吨,稻谷的出米率大约是70%,如全部加工成大米可得42.6万吨,说明面对激烈的竞争,大米加工业务的稻谷原粮以自产为主)。

4、食用植物油加工业务。公司2019年收购金太阳粮油公司进入植物油加工行业,目前正在进一步拓展。金太阳粮油现拥有超过 30 万吨的精炼产能、年灌装 30 万吨产能的灌装生产线及配套的注塑吹瓶生产线,拥有独立的压榨生产线、浸出生产线。金太阳粮油旗下拥有“葵王”、“金太阳”、“地中海皇后”、“米黄金”等多个品牌。金太阳粮油一级葵花籽油还是福临门、鲁花、金龙鱼、多力等国内知名品牌优选供应商,也是中粮、恒大、九三集团等企业的委托加工企业。

5、农资贸易业务。公司农资贸易业务主要为化肥、农药、秧盘等农业物资的采购和销售。苏垦农服经营模式主要包括对内保障供应和对外社会化服务,公司在对内保障供应过程中形成了优质、低价的采购渠道,基于此公司逐渐把农资服务辐射到自营基地周边区县的规模化种植户。

同时,由于历史原因,公司有少量土地用于发包,但正在逐年减少。2021年发包土地面积12.78 万亩,约占公司租用耕地面积的10%,发包单价1695.63元/亩、合计发包收入2.16亿元。

(二)股权分析

江苏农垦集团持有苏垦农发67.84%的股权,江苏省政府国资委持有江苏农垦集团100%股权,因此江苏省政府国资委是苏垦农发的控股股东,股权结构很稳定。

(三)资产负债简表

企业资产主体是类现金(货币资金、交易性金融负债)22.35%、存货24.49%、固定资产类11%、使用权资产32.15%。

1.类现金(31.49亿元)远高于有息负债(1.95亿元),一年内到期非流动负债4.7亿元主要是需要预付的下一年度租赁土地款(公司采取分期预付款方式支付土地租赁价款),该项支出也具有一定刚性,即便加上该项支出,类现金也足以覆盖支出,因此公司中短期企业无财务风险。需要说明的是,公司有息负债1.95亿元,但财务费用却高达2.64亿元,这是因为根据新租赁准则,将租赁负债财务费用纳入财务费用所致,但实际并未支出,仅是根据会计准则在书面上的一种计算。

2.应收、预付账款(7.1亿元)远小于应付、预收款及合同负债(12.4亿元),说明企业在产业链上有相对强势的地位。因为公司拥有120万亩左右耕地,“稻强米弱”的行业格局使公司在农业上下游拥有更强的话语权。

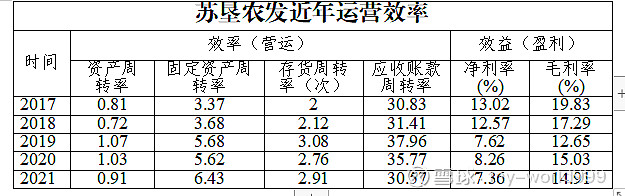

3.存货总计34.5亿、占比较大,其中原材料、库存商品、农产品、消耗性生物资产4项分别有3.6亿元、4.7亿元、19.3亿元、4.25亿元。公司属于农业种植业和农产品初加工行业,特别是种植业(包括种业)具有明显的季节性,公司种植农产品分为夏熟和秋熟,年末存货中金额较大的存货主要为秋熟的水稻和种植在耕地上的大小麦所需要的消耗性生物资产。存货中的库存商品主要是生产出的大米、油、种子等。占存货三分之二的农产品主要是收获的稻谷、大小麦,因为农产品收获具有季节性,农产品收获入库到生产加工、最终销售需要一定的时间周期;由于公司拥有中央储备粮代储资格(中央储备粮代储资格分中央储备粮粮食类代储资格和中央储备粮油脂类代储资格),农产品中有数量不明的存货是中央储备粮,所以较大规模的存货并不构成公司的减分项。而且公司近五年的存货周转率比较稳定,分别是2、2.12、3.08、2.76、2.91次,说明公司存货规模的扩大不是滞销所致。

4.使用权资产是承租人可在租赁期内使用的资产。公司使用权资产的主体是未来20年租赁苏垦集团的95.5万亩耕地,以及从农户手中流转而来的25万亩左右耕地。

5.商誉(1亿元)是由于公司在2019年使用上市募集资金 3.67亿元收购金太阳粮油51.25%的股权所致,油脂产业已成为公司扩张的一个主要方向。

6.租赁负债是尚未支付的租赁付款额的现值确认。“计算租赁付款额现值时采用租赁内含利率作为折现率,无法确定租赁内含利率的,采用公司增量借款利率作为折现率。租赁付款额与其现值之间的差额作为未确认融资费用,在租赁期各个期间内按照确认租赁付款额现值的折现率确认利息费用,并计入当期损益”。据此,未来20年尚未支付的租赁费用是78.2亿元,减去未确认融资租赁费用24.56及未来一年要支付的租赁费用4.69亿元,租赁资产(主要是耕地)的租赁费用现值是48.99亿元。总之,租赁负债代表的是未来20年租赁苏垦集团及农户共计120万亩耕地所要支付费用的现值,这些负债的产生源于租赁合同的签订,但公司每年需要支付的仅是下一年度的租赁费用。

二、财务分析

1.公司营业收入在2019年出现大幅增加,这是由于该年度公司收购金太阳粮油51.25%的股权所致。2019-2021年金太阳营业收入分别是21、28、31.3亿元,排除金太阳粮油对营收的影响,2021年苏垦农发营业收入相对于2019年增长了近25%,在耕地面积变动不大的情况下,这主要是由于化肥、农药等原材料价格升高,向下传导致使农产品价格上涨所致。

2.公司经营性现金流能够覆盖净利润,说明公司赚得的是真金白银,其利润没有沉淀为应收账款或存货。但多数年份现金流小于净利润,这是由于公司2017年上市募得22.88亿元资金,近几年正处于资金投入阶段,如果公司继续对食用油行业进行投资,未来几年公司的现金流也将难以覆盖净利润。

3.近5年公司运营效率波动不大,但盈利能力有较大下滑,2019-2021年子公司金太阳粮油的毛利率分别是8.32%、9.02%、8.5%,同期公司整体毛利率分别是12.65%、15.03%、14.91%,说明占公司营收三成左右的食用油业务降低了企业的盈利能力,如果企业进一步扩大食用油生产规模,其盈利能力面临进一步下滑的可能。

三、供应端

公司本身涉及种子加工、粮食种植、大米加工业、食用植物油加工等领域,除植物油加工外,其他产业本身就存在上下游关系。因此,从公司全产业链的角度看,公司上游主要涉及化肥、农药等农资行业以及农业机械行业,按照公司生产成本结构来看,化肥、农药等农资行业是公司主要的上游行业,化肥、农药等农资产品价格受煤炭、石油等石化产品价格波动影响,对种植业成本产生一定的影响。植物油加工的上游主要是原料油(原油、毛油)及油料原料供应企业。

四、需求端

公司的主要产品为各种粮食农产品及食用植物油,属于人民生活必需品。苏垦农发大米产品按用途可分为民用米产品和食品工业米产品,其中:民用米产品即为大众消费者或餐饮企业等直接消费的大米,主要销往江浙沪区域,与盒马鲜生、上海联华等大型连锁超市建立有稳定的业务合作关系;食品工业米产品则是作为酒类、米粉以及膨化食品等下游产品生产制造原材料的大米,主要销售给亨氏联合、百威英博啤酒、青岛啤酒、洋河、五粮液、牧原股份集团等大型食品、酒类及养殖头部企业。民用米产品是发行人的重点产品和重要利润来源,食品工业米业务是苏垦米业的战略性业务。除用作民用米、食品工作用米外,公司部分农产品被用作粮食储备。关于储备业务:因为苏垦农发具备原粮资源、粮仓资源等开展粮食储备业务的基础条件,下属部分子公司开展有粮食承储业务、粮食代储业务或与部分粮食储备企业开展储备粮轮换业务,公司主要开展的是水稻储备业务。苏垦米业开展粮食储备业务,一方面将粮食销售给储备粮企业,可以节省库存原粮的资金占用成本;另一方面储备粮每个年度都进行分批逐步轮换,可以保证新粮收获前大米加工的原粮供应;同时,可以盘活自有的仓容,获取一定的仓储保管收益(每年获利约0.12亿元),摊薄原粮仓储成本。

总体上,公司大米产品的市场格局呈现出“民用+工业+储备”的多元模式,但因为消纳新粮的同时会等量推出陈粮,储备业务对企业产品并不形成最终消纳,因此公司大米产品主要供民用、食品工业使用。

五、行业竞争

由于公司所处的农业行业关乎民生,属于国家重点支持发展行业。从整个行业看,粮食种植业作为国计民生产业,竞争性并不明显。国家对粮食价格实行最低收购价指导,我国粮食价格的形成主要以政府的调控措施为基础来完成。我国粮食价格调控体系包括:第一,在正常情况下,粮食价格主要由市场供求决定,粮食企业按市场价格经营粮食;第二,当粮价过度波动时,政府主要依靠储备粮的吞吐、国际粮食贸易、粮食风险基金、价格调节基金等经济手段,调节粮食市场供求,保持粮食价格的相对稳定;第三,当粮价剧烈波动时,国家可根据《价格法》的规定,实行限价、集中定价和冻结价格等紧急措施,平抑市场粮食价格。

因此,公司所产农产品价格绝大多数时侯将呈现温和波动状态,因为市场供需失衡导致价格波动较大时,政府将会采取超越市场行为的所有手段进行干涉。

六、公司发展空间

从公司种植业及其上下游角度看:决定公司未来盈利能力的主要是粮食产量及价格,如上所述,在政府调控下粮价不会出现大幅波动;在当前土地租赁价格上扬、农民期望诉求较高等情况下,要实现数量级土地流转也将困难重重,公司粮食产量将难以有大的增幅。因此种植业及其上下游的营业收入及利润将保持相对稳定状态。

从公司食用油产业发展状况看:自 2011 年开始,我国食用植物油市场产能开始严重过剩,市场竞争激烈。金太阳2019-2021年金太阳营业收入分别是21、28、31.3亿元,同一时期金太阳的毛利率分别是8.32%、9.02%、8.5%(同一时期整个公司的毛利率是12.65%、15.03%、14.91%),2021年公司食用油板块营收相对于2019年已增加50%左右,而且公司正在向食用油板块继续发展(2022年9月公司已竞拍靖江龙威粮油工业有限公司,公司评估价值2.44亿元),但由于食用油板块毛利率较低,产生的一个可能结果可能是:公司营业收入大幅增长、净利润小幅增长、净利率及毛利率不变甚至下降。

从政府补助看:公司享受的、与收益相关的财政补助主要是农业支持保护补贴(2016 年起国家将“粮食补贴、良种补贴、农资补贴”合并为农业支持保护补贴)、稻谷补贴等,因为此类补贴与日常经营活动相关,公司将其列入经常性损益,2019-2021年公司获得与收益相关的政府补助分别是2.8、2.7、2.9亿元,占同期公司净利润的近四成左右。因为农业支持保护补贴是以承包耕地面积为基础的(每亩补贴 119 元),所以在公司耕地面积变动不大的情况下,这些政府补助年度间变动不会太大。

综合而言,公司所能获得的政府补助将保持稳定,种植业及上下游板块的营业收入以及所产生的净利润也将保持相对稳定,食用油板块虽然营业收入可能会有大的增长,但由于市场竞争激烈、毛利率低,存在增收不增利的现象。因此,公司的整体利润将保持大体稳定,但表现出的盈利能力可能会有所下降。

七、风险

1.自然灾害风险。虽然公司对种植业业务参加了江苏省政策性农业保险,若遭受严重自然灾害,政策性农业保险只能保部分损失金额。

2.产品质量风险及与之相关的品牌形象减损风险。

3.产业政策及政府补助政策变化的风险。仅与损益相关的政府补助就占到公司净利润的四成左右,如果公司享受的财政补助政策特别是农业支持保护补贴、稻谷补贴等主要补贴政策发生重大变化,将较大幅度影响公司的盈利水平。

4.向食用油行业扩大投资,造成公司盈利能力下降的风险。

八、估值

“农业稻麦种植行业具有典型的周期性特征,农产品市场供应与价格变动通常呈现两年一个周期的特征”,种子行业是种植业的上游行业,因此其周期性特征与种植业的周期性特征存在一致性。

从公司利润的构成看,与收益相关的政府补助占净利润的四成左右,但这些补助与耕地面积及农作物种植紧密相关,与食用油业务无关;2021年食用油板块营收占比26.3%,但毛利率低于整个公司毛利率近6个百分点(2021年毛利率8.5%),因此食用油板块对净利润的影响应在一成左右,如此,则食用油板块的增量业务对公司的净利润影响将会相当有限(除非食用油行业整体盈利能力能有大的提升)。

2019年因收购金太阳公司,造成2019年数据与以前年度数据业务口径不一,所以只能暂用近三年净利润数据预估公司平均利润水平=(6.12+7.12+7.83)/3=7.02亿元。目前公司平均PE是22.24,公司ROE常年维持在10%-15%之间,综合考虑给予15-20倍PE估值。预估公司合理市值为105.3(7.02*15)-140.4(7.02*20)亿元,对应股价在7.62-10.19元之间。

九、计划

苏垦农发的价值不在于它有多大的增长或想象空间,其产出品及存货是社会必需的大宗商品、属于战略物资,如果经济、社会发展遇到大的波动,它拥有抵抗通胀、保持购买力的防御属性,甚至拥有逆市增值的对冲能力。

目前股价(12.21元)偏高,不在购买区间,待2022年财务数据出来后,可对公司的平均利润数据进行更新,企业的估值应会有所提高。