桃李面包企业分析

(2022年5月29日)

以下所写只是为了逼迫自己在写作中加深思考。估值与交易计划属于主观臆测,有极大的可能性,现实与此南辕北辙,所以需要独立思考、严控仓位、分批购买,防止自己不知道的黑天鹅发生。

一、基本情况

(一)主营业务

桃李面包股份有限公司前身为沈阳市桃李食品有限公司,成立于 1997 年 1 月。自成立以来,公司主业未变,一直聚焦以面包为核心的烘焙类产品的生产及销售,主要产品是面包、月饼和粽子三类,其中主体是短保质期面包(2021年营收占比达97%)。

公司经营模式属于国内跨区域经营的“中央工厂+批发”式烘焙食品生产企业,目前已在全国 20 个区域建立了生产基地。公司核心产品为桃李品牌的面包,依靠“高性价比”产品竞争市场,也即面向的市场主要是中端及以下市场。

(二)股权分析

企业前身沈阳市桃李食品有限公司,由吴志刚和吴学群共同出资成立。目前,吴学亮股权占比14.72%、吴学群24.34%、吴志刚10.49%、盛雅莉7.1%、吴学东2.94%,吴志刚家族持股占比达到59.59%(吴学群、吴学亮、吴学东、吴志刚、盛雅莉系家族成员,其中吴学群、吴学亮和吴学东为兄弟关系,吴志刚和盛雅莉是三人的父母),且5人于 2015 年 6 月签订《一致行动协议》,吴志刚家族对公司控制权稳定。

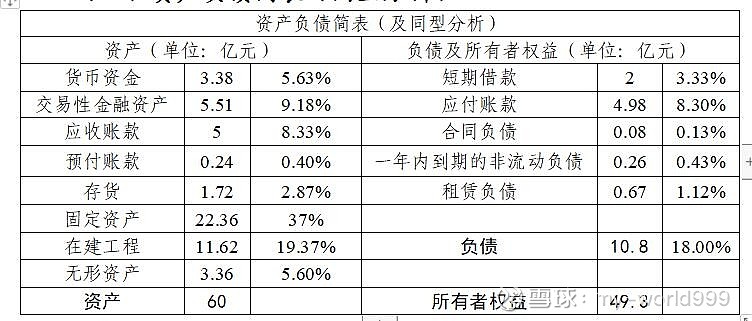

(二)资产负债简表(同型分析)

企业资产主体是类现金(货币资金、交易性金融负债)14.81%、固定资产类(固定资产、在建工程、无形资产)61.97%、应收账款8.33%。

1、类现金8.89亿元,远高于有息负债2.26亿元,中短期企业无财务风险。但目前公司处于大规模扩建阶段,在建的新增产能达现有产能的六成以上,需要关注项目建设大量消耗现金可能造成的流动性风险。

2.应收账款与应付账款基本持平,说明企业在产业链上下游没有明显优势,整体上不存在占用或被占用资金的情况。

3.固定资产占资产总量的37%,如果加上在建工程(19.37%)和无形资产(5.6%),合计将达到61.97%,说明企业是重资产类型。近两年,公司开始了大规模扩建,在建工程全部投用后,固定资产将再增加一半以上,目前固定资产折旧1.32亿元,全部项目投用后,折旧将超过2亿元,会对目前7亿左右的净利润形成一定的压力。

4、存货占资产比重的2.87%,存货周转率由前几年的每年28次提高到目前的30次以上,企业的营运效率处于较高水平,不存在问题。

企业销售费用等四费比较稳定,2020年销售费用的突降,系执行新收入准则将产品配送服务费调至营业成本所致,当年产品配送费在7亿左右。

上市5年以来,净利率在12.04%-14.81%之间波动,净利率的最高年份和最低年份分别对应2020、2021年。2021年度净利率的下降,主要是由于当年营业成本上升3.69个百分点,分析原因主要是:①去年同期受国家阶段性社保减免政策影响,公司人力成本低于本期(直接人工占成本比重约11%,恢复社保费征收对净利润影响不会太大)。②本期促销力度增大,折让率高于去年同期(未来几年还要新增近六成的产能,在市场培育阶段,存在促销折让、抢占市场的可能,因此这一因素仍会影响公司净利率)。③原材料价格上涨导致生产成本增加(直接材料占总成本的55%左右,如果原材料上涨10%,在企业目前毛利率30%的情况下,将导致企业净利润下降3.85个百分点左右)。

这三个因素中,阶段性社保减免是一次性影响,属临时性政策;考虑行业的竞争性,估计促销折让仍会有较大力度;面粉、油脂等原材料属于社会必需的大宗商品,如果长期居高不下会导致CPI上升,要么政府调控市场消除影响,要么全行业调价消化涨价影响,因此,从中长期看原材料涨价的影响是可以被企业消纳的。综合而言,因市场竞争导致的促销折让对公司净利率会有更长远的影响,原材料涨价对公司净利率的影响主要在短期。

二、财务分析

(一)自身纵向比较

1.净资产收益率常年在16%以上,说明企业拥有一定的护城河。在现有生产模式下,企业的竞争力很大程度上取决于营销网络和渠道的建设,即在这一细分市场竞争的主要是超市等销售终端,对此,难言行业的进入壁垒有多高。

2.经营性现金流量净额常年均高于净利润,说明企业利润为真、利润的含现率高。但自由现金流、核心利润含现率均比较低,这是由于企业自上市以来,不断在布局建设新项目,2015-2017年保持了每年建成投用一个新项目的扩张节奏,特别是从2021年开始,公司扩张节奏明显加快,当年投用及在建项目的产能是过去6年投用产能的3.7倍(在建项目产能达到现有产能的68.6%)。

(二)同行业横向比较

与公司同属“中央工厂+批发”这一商业模式的是宾堡等国外企业,在A股上市企业中暂未发现同一商业模式的其他企业。

元祖股份虽同属烘焙行业,但两者所属细分行业不同(元祖主营蛋糕及糕点)、商业模式迥然。桃李在生产端已建有20个中央工厂、进行重资产布局,在销售端依靠大型商超等、进行轻资产运营,属于前重后轻的资产布局模式。元祖在全国布局建设3个中央工厂,但在销售端却建有700家左右直营店及数百家加盟店,属于前轻后重的资产布局模式。这导致元祖的应收账款周转率、毛利率等优于桃李;但桃李的存货周转率等优于元祖。但两者达到了殊途同归的效果,从最终结果看,两者历年的净利润率相近。

三、供应端

面包行业主要原材料是面粉、油脂和糖,这些行业市场化程度高,不存在卡脖子问题。目前,公司固定的面粉供应商有中粮面业(秦皇岛)鹏泰有限公司、鹤山东坡面粉有限公司,油脂供应商有英联马利食品(上海)有限公司,酵母供应商有安琪酵母股份有限公司等。

公司主要采用自主采购的模式,统一与供应商谈判确定采购价格、供货周期等主要采购条款并签订采购合同,各子公司采购专员负责具体采购的执行工作。对采购的面粉、油脂等大宗原材料实行集中定价的方式,并与供应商约定如果市场价格有较大变动,调整价格需要其至少提前一个月双方协商确认,对于糖、鸡蛋、腿肉、奶粉等价格波动较频繁的商品采用实时定价方式。

四、需求端

公司的短保面包是快速消费品,面包保质期一般 3-6 天,具有产品保质期短、消费者对产品新鲜度要求高的特点。公司主要采用“以销定产”的生产模式,根据市场需求灵活制定生产计划,公司采用中央工厂统一生产,工厂组织两班人员生产,白天根据预估订单量进行生产,下午下班前统计客户提交次日需求的订单后,在夜间进行补单。公司采用以委托第三方物流公司为主,自身组建运输车队为辅的物流模式。

目前,公司主要通过直营(占营收的62%)和经销(38%)两种模式进行销售:直营方面,针对大型连锁商超和中心城市的中小超市、便利店终端,公司直接与其签署协议销售产品。公司与永辉、华润万家等大型商超之间建立了稳定合作关系,还与区域性知名连锁超市建立了良好的合作关系,但2021年度前五名客户销售额占年度销售总额 9.18%,公司不存在过于依赖单一客户的情况。经销方面,针对县及以下市场的便利店、县乡商店、小卖部,公司主要通过经销商分销的经销模式。

五、行业竞争

当前面包行业主要分为三种经营模式:“中央工厂+批发”模式是企业在各个城市设立中央工厂,以工厂为圆心,通过集中物流配送,将产品批发给本地及周边城区的商场、超市或经销商,生产自动化程度较高,规模效应显著。桃李即是这种模式,与之相同并形成竞争关系的企业主要有:总部位于墨西哥的世界第一大烘焙食品生产企业宾堡,2007 年宾堡(北京)食品有限公司成立,是公司在华北地区的主要竞争对手。1995年由比利时亚太国际集团投资的曼可顿,总部位于上海,是公司在华北及华东地区的主要竞争对手。“连锁门店”模式是将面包店开设在城镇人口密集的商业区和居民区,通过可视化操作和专业化的现场加工,最大限度的满足顾客在产品质量、口感和新鲜程度等方面的要求。台湾 85度 C、克莉丝汀、面包新语是饼屋的代表,依靠其产品的多样化和连锁店的经营模式竞争市场。“中央工厂+线上销售”模式没有实体门店,以低价、促销策略吸引新用户。

各种模式之间存在竞争,但同一模式的企业之间存在对渠道更激烈的竞争。采用“中央工厂+批发”模式进行生产的企业,主要通过商场超市等销售终端将产品投向市场,与同样以商场超市作为主要销售渠道的当地品牌竞争市场份额。未来面包制造企业之间的竞争很大程度上取决于营销网络和渠道的建设能力。

六、发展空间

从整个烘焙行业看,我国烘焙食品在人们日常饮食结构中的占比逐渐增加,人均消费从的5.83Kg/人(2014年)增长到7.8 Kg/人(2019年),五年增长了33%,延续了五年增长近四成的增速。对比世界其他国家,2017 年世界平均消费水平是 18.7 公斤/人,与我国饮食习惯相近的日本18.6 公斤/人、中国香港12.4 公斤/人、新加坡10.1 公斤/人,与之对比,我国的人均消费量仍有五成或者一倍的发展空间。

面包属于烘焙行业的一个子行业、属于快速消费品,近年来已逐步成为生活必需品。短保面包的主要消费场景是早餐,在生活节奏加快、西式饮食习惯逐渐渗透的背景下,短保面包便捷健康的特点更符合消费者需求。目前,我国面包行业已进入高速发展的成长期,面包市场规模从 2004 年的 87.56 亿元增长到 2021 年的 438.27 亿元,年均复合增长率达 9.94%。在整个烘焙行业持续发展的背景下,可以奢望面包这一子行业能有五成或者一倍的发展空间。

正在是这一预期下,公司认为“行业在未来的较长时间将面临良好的发展机遇,公司需要在这一阶段把握契机,通过项目建设的实施扩大生产规模,一方面与市场增长的需求相匹配,保持并扩大市场份额,另一方面通过扩大生产形成规模效应,有效降低成本,提高公司的利润水平,促进公司的快速发展,进一步巩固公司的行业地位。”

七、风险

1.市场竞争风险。在“中央工厂+批发”这一模式下,营销网络和渠道的竞争已成为竞争的主要因素,如果对于大型商超等终端的竞争不断加剧,将导致企业毛利率下降甚至因竞争力下滑失去某些销售终端。

2.原材料价格波动风险。公司采购的原材料主要为面粉、油脂、糖、鸡蛋及酵母等,如果价格大幅上涨将会下拉产品毛利率。

3.生产过程中产生环境污染的风险、安全生产的风险。

八、估值

(一)市净率。当前是4.21,历史最底是2022年3月的3.88,目前已达最低区域。

(二)根据利润估值(三年后)。行业仍有比较大的发展空间。企业目前85.56%的产能利用率对应2021年度营业收入63.35亿元,公司新项目建成投用后将新增68.6%的产能,但新项目一般投用两年后方有可能达到相应的产能利用率。近两年分别实现了12.04%、14.81%的最高与最低净利润率,两者中位数是13.42%,考虑企业正常年份的净利润率及企业可能面临的竞争加剧环境,可采用12.5%这一净利率水平。则企业产能释放后净利润=63.35*168.6%*12.5%=13.35亿元

企业历史最低PE是24,给予企业25倍PE。

则企业市值=13.35*25=333亿元。

九、交易计划

1、仓位控制。营销网络及渠道已成公司的主要竞争因素,未来对于销售端的竞争可能会加剧,因此需严控仓位,最高仓位15%。

2、买点。166亿元市值(股价12.45元)是理想买点,目前持仓2.7%,可逐步加仓到5%,到达目标价位加仓到1成。

3、卖点。333亿元市值左右分三笔卖出。