“夹头”老大巴老将市场的反复无常拟人化,化身市场先生天天想和你做生意,不管报价多么合理或者离谱,市场先生每天都会兢兢业业,没有怨言从不抱怨;如果可以,真应该给市场先生颁发五一劳动奖章。

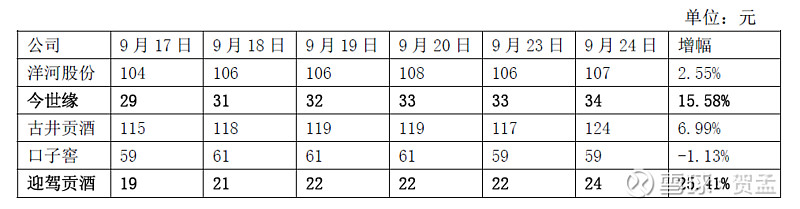

近一周,今世缘、迎驾贡酒就受到了市场先生的礼遇,从9月17日至9月25日,迎驾贡酒股价增幅为25%,今世缘为16%,古井贡酒、洋河股份就逊色不少,分别为6.99%、2.55%;口子窖基本维持不变。

秉持市场先生是无上正确的投资者,一定会找出各种证据来支撑这样的表现,基本面的如今世缘,这两年势头强劲,“缘”字打头营销,注重品质,扩大产品线,进军酱香市场等等,一片形势大好;又如洋河股份受到挤压式增长的影响,超高端上不去,低端又下不来,中高端遭遇了古井贡酒、口子窖包括今世缘的阻击,步履维艰,往日辉煌不会再现。抑或是技术面等等。

而作为“夹头”之一的我,对市场先生的表现的确感到莫名,说实话是没有能力去琢磨背后涨跌的原因,只能回头好好地问自己,这个行业是变好了么?这些公司是变好了么?

先简单的说说行业。

从2004年开始,白酒市场经历了一个明显增长的历程,2004年末销量为314万千升,2016年达到高点1306万千升,复合增长率达到13%;随后白酒销量开始下滑,2017年末的销量为1162万千升,2018年滑落到855万千升,回到了2010年的销量水平。

这也不难理解,说到底影响白酒消费的就是这帮喝酒的人。不消多说,从周边的感受就能得知,白酒作为口粮酒消费的量就在发生减少,现在的年轻人没事会喝点白酒解解闷?看球赛的时候整点二锅头?还是炒两个菜下酒?老一辈的光荣传统在基本算是遗失殆尽;再来看看商务宴请,受政策影响,现在谁还敢、谁还会为工作喝个胃出血?再说了,喝出个毛病也不管用,办事还得靠好酒。

白酒行业整体遇到的问题,实际上比这张图展示的还要严峻,在白酒景气周期中,各个酒厂不断扩张产能,以及一个个成功者急于扩张的野心,难以估量。

再说说酒厂,比如迎驾贡酒。如果耐心来查看分析迎驾贡酒的年报及披露的相关材料,就会发现其面临的经营压力实际上不可谓不大。

相对于苏皖的其他白酒,迎驾贡酒的品牌实力较弱,将85元以上的产品归为中高档白酒,85元以下的产品归为低档白酒。与此对应,今世缘将300元以上的产品归为高档白酒,足可见产品定位的差距。同样是白酒,售价的降低直接影响毛利及净利,2018年末迎驾贡酒毛利为61%,与此同时洋河股份74%,今世缘为73%,古今贡酒78%,口子窖74%,同样是二两下肚就会晕晕乎乎的白酒,更低的毛利率代表挣钱势必更辛苦。

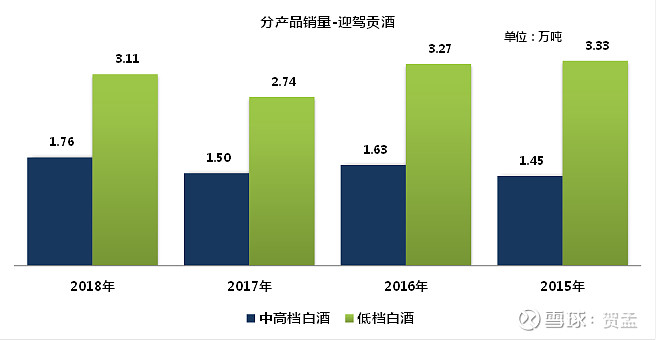

再从销量了解下,2014年至2018年迎驾贡酒产品销量基本持平,维持在5万吨以内,高端产品销量并没有如约增加,相反低端产品的销量倒是不断攀升。

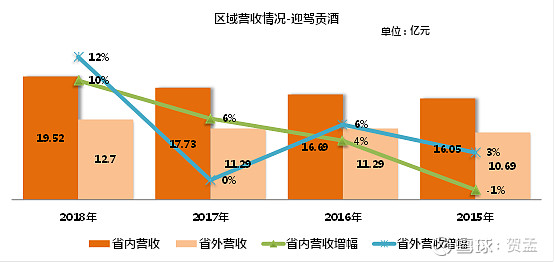

迎驾贡酒注重省外市场拓展,省外带来的营业收入基本上是省内的2/3,2018年省外实现营收近13亿元;这样的成绩对于迎驾贡酒这类区域性白酒品牌而言实属不易,与其注重开发在长三角务工的安徽老乡这一客户群体密切相关。

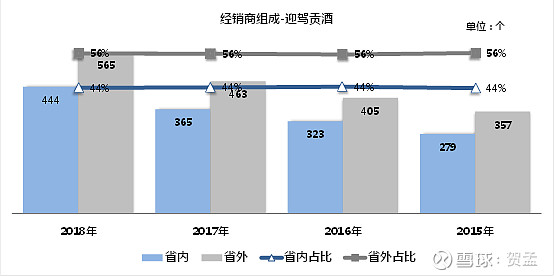

实现省外快速增长的方式来自于其经销商数量增长明显,从2015年的636家增长到了2018年的1009家。迎驾贡酒省外经销商比省内多出121家,占比12%,充分体现迎驾贡酒重视省外市场的拓展。

如果计算经销商的单位贡献,迎驾贡酒仅为664万元/个,且近年来在不断下降趋势中。如果与今世缘、口子窖进行对比,今世缘与口子窖的单个经销商营收贡献不断提升,特别是口子窖从2015年末的376万元/个,提升到2018年720万元/个,更凸显了这几年迎驾贡酒在经销商策略上与这两家酒企表现相反。

白酒企业在销售确认规则上,基本以产品出库就确认销售收入,惯例采取预收款模式或者款到发货的模式。不必多说,每增加一家经销商,就会销售的增长。迎驾贡酒2018年末较2015年收入增长了3.47亿元,在此期间经销商增加了373个。可以假设一种情况,新增营收均由新增的经销商贡献,即每个经销商在3年期间贡献收入为93万元,每年仅31万元;这个数据来看,着实为迎驾贡酒的经销商策略着急,与其核心终端的提法感觉也差很远,经销商数量的增长并没有带来质量的提升。

未来迎驾贡酒想保持如今的持续增长,是否需要将经销商数量不断增加,直到每一个小卖铺都有迎驾贡酒产品的展示陈列?

也许是市场先生给予的待遇太好,股东之一迎驾慈善基金会觉得必须要做点什么,于是宣布拟减持200万股,市场先生觉得不对劲,就应声下跌5.94%收盘。

唠叨两句,不算唱衰,更不是唱多。

欢迎关注本人微信号:快吃基本面