三、 长期经营风险

(二)盈利能力

从投资人角度,评判盈利能力应属最重要的环节,各类指标中ROE较为核心;同时为了多维度分析地产商的经营质量与结果,本文再简单增加毛利率与息税前经营利润率,前者是可以从业务角度判断是否有足够的利润空间,后者可以辅助判断企业的经营管理水平。

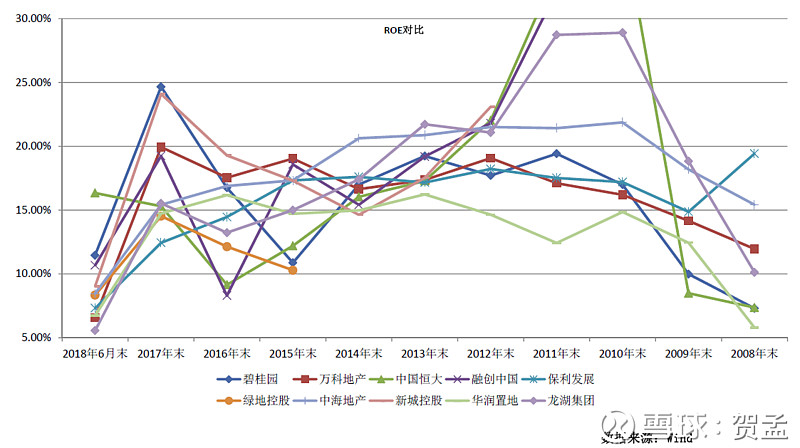

1、ROE水平

从变化趋势上来看,10强地产商ROE水平基本处于下降趋势,降低了该行业对投资者的吸引力;而在这其中,万科地产较为稳健,多年来ROE水平维持在15%-20%的区间内;2015年以来,10强地产商ROE水平处于波动中,其中新城控股、碧桂园ROE水平均提升明显,2017年末接近25%;而保利地产的ROE水平却处于下降趋势,在217年末已经低于15%。

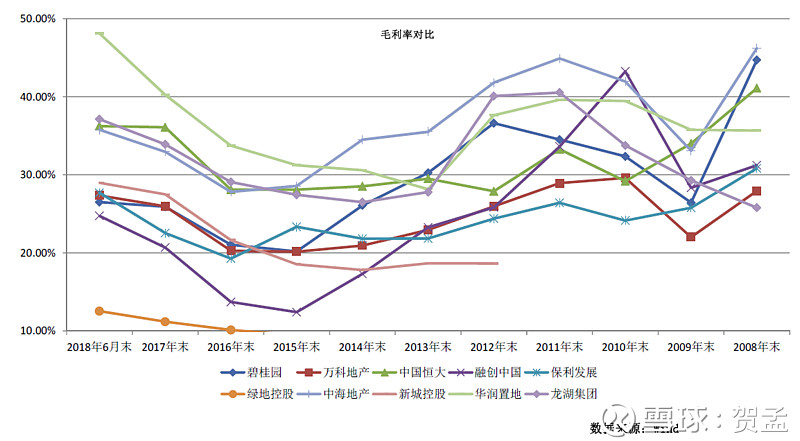

2、毛利率

毛利率可以反映地产商的利润空间。从趋势上看,10强地产商的毛利率也同样处于下降趋势;毛利率表现良好的为华润置地、中海地产、龙湖地产、碧桂园、中国恒大,而华润置地与中海地产在过去几年接续代表行业最高水平,华润置地2017年末的毛利率水平达到40%;融创中国近年来毛利率水平降幅较大,曾一度降至20%以下。绿地控股的毛利率不足20%,主要由于其业务组成中地产销售占比在五成左右,从事其他行业相对拉低了其整体毛利率。

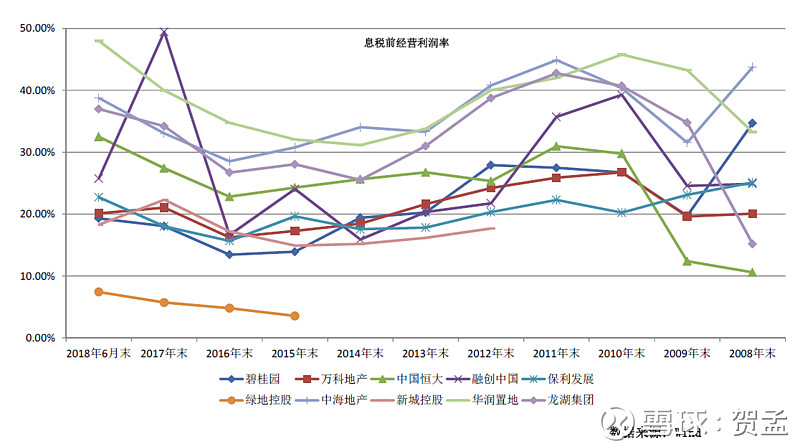

3、经营利润率

与毛利率相比,息税前经营利润考虑了经营过程中产生的各项费用及其他收入支出的影响,更为细致全面的反映了企业经营能力。

总体而言,息税前经营利润率与毛利率的表现基本一致,各地产商的排名也相当;但比较有趣的是融创中国,一反其在毛利率方面的劣势,其息税前净利率近年来有较大幅度提升,且排名也基本在行业内处于中上水平,说明除了主营业务,融创中国其他业务经营收入影响较大,可进一步分析关注。

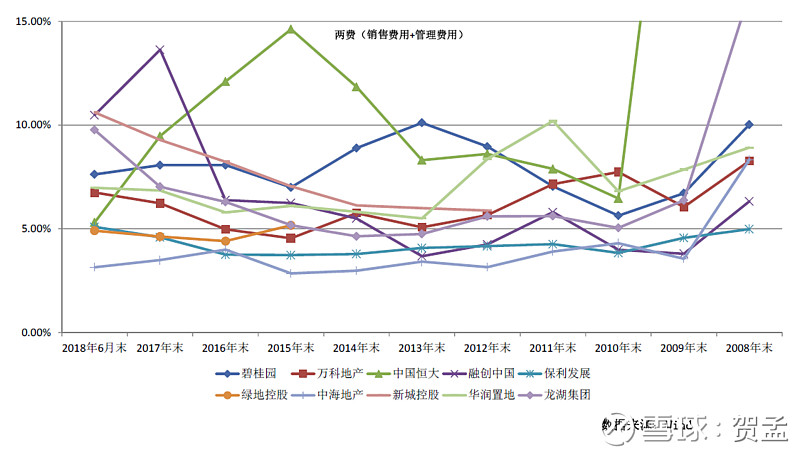

息税前经营利润中包括两费(销售费用与管理费用之和),单独将两费拿出来进行分析,观察地产商的经营管理能力。从历史角度看,保利地产、中海地产在该指标上处于行地低位,融创中国、新城控股该指标近年来提升明显,在10%左右,中国恒大则基本上处于行业最高位。

三、 仍须关注的问题

草草从三个角度对10强地产商进行了分析,勉强有了些许结论,每次到这个时候总能想起来唐朝前辈在书中提及的“财报是分析公司的起点”真是不假。仅从财务分析角度,还有很多工作可以做,在偿债能力上分析债务成本、少数股东权益占比;在运营能力上考虑纳入对运营影响较大的其他因素,如税费等;在盈利能力上考虑投资收益率、金融资产收益率、所得税率影响等,单是这些工作就可以好好做一阵子,更毋庸说将这些指标与实际情况结合,讨论数字背后的意义。

本文中的很多思路与方法均是学习借鉴郭永清老师书中的宝贵经验,回想起来特别感谢书中的教导。财务分析提供给了一种观察公司的角度,正如瞎子摸象,哪种方法更合适谁也说不清,但终归是一种方法,一个通道。本文的10强地产商对比分析可以算是广角相机拍出的照片,有一个大概的印象但仍比较模糊,后面可以拿起单反、显微镜再细细研究,以期不断迫近现实。

文中的各种数据与结论权当参考,肯定存在不准确与需要修正的地方,谢谢各位的关注!