目前红利策略核心分歧

宏观层面:市场认为长端利率下行有利于高股息,其实两者间关系并不稳定,当前高股息占优主要是基于利率下行阶段背后对应的宏观经济(基本面)承压,而非低利率本身。过多讨论“低利率时代”有拿长逻辑解释短期问题之嫌,亦有宏大叙事之嫌,类似于“相信人口老龄化”,而一味看多医药的故事。

交易层面:连续两到三年的上涨是否会使得红利股本身的投资性价比有所下降,上对红利股的投资性价比分别采用了估值和股息率等考察手段,发现当前交易“过度拥挤”,后续维持热度的概率不大。

宏观逻辑

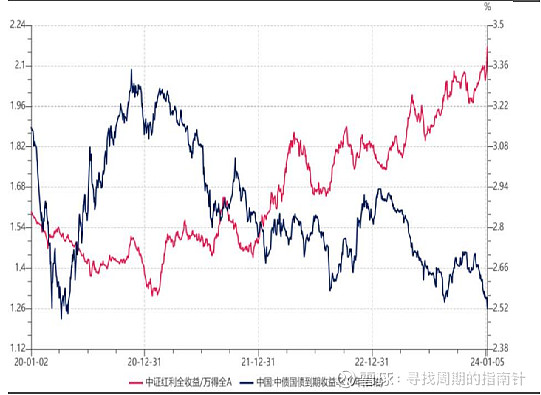

十年期国债无风险利率的中枢下移同样体现了中长期国内的资产荒现象,在无风险利率从 4%下降至 2.5%,甚至更低的大趋势下,3%以上股息率的高股息资产的配置价值凸显。

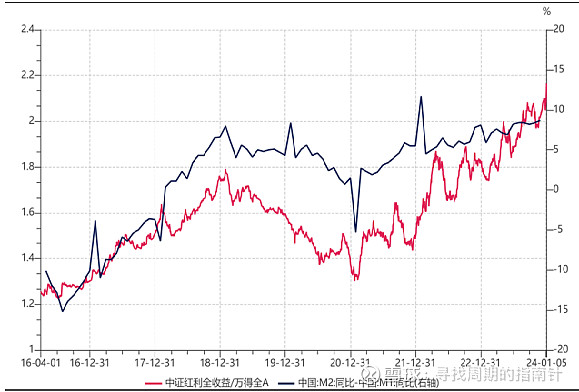

M2-M1 剪刀差是当前与高股息策略超额表现正相关性最高,M2 反映货币的供给,M1 反映实体企业流动性需求,M2-M1 差值的走高反映实体流动性需求下滑和资产荒现象的持续存在。

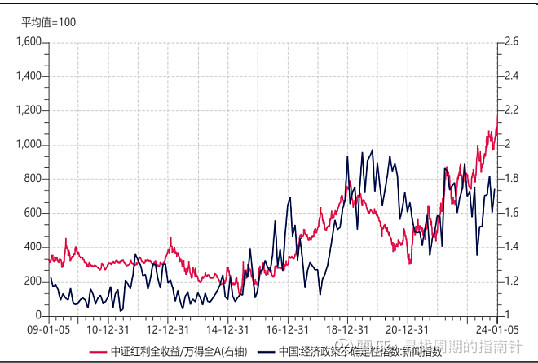

从中长期维度看,高股息资产本质上是在做多不确定性,由斯坦福大学和芝加哥大学 的三位学者编制经济政策不确定性(Economic Policy Uncertainty)指数,通过该国 大型报社的报道中关于不确定的词汇使用频率,衡量了一国经济政策的不确定性。该 指标从 2009 年开始和高股息策略超额收益呈现较高的相关性(相关系数达到 73%)

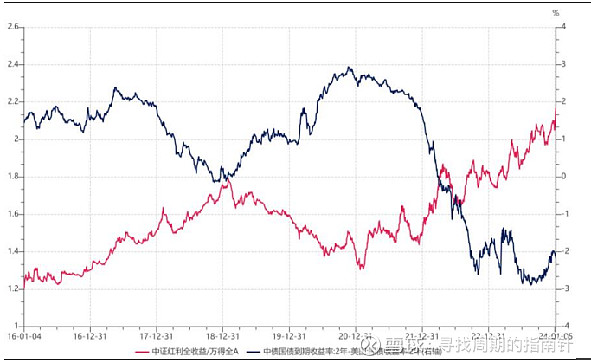

与高股息策略相关性为负的指标中,负相关性最高的指标是中美利差,其中短端利差(两年期利差)的相关性要高于长端利差(十年期利差),中美利差和高股息之间的作用机制是以高股息资产的对立面,也就是大盘成长和核心资产的表现作为中间变量的。简言之,美债上行带来核心资产的估值压力,高股息资产则相对跑赢.

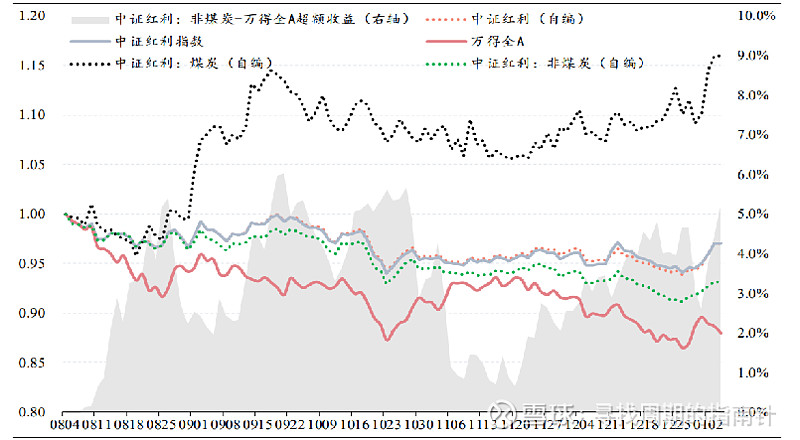

最近红利交易的是什么?能源还是防御?

高股息或红利板块超额收益上行的区间分别发生在 23 年 8 月初,23 年 10 月中旬,及 23 年 11 月下旬后,分别对应着全 A 指数大幅下台阶的阶段,在市场 10 月 24 日-11 月中旬的二次反弹区间,中证红利全收益指数的超额收益则迅速下行到接近 0%位置,因此,从节奏上看这种超额的获取更多可归结为做空宏观的防御因素。