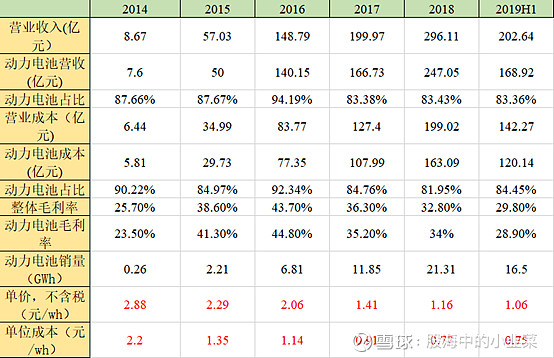

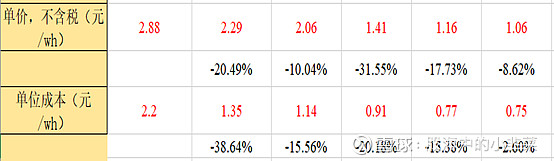

动力电池产品成本控制能力强,历史毛利率均值在 35%以上。公司动力电池单价从 2014 年的 2.89 元/Wh 下降到 2018 年的 1.15 元/Wh,降幅达 60%,单位成本从 2.20 元/Wh 下 降到 0.76 元/Wh,降幅达 65%。公司动力电池 14-18 年的毛利率均值为 35.86%,18 年 毛利率 34.10%,显著高于国内其他竞争对手。除了原材料成本下降,公司通过 技术改造实现自动化水平、生产效率以及产品能量密度提升是重要降本原因。以每 kWh 产品用电量看,公司从 15 年的 49.83 度降低到 18 年的 24.85 度。从产品能量密度看,公 司 15 年 pack 后平均能量密度低于 120Wh/kg,18 年已经提升至 150-160Wh/kg。

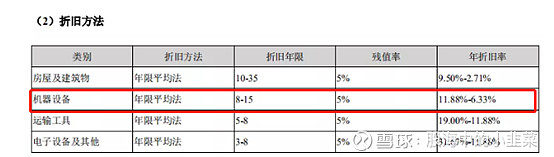

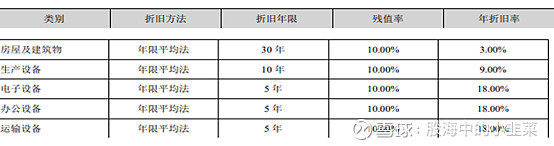

毛利率水平行业首屈一指,成本管控能力极强;宁德时代动力电池生产设备的折旧年限进行变更。由于设备是基于早期技术开发的,为了加速折旧,由5年变更为4年。这一折旧年限变更,显示宁德时代更为谨慎的财务态度。

折旧分析

宁德

宁德时代的折旧率激进为后期利润释放提供极大的空间;

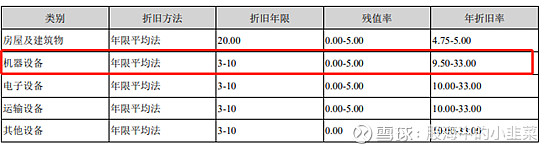

以国轩高科为例,其机器设备采用年限平均法折旧,8-15年折旧完毕。

对比行业几家动力电池公司的折旧情况,可以清楚看到宁德时代对于折旧财务处理的谨慎

宁德时代折旧变更

宁德时代动力电池生产设备的折旧年限进行变更。由于设备是基于早期技术开发的,为了加速折旧,由5年变更为4年。预计对公司2019年度净利润的负面影响不超过6.41亿元。

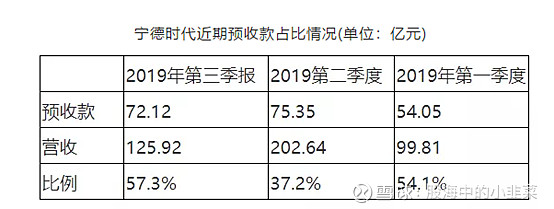

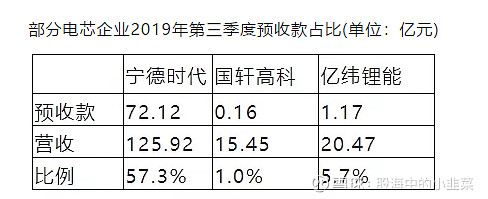

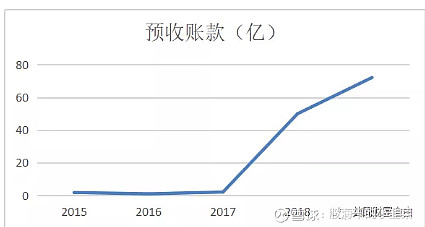

预收账款

从数据上看,宁德时代预收款占比仍在增长。一般来说,预收款越高的企业,现金流越健康,同时说明供求关系偏紧说明其行业地位不断上升,产品紧俏,议价能力持续攀升。

宁德时代第三季度预收款达到整个营收的57.3%,而国轩高科和亿纬锂能仅为1%和5.7%。可以看到,宁德时代在业内的议价能力非常强。

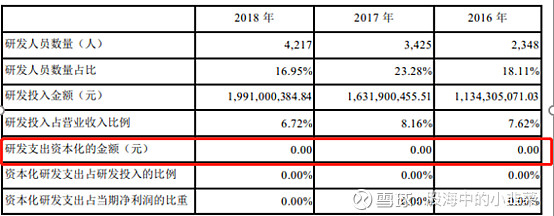

研发人员费用费用造就核心竞争力

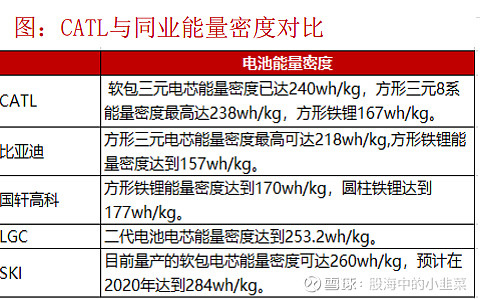

能量密度对比

宁德时代副董事长黄世霖在一次演讲中曾表示,在能量密度上,到2020年,宁德时代希望做到300Wh-350Wh/kg。反观为特斯拉供货的松下,其所提供的21700圆柱形电池,单体电芯能量密度已经能够达到300Wh/kg。

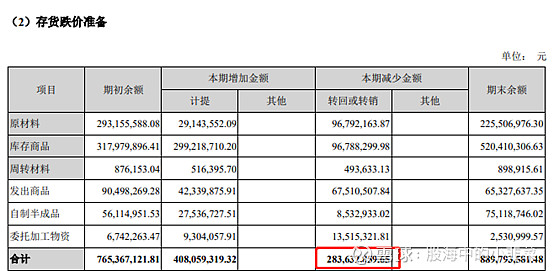

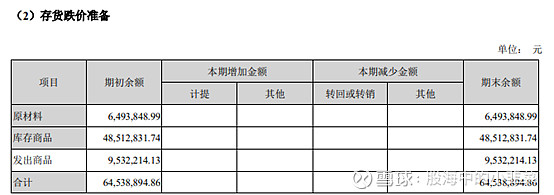

存货跌价准备方显龙头谨慎原则

宁德时代存货情况

国轩高科存货情况

对比两家龙头的动力电池企业,宁德时代对于存货跌价准备当期更为充分谨慎,后期转回

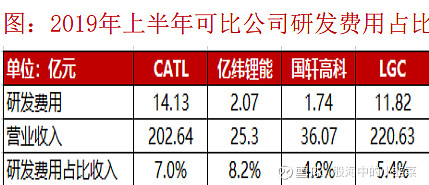

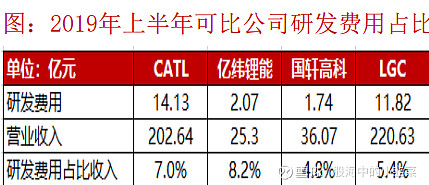

宁德时代研发费用情况

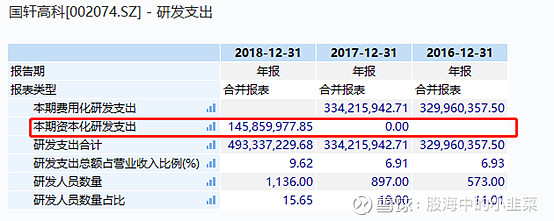

国轩高科研发费用情况

比亚迪研发费用情况

宁德时代是唯一研发全部费用化的企业,可以想象如果宁德时代资本化这么高额的研发费用可以带来多大的利润空间;

财务费用-6.33亿,强大的自我造血能力;强大得自由现金流情况,证明公司不断向股东创造价值

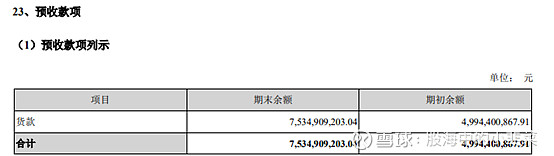

宁德时代预收款项

本期末预收账款增加主要系市场需求增加,部分客户预先支付货款,预收货款增加。

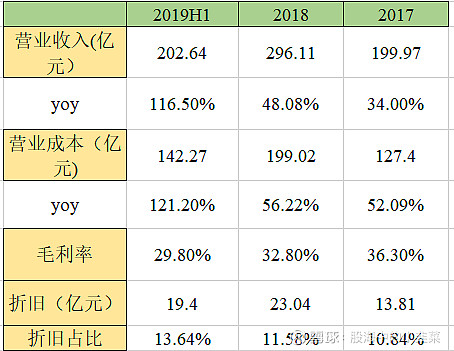

毛利率下降原因分析

折旧比例不断增高

一方面,由于三季度金属钴的价格反弹带动的正极材料的价格上涨,给公司的成本端带来压力。另一方面,在行业景气度下行、新能源汽车补贴退坡的背景下,公司势必要给整车厂家一定幅度的让利,共同应对下游市场的激烈竞争。

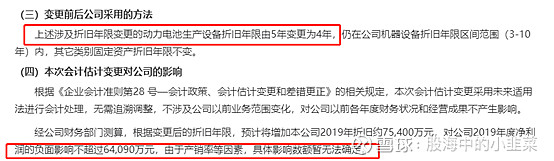

折旧对利润得影响

宁德时代动力电池生产设备的折旧年限进行变更。由于设备是基于早期技术开发的,为了加速折旧,由5年变更为4年。预计对公司2019年度净利润的负面影响不超过6.41亿元。

总结:先写这么多,后续会有更详细的分析,宁德时代作为动力电池龙头的领军人物在财务处理的一直秉承的谨慎的原则,对于这样一家立足全球的新能源龙头理应受到资本市场更好的溢价