立讯精密是A股一只千亿大牛股,一直受到投资者的青睐,但是仔细翻看年报,却发现一些让人疑惑的地方。

一、营收、净利连年高速增长

营收、净利润连年高速增长,但营收能力并不优秀,利润质量也不稳定。

二、每年都有巨额借款

从资产负债表中看到2018年有70亿的借款,从现金流量表上看,每年都有巨额借款,说明是不停的滚动借款,同时又必须不停地偿还巨额的债务及利息,一边借款,一边偿还。

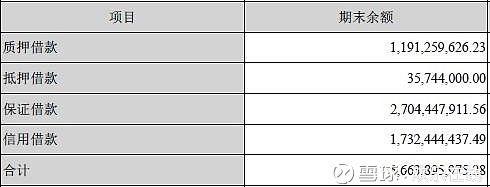

三、借款的信用级别不高

2018年报中借款明细:

借款中,大部分是质押抵押及保证借款,说明立讯精密向银行借款的信用级别并不高,更多的是需要质押抵押和保证,甚至用应收账款来抵押。

四、为什么需要不停借钱

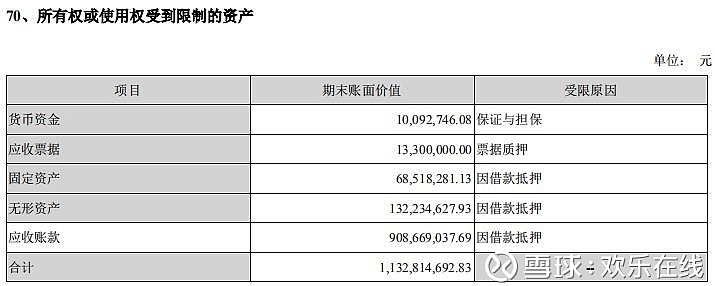

可以看出,自上市以来,扩张迅猛,每年经营所赚到的现金都不够用来买新设备,所以需要不停地借钱,随之而来的就是支付利息和折旧也逐年攀升。巨大的固定资产,除了折旧,还要做资产减值损失。

五、一边不停借钱,一边不停买理财产品?

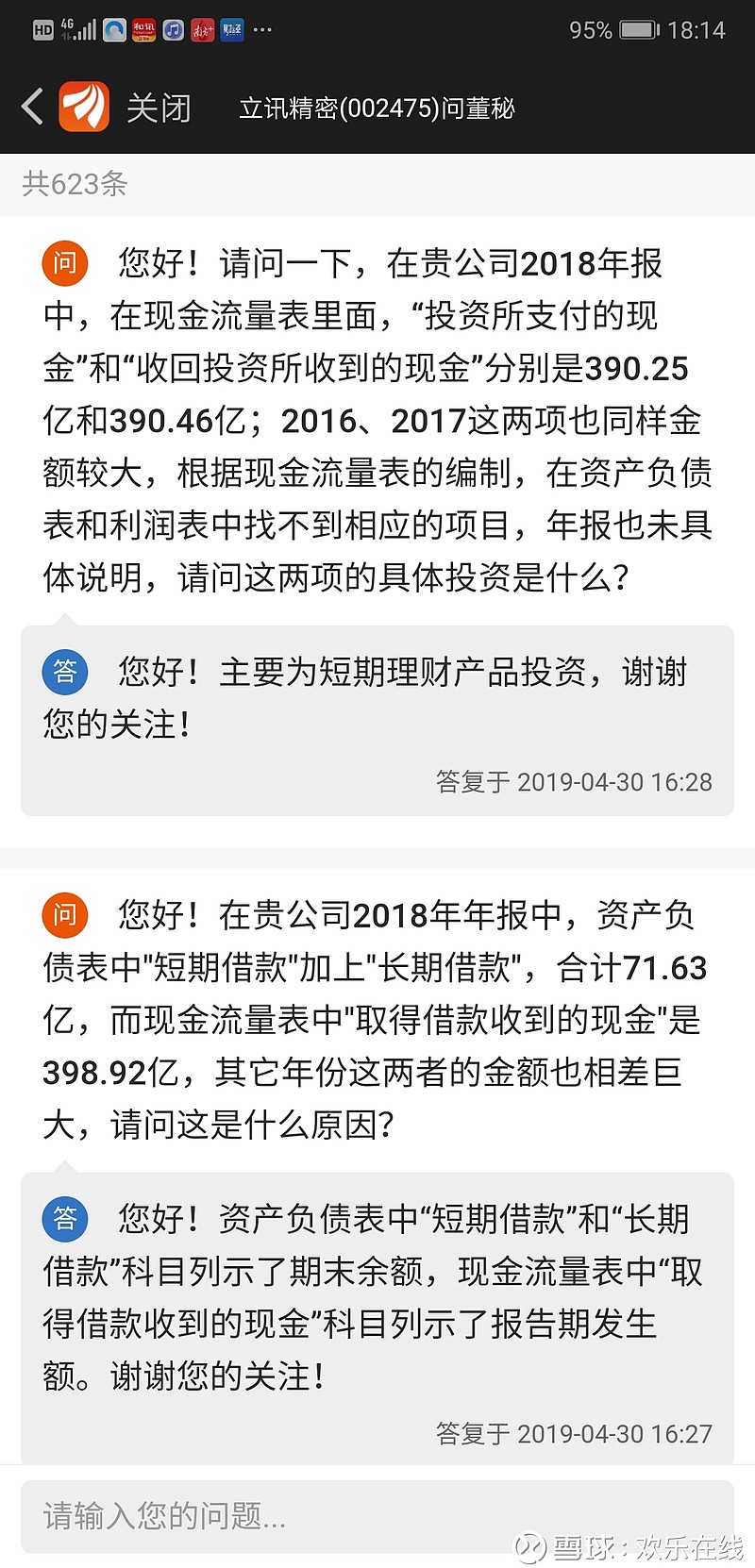

现金流量表中每年都有巨额“投资所支付的现金”和“收回投资所收到的现金”,但在资产负债表中找不到对应的项目,年报中也没有说明,问董秘,答复是投资短期理财产品。

一方面是不断借钱,还利息、还本金;另一方面却不断投资理财产品,理财产品一般都是短期的,16、17、18连续三年买理财产品的金额都大于营收,巨额的投资理财,不可能是一次性的买入,应该是滚动购买。

企业在运营中需要不断借钱,同时却又不停地买理财产品,究竟投资给企业带来多少收益?从上面的现金流量表中看出,非常微薄,甚至入不敷出;查看利润表,投资收益还不及财务费用和资产减值损失,也许是通过投资理财的收益来部分抵消财务费用吧。

购买理财产品的钱从何而来?从以上对财报的分析可知,立讯精密赚到的钱还不够购买新设备,每年都需要不断地向银行借钱,即使在14年、16年两次增发中(分别募资20.1亿,45.9亿),当年同时还向银行借了20几亿和30亿的借款,可见作为电子产品的生产企业,正处于高速成长期,对资金的需求巨大,但同时又有大量资金用于购买理财产品,是企业在资金的周转中打时间差吗?