咱们在第一篇中总结了牛市旗手的三个特征:一是代表了时代的主旋律;二是收入持续打破预期;三是中大市值。

澜起在算力基础设施的运力方面,技术迭代迅速。在人工智能加速发展的趋势下,提升运力是解决算力的瓶颈。

澜起已经是内存接口方面当仁不让的全球三强,收入23亿,市值580亿,行业地位和规模足够。

现在要看它能否打破投资者的收入预期。这需要我们先进入一个2024年的盈利预测,然后再进行一个长期假设。

澜起科技2024年收入利润预测

还是熟悉的配方,咱们先对公司的需求和经营情况做一个梳理,然后用阿甘投研的利润预测工具,进行盈利预测:

一、澜起科技最新经营情况

1.1、DDR5渗透率将在今明两年持续提升,预计今年年中将超过50%。(摘自:澜起科技 2024-04-16 业绩说明会,电话会议)

1.2、根据JEDEC组织的定义,在DDR5世代,服务器内存模组上除了需要内存接口芯片之外,同时还需要配置三种配套芯片,包括一颗SPD芯片(串行检测集线器)、一颗PMIC芯片(电源管理芯片)和两颗TS芯片(温度传感器);普通台式机、笔记本电脑的内存模组UDIMM、SODIMM上,需要配置两种配套芯片,包括一颗SPD芯片和一颗PMIC芯片。(摘自:澜起科技 2023 年年报)

2、预计 2024 年公司 DDR5 第二子代及第三子代 RCD 芯片(寄存缓冲器)出货量较上年显著增加,其中 DDR5 第二子代 RCD 芯片出货量预计在 2024 年上半年超过第一子代产品,DDR5第三子代 RCD 芯片预计从 2024 年下半年开始规模出货;(摘自:澜起科技一季报)

3.1、PCIe Retimer(超高速时序整合芯片):一季度PCIe Retimer 芯片单季度出货量约为 15万颗,超过该产品 2023 年全年出货量的 1.5 倍,其中 PCIe 5.0 Retimer占PCIe Retimer 出货量的比例超过 90%;(摘自:澜起科技一季报)

3.2、TrendForce的预测,AI服务器2022-2026年复合增长率将达29%,将显著提升PCIeRetimer芯片的需求。以一台典型的配8块GPU的主流AI服务器为例,考虑对信号完整性和传输速率的要求,系统需要配置8颗或16颗PCIeRetimer芯片。(摘自:澜起科技 2023 年年报)

3.3、随着传输速率从PCIe4.0的16GT/s到PCIe5.0的32GT/S,再次实现翻倍,Retimer芯片技术路径的优势更加明显,Retimer芯片的需求呈“刚性化”趋势。PCIeRetimer芯片已成为行业主流解决方案。(摘自:澜起科技 2023 年年报)

3.4、ABI Research 预计:数据中心的 PCIe 连接解决方案将从 2023 年的 41 亿美元增长到 2027 年的 66 亿美元,其中AI是其中增长最快的应用(摘自:ALAB招股说明书)。

4.1、MRCD/MDB 芯片(适用更高速率的内存接口芯片):与传统内存模组RDIMM相比,MRDIMM新增10颗MDB芯片的需求。随着MRDIMM未来渗透率提升,将带动MRCD/MDB(特别是MDB)芯片需求大幅增长。(摘自:澜起科技 2024-04-16 业绩说明会,电话会议)

4.2、一季度MRCD/MDB 芯片单季度销售收入首次超过人民币 2,000 万元。(摘自:澜起科技一季报)

5、CKD (时钟驱动器)芯片:2024 年 4 月试产。这个芯片不是用在服务器上,而是用于高性能的AI PC上。当客户端内存数据速率达到 6400MT/S 或以上时,就需搭配一颗。该产品预计从 2024 年第二季度开始规模出货。(摘自:澜起科技一季报)

6、预计在 2024 年第二季度交付的 PCIe Retimer、MRCD/MDB 及 CKD 芯片的在手订单金额合计已超过人民币 9,000万元,上述三款 AI 高性能“运力”芯片呈现良好成长态势。(摘自:澜起科技一季报)

7.1、MXC芯片:美光科技预测CXL相关产品的市场规模到2025年将达20亿美金,到2030年超过200亿美金。MXC是CXL内存扩展和内存池化相关应用的核心控制芯片,行业预期MXC芯片将在上述市场规模中占据重要价值。(摘自:澜起科技 2024-04-12 特定对象调研,电话会议)

7.2、到 2025 年,60%的数据中心服务器 CPU 将支持 CXL,到 2027 年将接近 100%。 CXL 内存控制器市场机会将从 2023 年的 2.65 亿美元扩大到 2027 年的 44 亿美元,复合年增长率为 102%(摘自:ALAB招股说明书)。

7.3、根据Yoo的预测,全球CXL市场规模预计在2028年将达到150亿美元。(摘自:澜起科技 2023 年年报)

8、服务器:TrendForce预计,2024年全球AI服务器数量将超过160万台,年增长率达到40%,2022-2026年复合增长率将达29%。根据OMDIA的相关研究,目前,各大厂商采购的AI服务器主要以AI训练服务器为主,其特点是强大的计算能力和片上内存,未来人工智能推理服务将变得越来越重要,AI推理服务器更关注内存带宽、高密度封装和南北向接口。(摘自:澜起科技 2023 年年报)

9、由于 DDR5 内存接口芯片、PCIe Retimer及 MRCD/MDB 芯片等较高毛利率产品的收入占比提升,互连类芯片产品线毛利率为 60.93%,较上年同期增加 6.98 个百分点,推动公司整体毛利润较上年同期增长 90.29%(摘自:澜起科技一季报)。

澜起科技以上一季度信息,我们可以得出的结论是:

1、内存接口芯片向高毛利的DDR5世代过渡。去年澜起内存接口芯片的销售主力仍是DDR4世代,但今年DDR5的内存接口芯片占比提升,今年中期销售占比将超过50%。

2、高运力芯片开始发力。PCIe Retimer及 MRCD/MDB 芯片销量占比提升,CKD芯片二季度开始量产。二季度在手订单9000万元,销售占比估计达到15%左右。这也高毛利产品。

3、MXC芯片何时量产销售未知。这是ALAB的核心产品。如果澜起能够量产,这个市场的规模足够大,而且未来几年会高增长。

4、服务器芯片可以忽略不计。一季度互连类芯片毛利率61%,但公司整体毛利率57.7%,说明服务器芯片的毛利率低于前者。考虑到这是Intel的套壳芯片,进入信创平台不确定,因此不考虑。

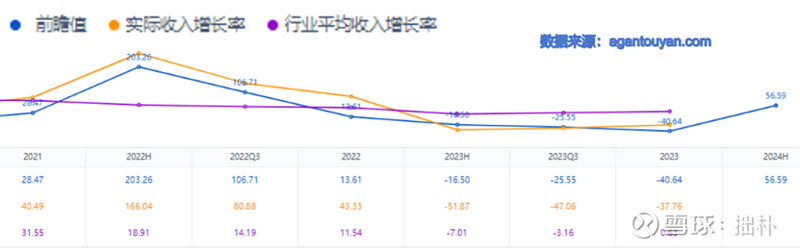

二、澜起科技收入前瞻

“阿甘投研”最漂亮且非常有效的模型有5个,收入前瞻模型是其中之一。

前瞻预测值为蓝线,一般先于公司报表一个季度。公司实际的收入增长率为黄线,行业平均值为紫线。

从以上历史看,澜起的前瞻预测值能够比较好的预测公司收入增长的方向。当黄线开始下降时,往往预示着公司收入增长率的下降,二者拟合度非常高。

对去年收入增长率的预测是-40.64,公司年报披露的实际值为-37.76%。今年半年度的收入增长前瞻值为56.59,相对去年底实现了大逆转。实际一季报的收入增长是75%。

财务数据也侧面印证了澜起收入前瞻大幅好转的可能性。一季度澜起的预收款、应收款、预付款和应付款都大幅同比增长,同时存货却大幅减少,说明库存已经清理地差不多,而业务却在高速扩张。

这个前瞻预测值是支撑收入预测的重要依据之一。

三、2024年收入盈利预测

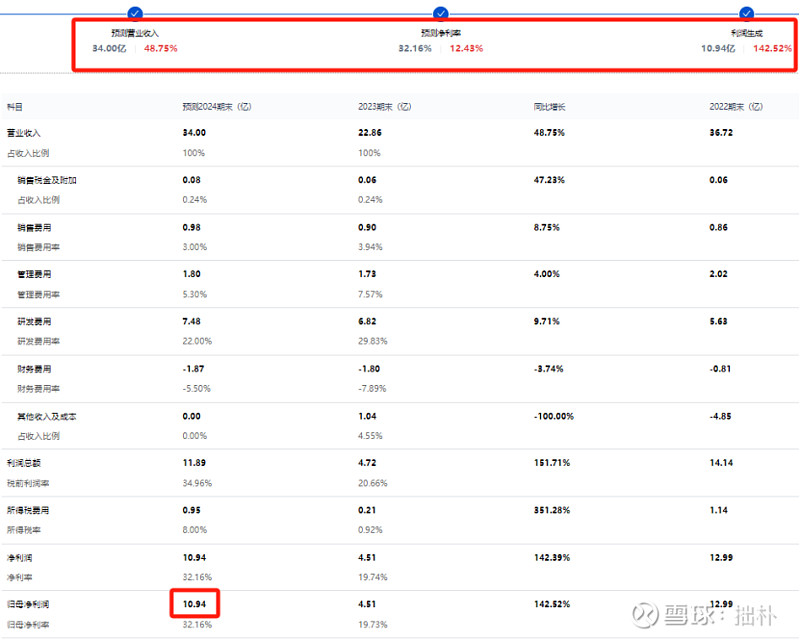

1、收入预测:预测2024年公司收入为34亿,同比+48.75%。

理由如下:

① 半导体行业复苏,存储行业整体复苏;

② 一季度增长75%,7.37亿元。已经奠定了今年的整体增长;历史最高季度销售发生在2022年2季度,10亿元,即公司在增长期,有达到历史最高值的可能。

③ 假定Q2 达到8.5亿,Q3和Q4均为9亿元,则全年为34亿,增长49%。

④ 机构预测最大值为46.81亿,+105%;最小值为35亿,+53%。

2、毛利率60%,净利率32%。

由于“阿甘投研”给出了快速预测通道,用“详细预测”方法,即根据历史和一季度的成本费用水平进行预测,比较简单且准确。

着重注意的有两点:

一是公司财务费用率假设为-5.5%。原因是右侧的图表显示,公司现金负债-现金资产=-74亿,说明公司在手现金非常多,与去年持平。去年的财务费用率是-7.9%,由于24年利率水平下降,因此费用率仍为负,假设为-5.5%。

二是公司的其他收入成本占收入比假设为零。原因是去年一次性计提大额存货减值,导致今年一季度几乎没有计提减值。行业复苏,资产和信用减值都不会大幅增加。但去年投资收益和公允价值因股市下跌而大幅减少,今年随股市上涨会有所增加。因此预测今年占比为零。

3、净利润10.94亿,同比+142%。

所有的预测假设如下表:

虽然看起来比去年高不少,但还没有达到公司2022年13亿净利润的水平。

再用ROE法验证预测:净利润11亿元,同比+145%。

用ROE法预测其实更靠谱。通过历史每季度的ROE变化,会发现公司的季度ROE基本保持在2%-4%之间。

今年一季度ROE是2.19%,按照2021年的趋势,公司季度ROE会很快上升至3%以上的水平。

因此,Q1为2.19%,假定Q2为2.3%,Q3为2.8%,Q4达到3%,则全年为10.29%。我们假设为10%。则净利润如下:

全年净利润11亿,同比+144%。与利润表的预测差不多。

总结一下2024年的收入利润预测:

1、利润表法:收入34亿元,+49%;净利10.94亿,+142%;

2、ROE法:ROE为10%,净利11亿,+144%;

3、机构预测的收入:最大值47亿,最小值35亿,都比我们的预测值大。机构4月底的预测值,已经达到了60亿。看来我们太保守了。

4、机构预测的净利:最大值15.4亿,最小值10.8亿。

这个预测假设与机构的最小值差别不大。等半年报出来,可能需要修改预测。

澜起科技短期与长期的收益率预测

一、2024年收益率预期:41%。

预期的基础首先是到年底时的估值水平。

澜起当前的PE-ttm是88.69倍,其历史的中位数是83倍。为什么这么高?主要是去年业绩下滑导致。今年业绩增长后,估值应该会恢复到中位数以下的水平。

假定到年底时澜起的估值下降为75倍,净利润约11亿,则年底时总市值应为820亿,当前为580亿,当年收益率为41%。

如果拆分收益率的话,是业绩增长了140%,但估值比去年的静态PE下降了61%。

但如果真能实现机构预测的乐观结果,即净利润达到15.4亿元,甚至澜起超越机构预测的这个结果,那业绩增长和估值都会大幅提高,收益率显然也会大不一样。果真如此,澜起的龙头地位就有了。

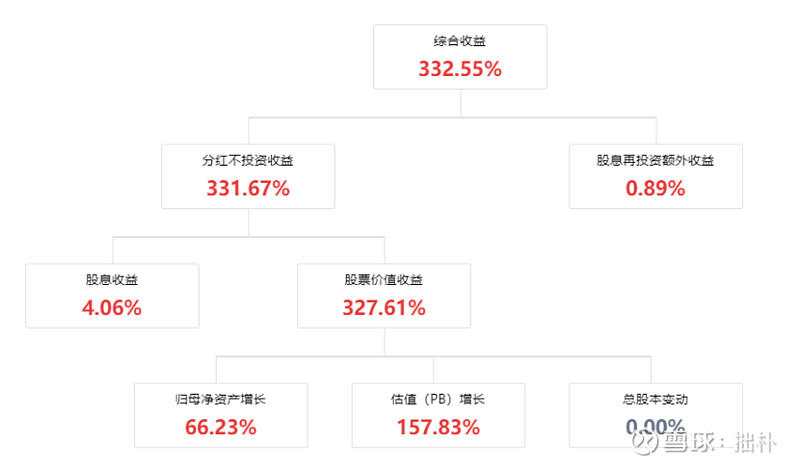

二、未来5年收益率:332%

“阿甘投研”有个非常好的长期收益预测工具。

但在预测未来5年之前,先研究一下澜起科技过去3年来的收益来自何处:

从2020年7月分配股息,到去年8月再次分配的这三年中,澜起的总收益率是-43.42%。

其实,公司业绩还是增长的。因此投资者得到了35.23%的净资产增长和0.89%的股息收益。

但最大的亏损来自PB估值下降。从15.69倍下降至6.53倍,导致收益率下滑-58.39%。

为什么会出现PB估值的下滑?因为在这三年中,澜起的ROE从13.68%下滑至4.42%,下滑幅度-68%。

PB估值与ROE高度正相关,正如PE估值与增长率高度正相关一样。

知道了以上这些关系,我们再用阿甘投研的长期收益预测工具进行预测:

先在下面的蓝色框中输入预测假设:

1)预测周期为5年;

2)假定澜起每年的净利润增长率能在30%;

那么红色框内结果就自动出来了:5年后公司的摊薄ROE是31.3%,对于这样的高ROE,起码我们应当给予15倍PB。

未来5年的收益率:332%。

以当前价50.52元买入,其后5年的股息收益率只有4%(保持26.7%的现金分红比率),剩余都是股票价值收益。这其中既包括业绩增长导致的净资产增长,也有PB提高导致的估值增长。

用ROE和PB进行长期收益预测,是目前为止最靠谱的收益率预测方式。

最后,仅凭这5年332%的收益率,做牛市龙头是不及格的。换句话说,只有当澜起的净利润年复合增长率持续高于30%时,才可能持续超出投资者预期,也才能成为牛市的龙头。

而这个持续超越的判断,就取决于我们对AI基础设施的未来判断,也取决于对澜起的管理层前瞻能力和技术研发实力的判断。

至此,我们用了三篇文章,来讨论澜起科技。从AI云计算的基础设施,到美国新上市的Astera Labs,再到澜起的产品构成,最后是盈利和收益率预测。

最终的收益率预测数值并不重要,谁都可以拍脑袋,用阿甘投研的工具快速做一个。但重要的是输入什么样的假设参数,输入这些参数的依据是什么?

最后,给阿甘投研做个广告:它是最适用于价值投资者的财务分析工具。如果不尝试,就不会知道它的不可或缺。