(20家半导体、新能源等公司,2023年前瞻模型预测收入与实际收入增长差异在15%以内的,有13家,准确率65%。预测四季度相对三季度收入增长方向正确的,有16家,准确率80%。方向预测错误的集中在算力公司,说明中国受制裁影响,已经开始发力国产。)

通过上一季度的财务数据,来预测下个季度的收入增长,实践中精通财务的投资者常用。这是投资中的水晶球。

例如CRO行业,只要这个季度的预收款大量增加,下个季度的收入就大概率跟随增长。所有以订单来规划生产的企业,都或多或少呈现这个特征。

但仅这一点够吗?不够。

预收款多了,可能还需要预付款相应增长,因为订单来了,就要出去采购原材料和零部件,在产品和产成品也会增加,存货也会相应增长。同时,账上现金应该有进有出,进的是预付款,出的是采购款。也就是说,现金流量表的变动应与资产负债表相匹配。

这些指标够预测下季度了吗?不够。

预收和存货的增加,在某些行业表现出的是周转期的加快,因为新订单正好可以清库存,而在另一些行业,表现出的是周转期变慢,因为生产周期太长,在接到订单后只能不断采购,生产,交付,然后才能形成收入。不仅存货周转如此,应收周转、现金周转、应付周转,都更多呈现不同的行业特征。因此,行业的共同特征,需要与公司的个体特征相匹配,但这需要搜集大量的行业历史数据并计算。

这些指标够预测下季度了吗?不够。

既然有了大量订单,收入的同比、环比,都可能出现增长,毛利率也会相应提高。但不同行业又表现出不同的特征。有的行业库存积压大,或者生产有规模效应,收入增长的同时,毛利率不提高,但存货在减少。而另一些行业,呈现收入、毛利、净利的同时增长,同时存货也在增加。这需要将公司三大表之间的相互勾稽匹配起来。

阿甘最擅长的就是财务分析,因此在经验的基础上,去年底上线了自己的前瞻模型。

这个前瞻模型,从有想法,到不断摸索实践,前前后后经历了两年。

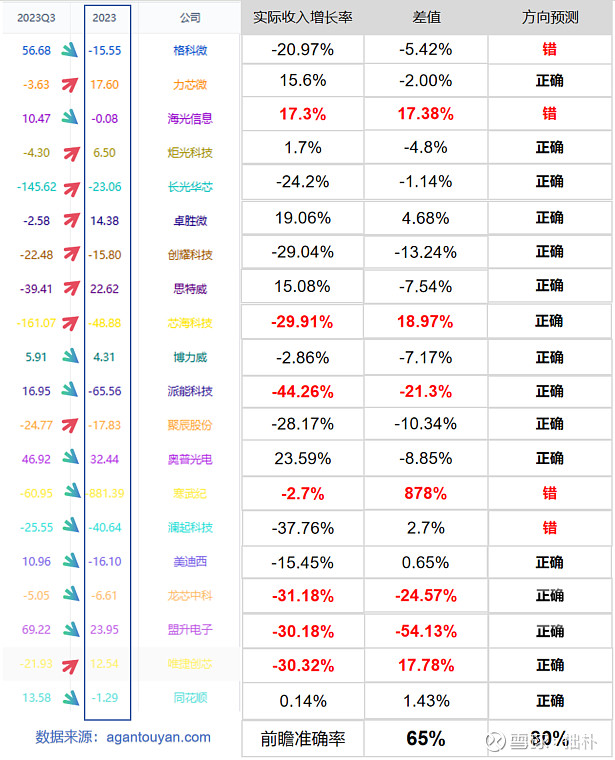

把阿甘曾经分析过的、有业绩快报的20家公司,罗列如下,看看结果:

左边的箭头,表示前瞻模型预测2023年四季度相对三季度,收入是进一步增长还是下滑。

左侧被划线框住的第二列,表示前瞻模型预测的2023年全年收入增长率。而右侧的“实际收入增长率”,是业绩快报中披露的公司实际收入增长率。二者之间的差异,用“差值”来表示。

前瞻预测的收入增长率,如果与实际收入增长率差异在15%之内,视为预测正确。否则就标红,表示预测错误。

最右侧表示实际四季度收入增长方向,与前瞻模型中预测的收入增长方向,是否一致。如果一致就是“正确”,如果不正确就是“错”。

2023年收入预测:20家公司中,收入增长率预测与实际差异在15%之内的,共13家。差异超过15%的,共7家。预测准确率65%。

四季度收入增长方向预测:20家公司中,有16家四季度收入相对三季度的增长方向预测正确。4家公司预测错误。预测准确率80%。

这4家都是半导体公司,而且其中三家都与算力高度相关:海光信息、寒武纪和澜起科技。这三家公司在四季度可能经历了什么特殊情况,导致业务突然跃起。估计就是美国9月开始的科技制裁。要关注这一点,对预测2024年它们的业绩增长非常有益。

大家注意一下,20家公司中,除了龙芯中科,其它半导体公司四季度的收入增长,都开始反转向上。

而阿甘对行业的前瞻预测,也是正确的。去年三季度,半导体行业的前瞻值是-3.17,比三季度的前瞻值-7.02大幅向上。

前瞻模型能给投资者带来什么?

能带来早一个季度的水晶球。现在大家还沐浴在普涨的快乐中,但再往后,投资就难了。一旦股价到了高位,能支撑上涨的只有业绩。业绩超预期就涨,不及预期就跌。

前瞻模型的本意,就是通过三大表之间财务数据和行业数据的微妙变化,来对行业和公司的收入增长变化进行预测。其实就是为了提高胜率,降低赔率。

对自己负责的投资者,有关注它的必要,非常有必要。

另外,阿甘的前瞻模型,有两点不足:一是没有利润增长的预测,因为太难了,准确率不高;二是没有一季度预测,因为正式年报出来时往往一季度都过完了,但没有年度财务数据,我们无法预测一季度。