阿甘前瞻模型是我们在今年10月上线的,目的是根据上市公司和其所处行业的各项财务指标,对其下季度营业收入的增长方向和增长程度进行预测。

模型分为两种,分别结合了一级行业、二级行业两项数据。如果两项数据的下季度前瞻预测都向上,那么该公司下季度向上的概率会大大增加。

力芯微就是一个非常好的案例。公司是一家生产消费电子电源管理芯片的企业,主要客户包括三星、LG、小米和华为。

前瞻指标向好,但股价却不断下跌

三季报出来,阿甘前瞻模型就给出了提示,认为不论是相对电子行业,还是相对半导体行业,力芯微四季度的收入同比增长会超过三季度。

结合二级行业,也就是半导体行业的数据,力芯微是半导体行业中少有的,四季度前瞻指标超过三季度,预测收入同比增长向上的公司。

在一级行业,即电子行业中,力芯微也同样显示四季度收入同比增长向上。

而且,从历史数据看,力芯微的增长率,与前瞻指标的方向高度一致,但弹性会大于前瞻指标。

但力芯微的股价,却从三季报时的60元,一路下跌,最低至2月初的29元,跌幅高达50%。

北上资金起初还逆势不断加仓,最高到7%。随后也是一路甩卖。

不得不令人怀疑,我们的前瞻模型是否有效?

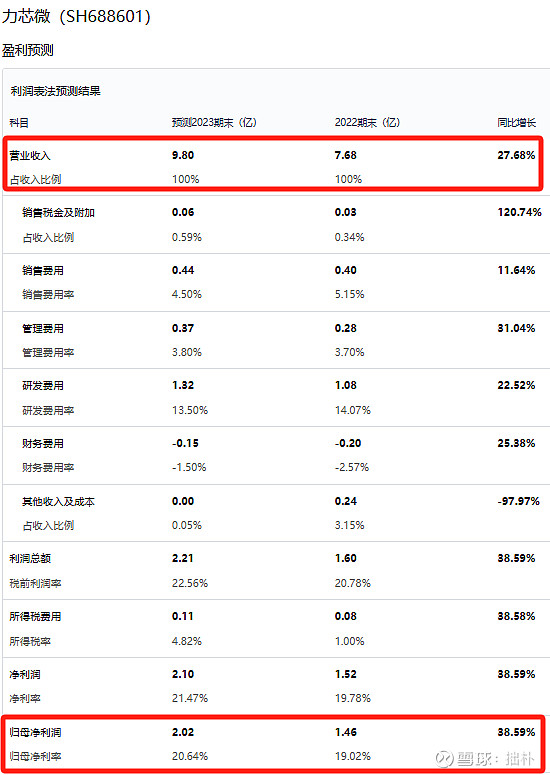

盈利预测净利润2.02亿元

基于较为乐观的前瞻指标,我们在阿甘投研的盈利预测工具中,对力芯微2023年的业绩进行了预测。

利润表法中,力芯微的收入预测为9.8亿元,归母净利为2.02亿元,增长38.6%:

ROE法中,力芯微的归母净利为2.01亿元,增长37%:

业绩快报与阿甘前瞻指标一致

周一,公司出了业绩快报,去年营业收入8.9亿元,同比增长16%。归母净利2亿元,同比增长37%。

四季度单季度,公司收入同比增长66%,归母净利同比增长10倍(去年同期亏损)。

当然,净利如此高增长,推测是前三季度计提的存货减值损失,由于销售回暖,结果在四季度冲回了。

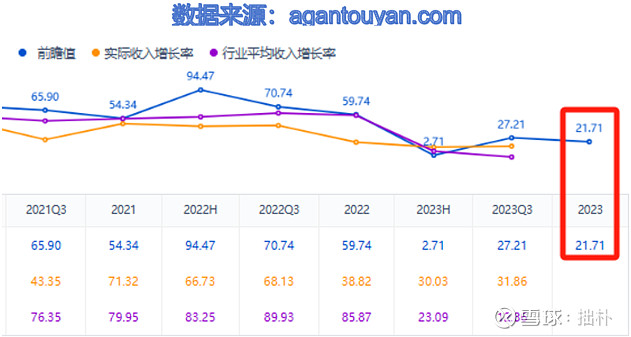

力芯微前三季度的收入同比增长率是3.3%,但全年的收入同比增长是16%,符合前瞻指标的预测。前瞻指标对其全年的预测是17.6%,误差完全可接受。

业绩快报出具之前,力芯微伴随这波市场反转,股价两周内上涨了50%。现在的总市值是62亿,相当于30倍市盈率。

当前估值合理吗?相对于力芯微15.7%的ROE,当前5倍的市净率显然是低的。阿甘投研显示,如果把无风险收益率定在2.7%(十年期国债收益率),那力芯微的PB应在6.9倍。

即便我们取6倍,也还有20%的上涨空间。

与市场预期不一致的前瞻指标,还有先导智能

但市场给予先导智能的市盈率只有11倍,市净率只有2.8倍。是预期公司四季度收入剧烈下滑的节奏。

但根据阿甘投研的前瞻指标,先导智能全年的收入同比增长,应该不会比前三季有大幅下滑:

先导前三季的收入增长率是:31.86%。

等先导的业绩快报出来后,咱们再回顾一下阿甘前瞻指标的可靠性。