之前提到,投资策略的核心任务是:1)根据不断变化的外部条件;2)预测市场主体的相应变化;3)并据此制定自己的行为逻辑。

在上篇中,我们讨论了外部条件的变化,也试图抓住长、中、短期的主要矛盾。

在中篇中,我们试图用投资印度这个假设,来理解这个市场的关键力量—外资的投资逻辑。

在本篇中,我们根据前两者的分析,建立了自己的策略框架。

我们的策略有两个:一个是”PRADE”策略;一个是“CRAGN”策略。前者是我们的投资策略,后者是风控策略。

一、外资最终会有多少?

外资作为影响中国资本市场最重要的边际力量,无论短期、中期还是长期,都将引导中国股市的风格走向。

东吴证券陈李的研究,外资目前持有A股市值约1.7万亿,2024年将达6.7万亿,超过公募基金+私募基金+保险+社保资金量的总和。

天风证券刘晨明的研究,截至2018年,美国股市中外资持股比例为15%,日本外资占比30%,巴西21%,韩国33%。而截至今年一季度,外资占A股流通市值比例仅为3.7%,占总市值比例为2.76%。换句话,外资要达到A股总市值的15%,就必须再扩张5倍,达到9万亿。

查理芒格在今年2月的一次投资者会上曾说:“中国的水可以,有些聪明人已经蹚进去了。时候到了,更多人会进场”,“中国的好公司比美国的好公司便宜。你们没看到的是,中国的机会比美国的机会多。这样说还不够清楚吗?”

纵观美国欧洲和其它新兴经济体,你能找到比中国更确定,估值又如此之低的投资机会吗?

二、我们的”PRADE”策略

凡策略,必须简单。复杂的策略,从来不可执行。

我们既要站在外资的全球高度,用他们的长期视角,观察他们已经呈现的投资逻辑,并以此来指导我们的行为。

我们还要发挥外资所没有的本土优势,提前介入他们没有时间人力跟踪的科技行业小龙头,挖深、看透,等待包括外资在内的机构发现它们。

前者是高概率的确定性事件,后者是不确定的偶然事件,这二者如何分配资源,一目了然。

我们的策略可提炼为-“prade”:

1、高仓位策略( high Position);

2、高ROE龙头策略(high Roe leadings);

3、全球优势策略(global Advantages);

4、科技黑马策略(Tech Dark horse);

5、动态平衡策略(dynamic Equilibrium)。

这里没有所谓的产品策略,风格策略和交易策略。这里的五字策略只涉及三方面:仓位管理,行业投向,风险控制。

三、高仓位策略( high Position)

高仓位,不是让投资者把所有资产都买成股票,而是说投资者用于投资股票的那些钱可以多买股票。 投资股票前,投资者就应已经做好资产配置来对冲股市波动,而不是把所有资产投入股市后再考虑风险对冲。

高仓位,必然包含对市场的判断。无论我们如何表白自己是只研究公司的价值投资者,交易时都不可避免对外部条件进行趋势判断。对市场的判断,我们已经写在策略的第一篇:长期看周期向上;中期看利率下行;短期看资金加磅。无论长中短期,市场趋势向上的主线确定,至于中间各种各样的波动,一定会有。没有波动的市场,还是市场吗?

要取得战胜市场的超额收益,一定是组合与仓位的共同作用。即便发现一家翻10倍的公司,如果只持有1%,也无非让组合的收益提高9%而已。为什么大部分绝顶聪明的基金经理跑不过指数的收益率? 无它,对波动太敏感,仓位太轻罢了。

高仓位的最大风险,来自外部。是短期恶性事件膨胀带来的信心振荡,是长期欧美衰退引发的股市崩盘,特别当外资占据有利部位后,疯狂做空A股。

脑袋里常备这根弦,做好预案即可。这或是最好的进场机会,因为任何波动都挡不住周期向上的力量。

高仓位所必然带来的组合波动,可以通过组合内的股票配置来对冲部分风险,这体现在我们的“CRAGN”策略中。

四、高ROE龙头策略(hight Roe leadings)

这是如何选择公司的策略。

理想的公司有三点:高ROE;行业龙头;收益稳定。

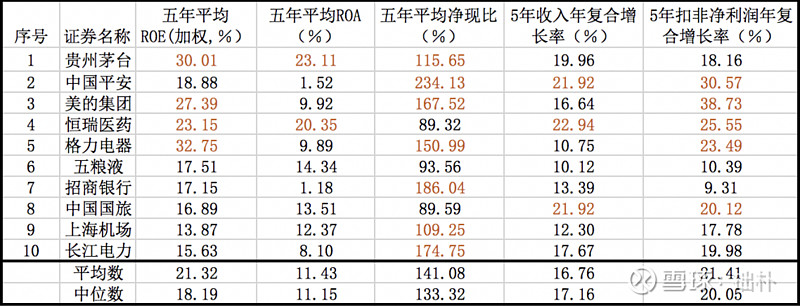

我们在中金数据上进行二次分析,发现截至2019年9月19日,外资(北上+QFII,不含RQFII)持有的前50家公司中,合计市值约8300亿元人民币,占其所持A股总市值的一半。持有前10家公司的市值为5000亿,占所持总市值的30%。

我们不能把外资虚拟成一个人,外资实际是几百几千家大大小小不同国家不同文化不同体量不同风格的投资机构。它们为什么不约而同把最多的钱,投在这10家公司上?这里一定有他们不约而同的投资逻辑。

两瓶酒,两个钱庄,两件家电,两个旅游,一盒药,一个电厂。

特别这前5家,具有长期稳定的超高ROE,仅此5家就吸收了3500亿。

在长达五年的跨度中,前10家公司的净资产收益率中位数稳定保持在18%左右;不考虑杠杆的总资产收益率也在11%;绝大部分企业的现金流高度充裕,远超净利润;长达5年的收入复合增长率,每年都在17%,扣非净利润的复合增长率也在20%。

中泰证券李迅雷的研究,如果按北上资金持股比例将股票分为十个组合,持股比例越高的股票组合,越表现出大市值,高ROE的特征。同时,也呈现高股息率(5%以上),低波动率(1%)的特征。

天风证券刘晨明发现,过去国内投资者更喜欢寻找和研究跑得快的公司,喜欢关注1-3年里有爆发性增长的公司,并给予更高溢价。但在存量经济背景下,那些持续稳定给予投资者高回报的具有龙头地位的公司,才展现出“活久见”的功底。不但抢占竞争对手份额,盈利能力还持续提高。

海外投资者更愿意为A股的龙头公司支付溢价,为稳定性支付溢价,为那些长期自我证明的好企业支付溢价。

不仅外资,内资的保险公司和商业银行(特别其未来超大规模的理财子公司),也将因采用IFRS9会计准则(平安已于2018年采用,股票投资的亏损或收益,直接体现在当年报表中),导致这些金融机构为了平滑利润,更倾向于投资大市值,稳定增长的龙头公司,而不再以高收益为第一目标。

有意思的是,这些高ROE稳定增长的龙头公司,如茅台,在白酒中是估值最高吗?

不是。9月最后一个交易日,茅台市盈率(TTM)为37倍,山西汾酒39倍,顺鑫农业42倍,湘酒鬼48倍,金种子酒65倍,青青稞酒122倍。

谁的估值是错的?

倍受全国股民关注的茅台尚且估值如此,其它行业龙头,估值修复的潜在空间大有想象。

过去,我们大陆投资者,包括公募基金,尤喜高增长,甚至任一季度不符合增长预期就把标的踢出组合,并美名曰“深度价值投资”。若干轮回后才发现,曾经高增长的黑马,多流于平庸;曾经的视而不见,今天高山仰止。

五、全球优势策略(global Advantages)

所谓全球优势策略,就是找到未来最可能成为全球霸主的公司,买入,持有,等待。

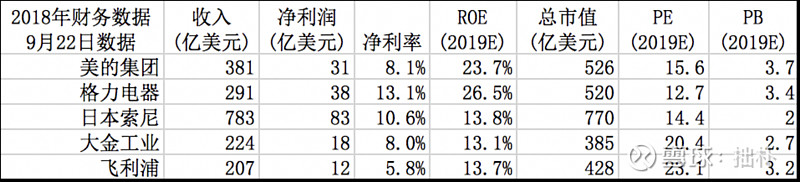

以美的集团(外资持有670亿市值)和格力电器(440亿市值)为例。我们普遍认为白电在中国已经饱和,上游房地产又面临衰退,对这两家公司都相当犹豫。但事实呢?格力5年平均ROE是32%,美的是27%。格力5年平均的净现比是150%,美的是167%。格力每年利润复合增长率是23%,美的是39%。

即便财务指标如此优秀,格力的市盈率只有12倍,美的16倍,说明国内投资者对他们该多没信心。

那外资的投资逻辑是什么?

他们的逻辑是:这两家公司未来一定是全球家电龙头,但在全球视角下,他们估值仍低。相对于未来的地位,他们市值仍小。

无论收入还是净利润规模,美的与格力已经完胜飞利浦和大金,ROE更是高出海外巨头一倍,但市盈率指标看,格力最低,美的也不高。

如果您相信中国的制造成本具有全球优势,未来家电制造业巨头一定在中国,那么这两家公司的估值,对新进外资仍有吸引力。

同样的逻辑,发生在海康威视,三一重工,立讯精密,潍柴动力,大族激光,宇通客车,福耀玻璃身上。

它们都是制造业。

三一重工最可能是未来的卡特彼勒,其市盈率与卡特彼勒同处11倍水平,但增长却显著高于后者。上一轮向下的周期中,工程机械被牢牢贴上周期股的标签,估值被拉低。但恰是上一轮的大淘汰下,剩者为王,三一具有了更高的定价权,恢复到之前的ROE水平,因此对它的价值重估,或才刚刚开始。

5G通信,华为世界领先,中国即将形成14亿人的5G网络。华为没上市,但华为产业链上大量企业已经上市。过去,我们给苹果产业链的企业大幅溢价,今天,我们是否也应给最具全球竞争优势的华为5G产业链以相应溢价?

人口是中国的巨大优势。因此那些依靠内需的龙头企业如茅台,五粮液,恒瑞,泰格,海天,因受外资的青睐而涨幅巨大。

制造也是中国的巨大优势,但制造业不仅能享受中国的人口红利,还能全球扩张,把国内龙头变为全球龙头。因此,那些具备全球竞争优势的企业,未来最可能形成全球垄断的企业,就是潜在标的。

六、科技黑马策略(Tech Dark horse)

人口是中国的优势,制造是中国的优势,但科技不是。

贸易战让我们从上到下都认识到这个“不是”,下决心把这个“不是”变成“是”。但凡中国吹过的牛逼,一个个不都实现了吗?

投资高科技,不会是外资今天的中国策略。因为他们更有机会投资于海外那些更高科技的公司。

这正是本土基金的机会。我们此时不需要全球比较的视角,而是相信14亿人的市场,16万亿美元的GDP规模,一定会产生一个牛逼的龙头芯片企业和若干产业链小企业,一个牛逼的人工智能企业和若干实现周边功能的小企业。

今天我们挖出的企业,或许明天外资就要进来。那时是我们坐轿子,他们抬轿子。

使用这个策略,要警惕最常见的风险:

第一,不要妄想研究一百个行业,就能搞懂一百个行业。顶不得针儿的研究,一定是有害的研究。太多时候,研究了,投资了,赚钱了,就认为是研究的力量,但事实可能只是赌对了风格,赌对了大势。集中力量,搞懂几个能搞懂的行业就够了,不要轻易扩张自己的能力边界。其实,做好投资,关键就在那少数几个机会。你清楚这个机会比其它的机会好,而且投资逻辑清清楚楚,你知道的比市场其他人更多,你就赢了。

第二,不要认为今天高增长的公司,未来总能高增长。事实是,今天高增长的公司,未来流于平庸的概率,要显著大于继续优秀的概率。因此,对一家企业,尤其是高科技企业的评价,要先抓住根本,随时动态跟踪。

第三,不要认为只有高科技,才是高壁垒。一家类似于高通这样的企业的诞生,需要完善的外部条件支持。条件达不到,这类企业就只能是概念。没有4G通信的普及,就不会有今天的滴滴,饿了么,火山视频。同理,5G不普及,自动驾驶也只能不断路试。资本市场对概念的追逐,往往让人误以为就是高科技,扑进去,赚了钱,最后倾家荡产。

七、动态平衡策略(dynamic Equilibrium)

这既是风控策略,也是配置策略。

投资中的任何平衡,平衡的无非是风险和收益分配。认为风险大了,就撤出来损失些收益;认为风险小了,就杀进去扩大收益。

如果我们把收益再拆细,会发现它主要取决于增长性G,盈利能力R和持续期间N。能保持N年增长和高盈利能力的公司,就能带来高收益。

如果我们把风险再拆细,会发现它主要取决于估值A和确定性C。投资缺乏确定性的高增长公司,遇到的可能是“成长陷阱”:业绩下滑,估值下杀。

因此,我们建立了第二个思维模型—“CRAGN”模型。

“C”,是指确定性(Certainty),

“R”,是指净资产收益率(ROE),

“A”,是指估值定价(Assessment),

“G”,是指增长性(Growth),

“N”,是指期间。

首先,它通常用在公司之间的动态平衡上,例如价值股与成长股的平衡。

高ROE,长持续,但增长率不一定高,这是价值股。如果这三个因子有确定性,我们可以为确定性支付溢价;如果估值合理,我们可以提高仓位来配置。

高成长,高ROE,但持续时间看不太清,是成长股。如果能确定下来,我们可以为成长支付溢价;如果明显高估,我们可调低仓位保留观察。

投资是个概率的计算。胜算越大,下的注就应越大。对上面五因子的理解越透彻,就越知道如何平衡标的配置。

其次,它同样可以用在大类资产的动态平衡上,例如股票与债券的平衡。

股票的高收益是确定的,但同时高波动也是确定的。债券的低波动是确定的,但低收益也是确定的。

我们今天股票的高仓位策略,并不意味着永远如此。市场,总会在某个特定的时期,把所有投资者的乐观汇集起来而走向狂热,完全透支未来1-2年的上涨。当上市公司总体的业绩增长和盈利完全无法支撑市场整体的估值上涨时,我们就应降低高波动资产的配置,转而投资那些低波动资产。

行文至此,我们A股市场的投资策略,就讲完了。十个字母:PRADE,CRAGN。

投资中最重要的是逻辑,即使结果错了,你也能顺着逻辑迅速找出漏洞弥补。

投资中最可怕的是没有逻辑,结果错了,你能找到一万条理由来解释,却找不到那个漏洞。

没有投资者不愿意抓住这个牛市。但要抓住它,就需要更深刻地理解公司。因此,老拙和同事们为那些长期的价值投资者,开发了一款进行公司深度分析的投研软件:阿甘投研。

苹果用户,直接搜索“阿甘投研”,就可下载。

安卓用户,可点击此处下载。

这款软件,连1.0版本都不是,还很不完善。但它的ROE拆解,同类对比和估值计算器,都是我们多年投资经验的结晶。所以,我们在雪球上的”阿甘模型测试1“(ZH1386416),今年以来取得了79.13%的收益率。