货币放水,一般会从两方面对银行产生影响。其一,负债端的成本会下降。目前商业银行存准率已经降至13.5%,比2008年全球金融危机时的15.5%都要低,银行能贷出去的钱比以前多了;其二,是资产端收益会增加。不仅贷款比以前多了会增加收益,而且货币放水后会使贷款的易得性提升,银行的坏账也会相应减少。

但也有观点认为,货币放水后,贷款利率下降较快,会使银行的净利差与净息差降低,导致其收益下降。

要投资银行,就必须先搞清楚这两个不同观点。

一、货币放水后,银行业绩会增长吗?

观察货币放水,最有效的指标还是广义货币M2。因此,我们用M2来观察其对银行业的影响。

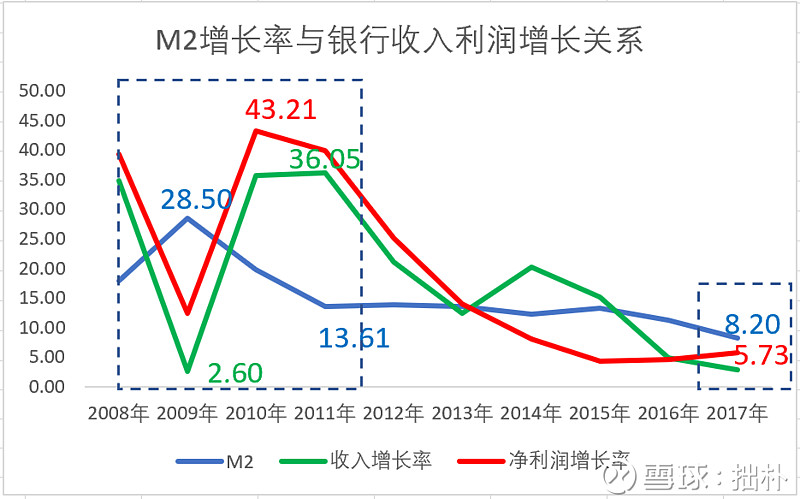

上图蓝线是M2增长率。2009年我们曾有一次大放水,M2增长率高达28.5%。2010年银行业的净利润增长率中位数就达到43%,其中农业银行这样的大行,净利润增长率是46%。工商、建设和中国银行的增长率也接近30%。

再看2017年,M2的增长率只有8.2%,银行业净利润增长率的中位数就只有5.7%,收入增长率中位数2.9%。非常明显,货币紧缩对银行的负面影响相当大。

总体而言,货币放水对银行业的影响是正面和积极的。货币放水后,银行业的业绩增长会较为显著,但这个传导一般会有六个月到一年的迟滞。

二、货币放水后,银行业的利差息差会收窄吗?

下图可见,货币2009年放水后,银行业的息差与利差的中位数,在其后的两年逐渐走高,息差最高达2.83%,利差最高达2.6%,同时发生在2011年,即货币放水后的两年。

但到了2017年,M2增长下降到8.2%,银行业的息差利差都降至历史最低。再次说明货币收缩会负面影响银行业的业绩水平。

对此我们可以解释为:尽管货币放水后,银行业贷款利率可能会下降,但其负债端成本的下降,可能会比资产端收益率的下降更为明显。

三、货币放水后,银行的不良率会提高吗?

通常认为,货币放水后,银行贷款压力会增大,会放宽审核标准,导致未来的坏账上升。但这中间需要几年时间来体现坏账呢?

如果换一个角度,货币放水后,企业贷款的可得性增加,破产相应就会减少,银行的不良率应该明显下降才对。

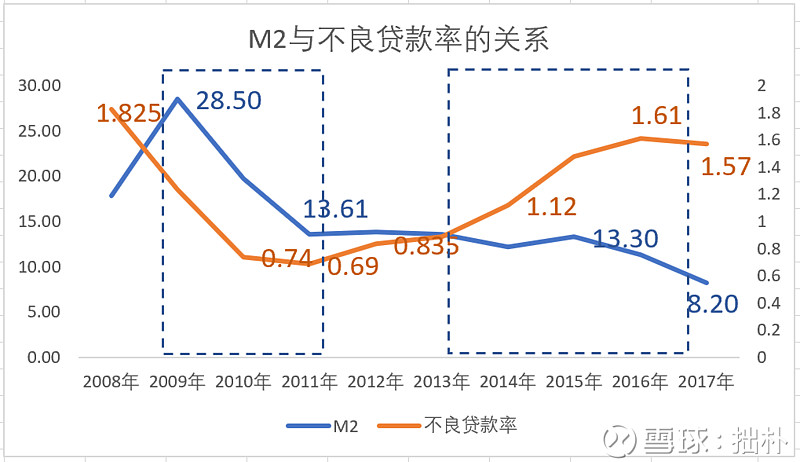

2009年货币大放水后,银行业不良贷款率的中位数的确在其后的两年持续下降。换句话说,货币放水对银行坏账的下降,大概有两年的影响时间。

2011年货币收紧后,银行的不良率开始持续上升,2016年上市银行不良的中位数达到1.61%,2017年尽管货币仍然趋紧,但上市银行不良率的平均数和中位数却都开始下降。

四、为什么银行业估值如此之低?

银行业估值低,与其ROE的持续下降非常有关系。

上市银行ROE的中位数,2010年最高,达到20.76%,是因为前一年的货币放水。其后若干年,ROE都在持续下降。

银行业ROE的持续下降,有两个主要原因。第一是2010年之后,货币就在持续收紧,导致银行业负债端的成本在不断提升;第二是不良率的提升。从前图中我们可以看到,银行业的不良从2011年的0.69%开始提升,到2016年达到1.61%,提高一倍有余。这两项对银行都是致命打击。

但即便如此,整个上市银行的ROE中位数仍然能达到13.9%,平均数14.25%,说明中国的银行业,仍然是有垄断租可收的。

五、结论

以上四张图,可以得出以下几点结论:

1、货币放水后一年,银行的收入与利润会明显增长;

2、货币放水后两年,银行的不良率会有较大下降;

3、货币放水后两年,银行的息差与利差会有较明显的提升;

4、目前8%的M2增长率,银行业的ROE水平应在谷底。货币放水后,好银行的ROE可能会超出20%。