中兴事件,刺痛了很多国人的心。就因为造不出芯片,整个产业都得看美国人脸色——可是,在中国,如果要说哪个领域,美国人要看中国人脸色,那么,家电绝对可以算一个。

没错,就是你平时每天都用的东西。中国的家电产业,绝对可以配得上四个字:独步全球。

根据产业在线2017 年数据统计,空调、冰箱、洗衣机、电视机出口到美国的销量比例分别为20%、19%、2%和29%,中国在空调、冰箱、洗衣机和电视机的产能占全球的78%、52%、37%和49%。

家电这个领域,中国也已经走出了一大票好公司,都占据细分品类的龙头位置,比如格力电器、美的集团、老板电器、苏泊尔、九阳股份、飞科电器……

今天,我们要研究的,就是这个领域一家极为特殊的公司:苏泊尔。

为什么说它特殊?因为,在所有家电细分领域龙头中一梳理,结果发现,它的大股东竟然不是中国人,而是一家法国公司。

直接来看业绩:

2015年-2017年营业收入为109.10亿元、119.47亿元、141.87亿元,扣非归母净利润为8.3亿元、9.81亿元、11.89亿元,经营活动现金流量净额为11.33亿元、13.89亿元、10.81亿元,毛利率为28.97%、30.53%、29.56%。

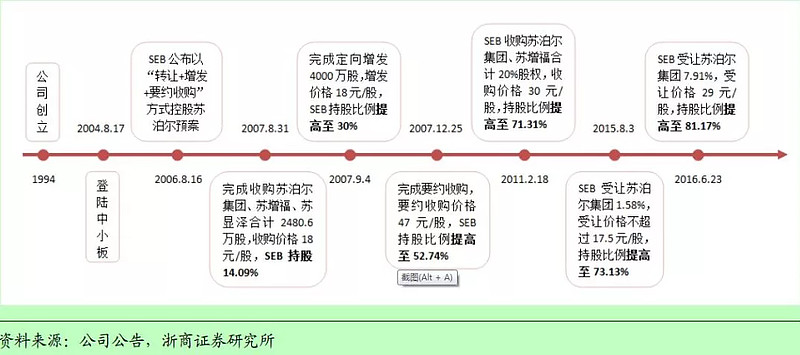

苏泊尔这个牌子,其实早在2007年,就被法国SEB(赛博)集团收入囊中。

此后,围绕苏泊尔发生的一系列操作,让人越发看不懂:

一是,原实控人苏增福,卖掉苏泊尔套现近70亿后,72岁高龄的他竟然又出去创业,搞的还是和原本的炊具、小家电主业没啥关系的卫浴业务。

二是,法国SEB(赛博)集团收购苏泊尔54%的控股权之后,居然还在不断回购,如今持股已经高达81.18%,这都已经快逼近A股的私有化退市标准90%了。

在整个A股3400多家公司里,这都是非常非常极端的持股比例。

于是,几个重要问题随之而来:

1)一个买方,一个卖方,他们的举动,真的很奇怪。

2)作为并购买家,这家法国公司成立了161年,居然只干一件事:一直专注在炊具、小家电领域,不断的买买买,并购全球各地的公司,而且并购的方向全部都在炊具、小家电领域。如今,它已经成为全世界最大的小家电集团。作为熟悉A股各种跨界并购割韭菜套路的优塾投研团队,看到如此专注的法国人,真心觉得不适应——法国人,您老究竟在想啥?

3)作为并购卖家,苏增福卖掉苏泊尔后,二次创业做的生意,居然和家电完全没有一毛钱关系,而是去搞卫浴,水龙头、花洒、坐便器这些东西——不得不说一句,苏大爷,您老到底在想啥?

千言万语,千般不解,苏泊尔,一个迷一样的存在。今天,我们就以苏泊尔这个案例,来分析下炊具、小家电行业的投资逻辑,以及财务特征。

— 01 —

居然从代工厂华丽逆袭

成为中国炊具行业霸主

▼

说起炊具,大约起始于一万年前的新石器时代。“鼎”,是人类较早使用的烹饪容器。还有甑、鬲、釜、罐和地灶、砖灶等。这些器具大多以陶制为主,在工艺上也没有什么讲究。

夏商周时期,一种新的材质出现——青铜,因为轻薄、导热快,开始被制成炊具,但当时,主要供给贵族使用。

到了春秋战国时期,铁的开采和冶铁技术的出现使铁质炊具崭露头角,它较青铜更先进,也为影响中国两千多年饮食文化的油烹法奠定了基础。

到隋唐宋元时期,炊具又演化出了六格大蒸笼、精致铜火锅、双耳铁锅等形式。

你看,炊具这门生意从一开始,就是一门和材料密切相关的东西。

到了近现代,随着科技的发展,炊具日益多样化。生活节奏加快,人们希望压缩做家务的时间,对炊具等厨房用品提出了更高的要求。

上世纪80年代后期,炊具出现了一个新技术——压力锅,因为能加快炖煮事物的效率,省时又节能,市场上压力锅一时紧俏,供不应求。

当时的压力锅,执行的是“85标准”,不过由于设计上的缺陷,当时的压力锅经常会发生爆炸,爆炸率高达万分之四点二,爆炸伤人事故时有发生。

这个爆炸率尽管很低,但看上去还是有点恐怖。

1989年,时任玉环县陈屿农机厂厂长的苏增福,看到了压力锅中的商机,顶着股东退股和被镇领导免职的压力,苏增福举债筹集了300万元,引进了一条压力锅生产线,成立玉环压力锅厂。

当时,双喜牌压力锅已经垄断市场近30年,市占率高达75%以上,双喜能够垄断,很大程度上因为原材料铝锭,当时铝锭受国家控制,供应为“双规制”,国有企业沈阳“双喜”的铝锭采购价是2700元每吨,给苏增福则是1.6万元每吨。

苏增福选择找沈阳双喜联营,贴“双喜”的牌子,代价是一年300万元的商标使用费。1992年,行业出现转折点,全国电解铝高速发展,从70年代末的36万吨发展到1992年的109万吨,中国电解铝生产首次突破100万吨大关,并继续高速发展。铝锭价格开始放开后,玉环压力锅厂利润大增。

同年,有关部门还出台了压力锅新标准,即新的“92标准”,按照这个标准生产的压力锅,爆炸风险会明显下降。

市场出现这样的风向后,苏增福决定开始萌生了做自主品牌的想法,当时他的做法为:一边干贴牌,一边自主研发。

直到1994年,苏增福的玉环压力锅厂生产的产品质量,超过了双喜原厂的产品,开始抢占双喜的市场份额,沈阳双喜单方终止了贴牌生产合作。同年8月,苏增福创立了自己的品牌:苏泊尔,即英文“SUPOR”的中文谐音。

紧接着的1995年,苏泊尔发生一次重大事件,它率先研发出符合国家新标准的压力锅产品。

推出产品后,苏泊尔在中央台打出的中国压力锅产品第一支广告“苏泊尔安全到家”。并且,提出了“以旧换新”的策略,快速抢占市场。

1995年,“苏泊尔”牌新型压力锅销量200多万口;1996年,销量400万口,市场占有率接近40%,跃居全国第一。凭着“安全到家”的产品理念,苏泊尔一跃成为中国压力锅的第一品牌。

你看,这门生意,一得看材料,二得看工艺是否安全,三得看口碑营销。

1999年,苏增福又组建浙江苏泊尔电器有限公司,开始跨入厨房小家电领域,推出第一款厨房小家电电饭煲;此后苏泊尔的产品线越来越丰富,从单一的压力锅逐步涵盖炊具、小家电、厨卫家电等系列产品。

2001年,苏泊尔压力锅以53.11%的市场占有率连续6年全国第一。2001年9月,苏泊尔开始做出口生意,但当时的出口还是以OEM为主。2004年,苏泊尔在深圳证券交易所上市。

谁知此时,天有不测风云。2006年,在国内发展的原本顺风顺水的小家电行业突然面临一次巨大冲击——世界巨头进入中国市场。

2006年,全球最大炊具和小家电巨头法国SEB集团,由于欧洲劳动力成本上升等原因,业务规模和净利润出现下滑,开始重点开拓发展中国家市场,尤其是人口众多、劳动力优势的中国市场。当时中国的劳动力成本只是法国的约1/15。

SEB集团选择进入中国市场的方式为——并购,直接收购一家中国企业,然后将产能、销售中心逐渐输出至中国,打开中国市场。

SEB集团在此之前,有大量OEM订单是由国内苏泊尔、爱仕达以及另外几家炊具企业承接的,SEB集团的收购选择范围,也在这几家企业中。最终,SEB选择了市场占有率更大的苏泊尔。

这时,苏增福也60多岁了,他选择将苏泊尔卖给SEB集团。

2006年8月16日,苏泊尔公告显示,SEB集团拟以32.6亿对价从苏泊尔实控人苏增福手中收购52.7%至61%的股权。2007年,SEB(赛博)集团通过协议转让、认购非公开发行和要约收购的形式,陆续取得苏泊尔52.74%的股份,成为控股股东。此后,苏增福辞任董事职务,苏氏家族陆续在二级市场减持股份。

2007年,在SEB的技术支持下,苏泊尔首创推出不生锈的铁锅,核心技术是“无涂层不生锈”,解决了传统铁锅生锈的问题,成为当时的爆品。

2009年,苏泊尔又引进SEB火红点专利技术,推出第一代无油烟炒锅,通过锅底的“火红点”的颜色变化,能够精准控制炒菜油温,减少油烟产生,还能最大限度地保留食物的营养成分;

2010年,苏泊尔又引进SEB旗下意大利高端炊具品牌Lagostina(拉歌蒂尼),设立全资子公司杭州奥梅尼商贸有限公司独立运营,开始开拓高端炊具产品市场。

2011年,SEB再次以协议转让等方式增持苏泊尔股份,持股比例达到71.31%。苏泊尔集团持股比例下降为11.76%,苏增幅不再持有苏泊尔股权。

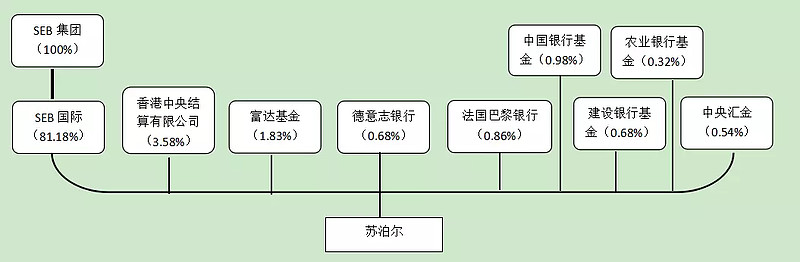

此后,SEB集团一边输出技术、品牌,一边继续回购苏泊尔股权。2016年6月,SEB收购苏泊尔集团7.91%的股权,持股比例增至81.17%,注意这个持股比例,这个外资持股比例,在整个A股都绝无仅有。截至目前,苏氏家族仅有苏增福之子苏显泽在公司任董事,持股比例为0.48%。

▼

据2017年GFK监测的中国30个重点城市市场数据显示,苏泊尔炊具业务市场份额市场第一;据2017年中怡康监测的中国线下小家电市场数据显示,苏泊尔小家电业务9大品类合计市场份额居市场第二。

回看苏泊尔的整个发展路径,你会发现,它踩对了几个重大节点:

1)跟踪市场需求,从农机配件跨界进入压力锅行业;

2)凭借技术优势,从OEM转到OBM;

3)选对品牌渠道,在央视大举投放广告;

3)借助母公司SEB的技术优势,推出爆款产品。

— 02 —

法国人SEB

你到底想干啥?

▼

苏泊尔的实际控制人是法国SEB集团,截至2018年5月18日,持有苏泊尔81.18%的股份。

▼

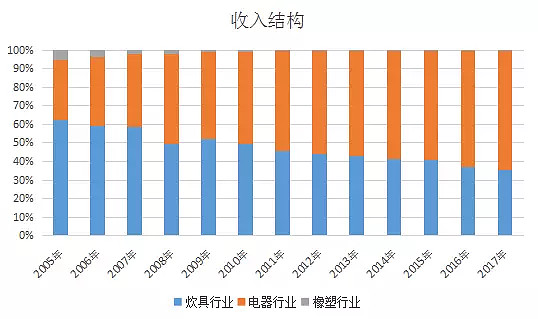

苏泊尔主要产品是炊具和电器;炊具主要有炒锅、压力锅、煎锅、汤奶锅、蒸锅等;

电器产品包括厨房小家电、厨卫电器和环境家居,其中厨房小家电占比较大,主要有电饭煲、电压力锅、电磁炉、豆浆机、电水壶等。

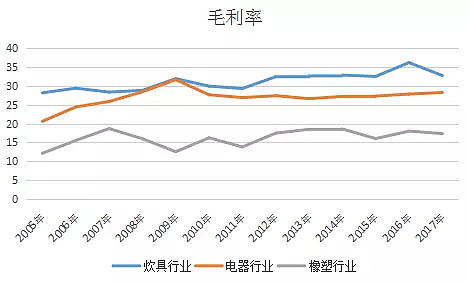

先看基础数据——2015年-2017年营业收入为109.10亿元、119.47亿元、141.87亿元,扣非归母净利润为8.3亿元、9.81亿元、11.89亿元,经营活动现金流量净额为11.33亿元、13.89亿元、10.81亿元,毛利率为28.97%、30.53%、29.56%。

其主营业务分为炊具、小家电两类,其中小家电的收入占比逐年提升。

▼

它的主要上游原材料包括铝锭、不锈钢、复合片材及各类配件,辅助材料包括涂料、把柄、胶圈、箱材等,市场供应充足,可获得性很强;

下游销售分为内销和出口外销,内销占比约为70%,外销占比约30%。内销方面,销售模式分为线上电商零售和线下经销商零售,客户主要是各级经销商;外销方面,则主要是为SEB提供产品代工。

2017年,SEB集团订单增加,外销主营业务收入较上年同比增长13.21%。其中,出口SEB业务同比增长8.61%。

这门生意的核心流程,大致如下:

1)研发技术;

2)推广品牌;

3)采购原材料;

4)生产(自产、承接SEB代工订单、外购);

5)销售与收款(外销和内销);

— 03 —

家电领域的核心要素

研发实力,直接决定行业地位

▼

炊具和小家电领域,首先是一门“功能至上”的生意。因此,技术研发非常关键,最早时,苏泊尔正是依托其研发的安全压力锅技术,才逐渐成为行业龙头。

其技术获取方式有两种:一种为自主研发,另一种为母公司授权使用。

先看第一种,自主研发:

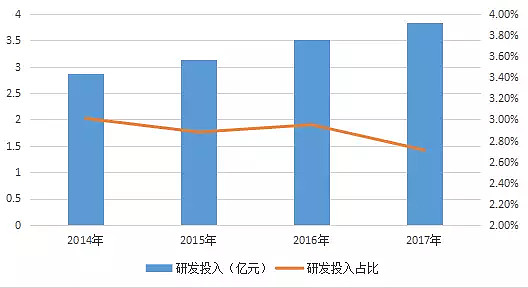

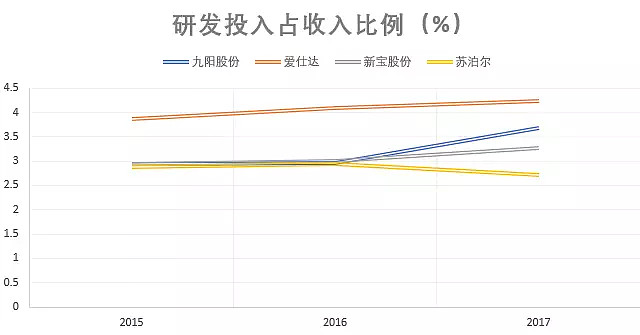

2015年至2017年研发投入为3.14亿元、3.52亿元、3.84亿元,占营业收入的比重为2.88%、2.95%、2.71%,没有资本化处理。研发投入绝对值一直在增加,但2017年研发占营收的比重有小幅下滑。

▼

这个研发水平,在同行业是啥位置?

爱仕达(002403):2015年至2017年研发投入为8656.97万元、1.04亿元、1.30亿元,占营收的比例为3.86%、4.09%、4.23%,未进行资本化处理;

九阳股份(002242):2015年至2017年研发投入为2.08亿元、2.18亿元、2.67亿元,占营业收入的比重为2.95%、2.97%、3.68%,未进行资本化;

新宝股份(002705):2015年至2017年研发投入1.86亿元、2.70亿元、2.10亿元,占营收的比重为2.95%、3.00%、3.28%,未进行资本化处理。

▼

对比之下来看,苏泊尔的研发投入占比最少,最高的为爱仕达。并且,全行业的研发投入都在上升,只有苏泊尔下降。

此处,给你一个思考题:苏泊尔的研发投入比其他家少,并且还有下降趋势,那未来,苏泊尔的产品技术会不会落后于其他家?

答案,大概率情况下不会,因为,自主研发并不是苏泊尔唯一的技术获取途径。

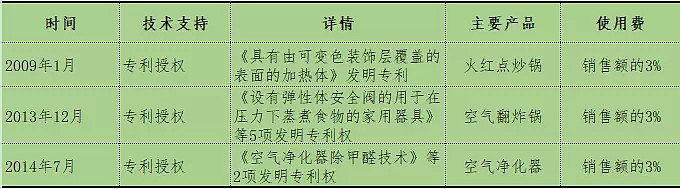

它还有另外一种方式获取技术——直接获取母公司授权。苏泊尔使用SEB授权的专利情况如下:

▼

苏泊尔按照销售额的3%支付给母公司SEB集团。关于这个技术获取方式,我们拆细来看:

如果该商品为爆品,那么苏泊尔付出的技术使用费,最多也不会超过当年收入的3%。如果该商品不是爆品,那么苏泊尔付出的技术使用费,其实很少。

SEB的打法,相当于在母集团层面作为技术中心,授权给其全球各地分支公司使用,这样,其实能够为子公司节省不少研发成本(SEB是小家电领域的庞然大物,后面会分析其全球布局)。

注意,对于小家电企业来说,有这个技术支持,和没有这个技术支持,区别非常大。因为,在小家电领域,技术是推出爆款的根本。所以,苏泊尔的研发费用乍看有劣势,但其实仔细分析,反而是其优势。

— 04 —

研发再牛逼

可是没有品牌包装也没卵用

▼

通过技术领先,做出功能性更强的产品。紧接着,就得投入营销费用,打造“爆款”。

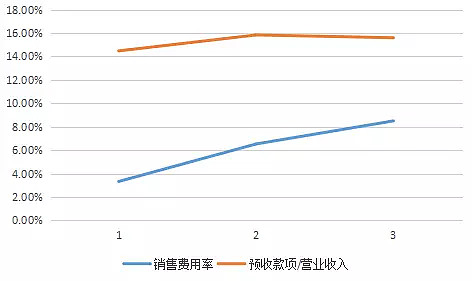

先看销售费用——

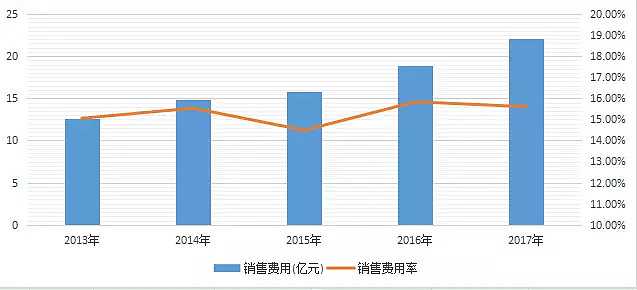

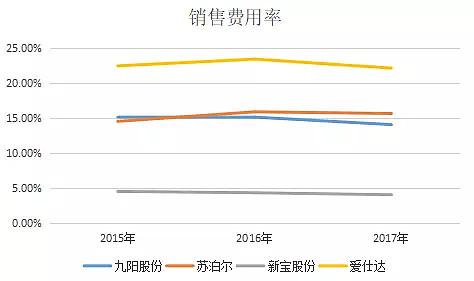

苏泊尔的广告费用,会计入财报中的“销售费用”科目中,包括广告、促销及赠品费、运输费、工资、差旅费等,其中广告促销占比60%以上,2015年至2017年销售费用为15.80亿元、18.92亿元、22.13亿元,销售费用率为14.48%、15.84%、15.60%。

▼

这费用意味着啥,来看同行公司:

爱仕达——2015年、2016年、2017年销售费用分别为5.03亿元、5.96亿元、6.79亿元,销售费用率为22.42%、23.38%、22.09%;其中占比最高的是销售人员工资(35%左右),其次是销售服务费(16%左右),广告促销费占比约11%。

九阳股份——2015年、2016年、2017年销售费用分别为9.89亿元、11.03亿元、10.93亿元,销售费用率分别为15.08%、15.08%、14.01%,销售费用结构中占比最大的是渠道、售后及广告费,在50%以上,其次是职工薪酬(20%左右)。

新宝股份——2015年、2016年、2017年销售费用分别为2.81亿元、2.98亿元、3.27亿元,销售费用率为4.45%、4.26%、3.98%,销售费用结构中占比最大的是运费、报关费(40%左右),主要原因是新宝股份销售以出口为主,其次是工资奖金(20%左右),广告宣传费约占7%。

对比来看,爱仕达的销售费用率最高,但是广告宣传费用占比较小,销售人员工资占比最高,说明主要通过激励线下销售人员提高销售额。苏泊尔的广告宣传费占比最高,其次是九阳股份。

再看预收账款——

2015年至2017年,苏泊尔预收账款为3.63亿元、7.8亿元、12.06亿元,占收入的比重为3.33%、6.53%、8.50%,呈上升趋势。

▼

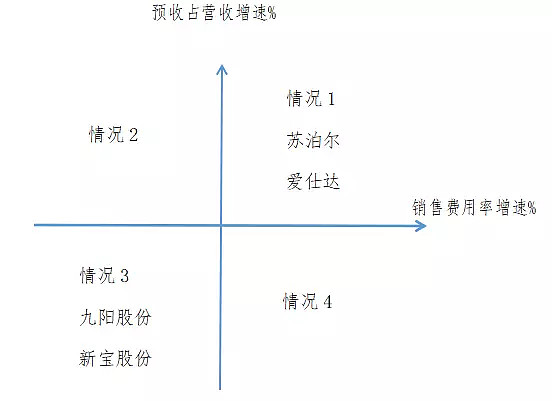

我们选取销售费用率变动趋势、预收账款占营收比例变动趋势这两个指标建立四象限,将公司的品牌分为四种情况:

▼

这四种情况中,情况1与情况2为上行阶段,其中情况2为最优情况,销售投入力度下降,但预收款比例仍在提高,对下游经销商的话语权增强;情况3与情况4为下行阶段,其中为最差情况4,销售投入力度上升,但话语权仍在下降。本案,苏泊尔处于情况1。

来看其他三家可比上市公司情况:

爱仕达——2015年至2017年预收账款分别为0.35亿元、0.74亿元、0.71亿元,占收入的比重为1.56%、2.90%、2.31%;销售费用率三年复合增速为正,预收账款占收入比例三年复合增速为正,为情况1;

九阳股份——2015年至2017年预收账款分别为4.1亿元、3.09亿元、1.82亿元,占收入的比重为5.81%、4.22%、2.51%;销售费用率三年复合增速为负,预收账款占收入比例三年复合增速为负,为情况3;

新宝股份——2015年至2017年预收账款分别为1.64亿元、1.1亿元、0.88亿元,占收入的比重为5.81%、4.22%、2.51%;销售费用率三年复合增速为负,预收账款占收入比例三年复合增速为负,为情况3;

上述对比来看,苏泊尔和爱仕达的品牌仍处于上行阶段,但还未进入最优区间,但注意,苏泊尔和爱仕达相比,除了投入销售费用建立品牌一样,还有一种获取品牌的方式——通过向母公司获取授权。

再来看品牌授权:

苏泊尔除了自身品牌推广,SEB集团还许可苏泊尔使用成熟的高端品牌,有意大利高端炊具品牌LAGOSTINA、德国家居用品第一品牌WMF,按照实现销售额的4%支付使用费。

SEB集团旗下有二十多个品牌,拥有TEFAL、MoulineX、Rowenta、Krups、All-Clad、Lagostina和WMF等世界知名炊具和电器品牌。

一个强大的母公司,拥有各种中、高端品牌,以及核心技术,这样一来,在其覆盖全球的子公司中,只需要支付技术、品牌使用费,就可以直接销售,省时省力又省钱,并且研发失败的风险很低。同时,各个子公司之间的爆款产品,也能互相引进。

看到这里,你才能明白,当年为什么苏增福会选择出售苏泊尔——SEB集团依靠在全球范围的并购,在技术、品牌上的积累上已经非常雄厚,进入中国后,如果支持其他竞争对手,那么苏泊尔的市场大概率会被挤压,甚至可能被取代。

来感受下这个不可思议的布局。基本可以说,专注炊具、小家电一百年。(事实上SEB已经有160年历史,一辈子只干一件事)

▼

— 05 —

产业链上的话语权如何?

现金周转天数密码

▼

技术、品牌很重要,但生产其实更重要。

苏泊尔所生产的炊具和小家电,主要原材料是铝、铜、不锈钢、塑料等,此外还会向关联方采购部分配件、产成品等。这些材料商话语权很弱,因此苏泊尔可以占用上游资金。

2015年至2017年,应付账款分别为16.40亿元、20.62亿元、23.07亿元,占营业成本的比重为21.16%、24.84%、23.08%,应付账款周转率为4.79、4.48、4.57,应付账款周转天数为75.10天、80.28天、78.69天。

一般来说,应付账款这个指标,可以反映对上游供应商的话语权,我们通过同行业对比,看一下行业水平:

九阳股份——2015年至2017年应付账款为11.95亿元、11.66亿元、10.20亿元,占营业成本的比重为24.85%、23.68%、21.01%,应付账款周转天数为84.85天、86.32天、81.03天;

爱仕达——2015年至2017年应付账款分别为3.02亿元、4.29亿元、5.10亿元,占营业成本的比重为21.96%、28.26%、27.43%,应付账款周转天数为76.54天、86.74天、90.93天;

新宝股份——2015年至2017年应付账款分别为6.15亿元、9.19亿元、8.71亿元,占营业成本的比重为11.95%、16.47%、13.15%,应付账款周转天数为41.69天、49.51天、48.65天;

从采购情况来看指标来看,爱仕达对上游的话语权最强,占用供应商资金最多。

此外,采购的材料、配件、产品和自制产成品都会反映在存货科目中,2015年至2017年,苏泊尔存货分别为14.27亿元、16.97亿元、21.86亿元,存货周转率为5.17、5.31、5.15,存货周转天数为69.57天、67.74天、69.93天。存货周转天数保持稳定,说明产销较为匹配。

但是,存货跌价准备需要注意一下:

一方面,所需材料中的铝、铜、钢,价格波动具有一定的周期性,如果材料价格持续走低,会导致材料发生减值;因此,此处可能存在减值风险,需要计提存货跌价准备,但注意,此处跌价的计提涉及重大判断和会计估计,存在一定的利润调节空间。

2015年至2017年,苏泊尔计提的存货跌价准备分别为6988.80万元、5664.82万元、4919.62万元,占存货余额的比例为4.67%、3.23%、2.20%。

存货计提比例一方面可以反映会计估计的谨慎程度,另一方面可以反映产品周转速度和畅销程度。

我们对比一下同行业几家公司的存货周转情况:

爱仕达——2015年末至2017年末存货为4.93亿元、5.92亿元、7.11亿元,存货周转率为2.78、2.80、2.85,存货周转天数为129.32天、128.66天、126.12天,存货跌价准备占存货余额比重为2.18%、2.15%、1.80%。

九阳股份——2015年末至2017年末存货为5.38亿元、4.08亿元、5.16亿元,存货周转率为9.44、10.4、10.50,存货周转天数为38.12天、34.60天、34.28天,存货跌价准备占存货余额比重为0.56%、3.09%、0.95%;

新宝股份——2015年末至2017年末存货为7.39亿元、9.63亿元、10.15亿元,存货周转率为6.28、6.55、6.70,存货周转天数为57.31天、54.92天、53.74天,存货跌价准备占存货余额的比重为1.47%、1.54%、1.55%。

通过对比,九阳股份的存货周转速度更快,存货跌价计提方面,苏泊尔更谨慎。

— 06 —

生产效率到底咋样?

一个密码:固定资产效率

▼

采购完成后,就是核心工艺:制造。

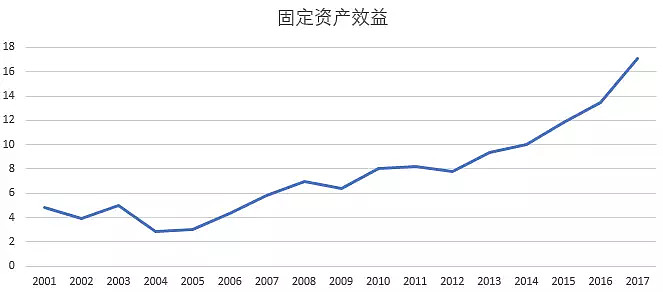

制造则需要设备、厂房,这些会在财报上的计入“固定资产”,2015到2017年,苏泊尔账面的固定资产为9.2亿、8.85亿、8.29亿。

我们以单位固定资产带来收入的能力,即“收入/固定资产”这个指标,来看苏泊尔在制造方面的效率情况,如下图:

▼

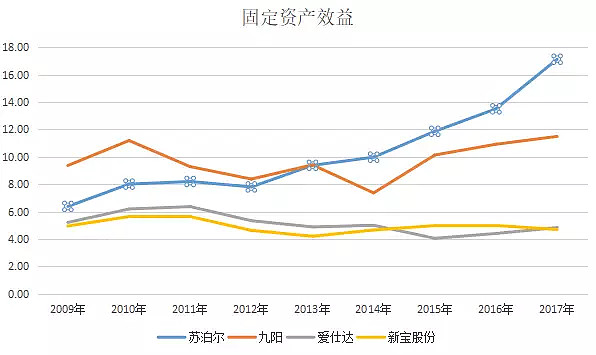

数据自己会说话,苏泊尔的固定资产效率逐年提高。此外,我们再和其他几家的固定资产效益做个对比:

▼

— 07 —

家电领域如何吃得开

销售渠道也极为重要

▼

此外,在销售方面,其采用线上电商和线下经销商相结合的方式,还有部分产品销售给关联方。

2015年至2017年,苏泊尔应收账款分别为10.57亿元、11.60亿元、13.95亿元,应收账款周转天数为34.01、33.41天、32.41天,应收账款周转率为10.58、10.78、11.11,有小幅度上升,说明回款速度有下降趋势。

值得注意的是,应收账款结构中,关联方欠款分别为6.94亿元、7.8亿元、10.79亿元,占应收账款总额的比重为65.66%、67.24%、77.35%,逐年上涨,从账龄来看,时间都在1年以内,理论上坏账的风险较小,欠款时间不长。

关联交易中应收账款金额较大,对本案风险并不大,但如果遇到其他公司,需要留意一些风险:

1)股东利用控制权占用上市公司资金;

2)利用关联方交易输出利益;

3)关联交易没有真实交易背景;

接着,来对比同行业应收账款周转速度:

爱仕达——2015年末至2017年末应收账款分别为4.36亿元、4.80亿元、6.09亿元,应收账款周转率为5.44、5.56、5.64,应收账款周转天数为66.14天、64.75天、63.85天;

九阳股份——2015年末至2017年末应收账款为0.89亿元、0.85亿元、1.29亿元,应收账款周转率为84.42、84.03、67.8,应收账款周转天数为4.26天、4.28天、5.31天;

新宝股份——2015年末至2017年末应收账款为7.36亿元、6.82亿元、8.23亿元,应收账款周转率为9.36、9.85、10.93,存货周转天数为57.31天、54.92天、53.74天。

对比可以看出,九阳股份应收账款周转速度更快,苏泊尔的应收账款周转速度受关联方回款影响较大,如果关联方回款速度增加,苏泊尔应收账款周转率会大大提高。

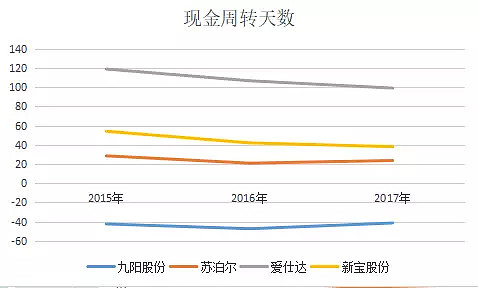

这里,我们再通过现金周转天数对比一下,这几家公司的综合营运能力:

现金周转天数=应收账款周转天数+存货周转天数-应付账款周转天数

苏泊尔——现金周转天数为28.49天、20.87天、23.65天;

爱仕达——现金周转天数为118.91、106.68、99.04天;

九阳股份——现金周转天数为-42.46天、-47.43天、-41.44天;

新宝股份——现金周转天数为54.09天、41.94天、38.04天。

对比下来,九阳股份的现金周转天数更短,苏泊尔次之。注意,爱仕达的应付账款周转天数最长,但现金周转天数也是最长的,应收账款和存货占用大量现金,导致资金紧张,运营下降。

— 08—

行业

▼

本案,苏泊尔,其业务分为两大板块,一块为炊具,一块为小家电,这两个行业,我们分别来看。

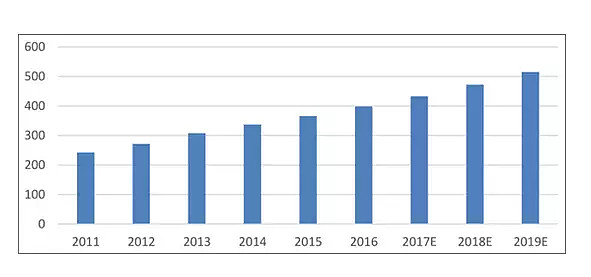

炊具行业——根据中国产业信息网,明火炊具目前行业市场规模大约在391亿元左右,未来三年复合增长率约为8.9%。

▼

(图片来源:中国产业信息网)

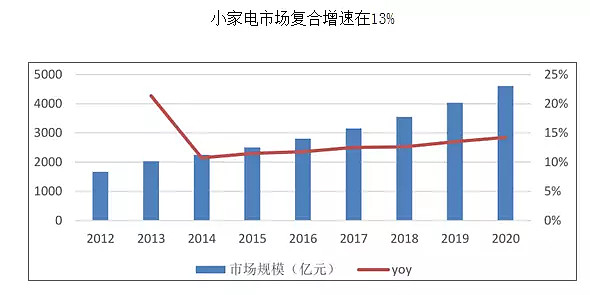

小家电行业——根据中国产业信息网,预计2016-2020年,小家电市场规模能保持每年13%的增速。

▼

(图片来源:中国产业信息网)

注意,这两个赛道的行业增速均较快,苏泊尔在这两个行业的市场占有率均为前列,据2017年GFK监测的中国30个重点城市市场数据显示,苏泊尔炊具业务市场份额市场第一;据2017年中怡康监测的中国线下小家电市场数据显示,苏泊尔小家电业务9大品类合计市场份额居市场第二。

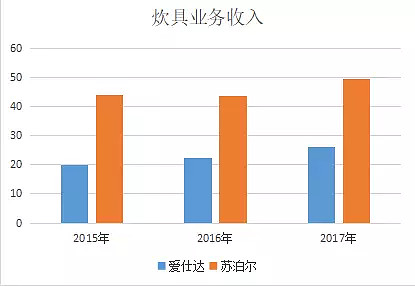

我们把苏泊尔的炊具业务和小家电业务拆开,与同业做个对比:

1)炊具业务规模

▼

2)小家电业务品类

小家电行业按产品用途可以分为厨房小家电、家居小家电和个人护理小家电;

本案苏泊尔有厨房小家电、家居小家电,电饭煲、电压力锅、电磁炉、电水壶、豆浆机等产品加总市场份额排名第二;

美的集团三块全部都有,电饭煲、电磁炉市场份额排名第一;

九阳股份主要是厨房小家电,豆浆机、料理机、榨汁机、面条机和空气炸锅等,产品综合市场占有率行业第一。

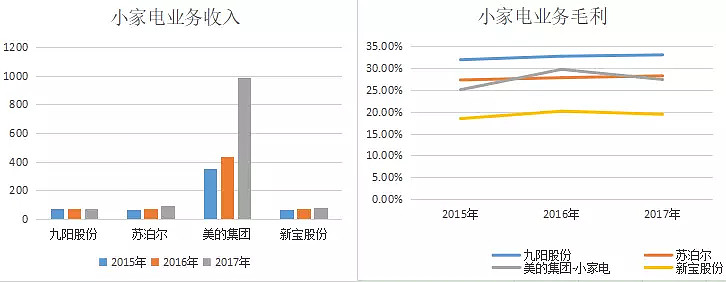

3)小家电业务规模

我们将苏泊尔与九阳股份、美的集团(小家电业务)、新宝股份进行对比:

▼

其中美的集团的小家电业务营收远远大于其他几家,毛利方面九阳股份更高。

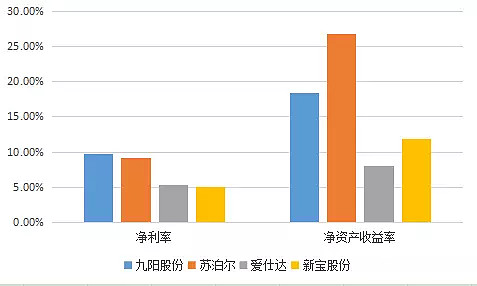

4)净利率与净资产收益率

▼

净利率方面,九阳股份较高,其次是本案苏泊尔;净资产收益率苏泊尔更高。

5)现金周转天数

▼

现金周转天数方面,九阳股份更好,其次是苏泊尔。

6)销售费用率

▼

爱仕达销售费用较高,但是销售费用结构中占比最高的是销售人员薪酬,广告宣传费用占比较小,也就是说爱仕达主要靠线下销售人员的推广。其次是本案苏泊尔,主要靠广告宣传,另外还有SEB集团输出成熟品牌。

7)估值

▼

综上所述,本报告整体的研究逻辑如下:

1)研究家电,要考虑快消品属性——家电领域,大致分为白电、黑电、厨电、小家电,其中,白电如空调、冰箱、洗衣机,厨电如油烟机、燃气灶,产品生命周期较长,属于耐用消费品,而黑电中的电视机因屏幕材质、清晰度、美观度、技术迭代等原因,已经从传统的耐用消费品变为“快速消费品”。注意这两个词:耐用消费品和快速消费品,这是研究家电行业的密码。

2)小家电的特征——本案苏泊尔所处的小家电领域(包含生活电器、环境电器),如电压力锅、电饭煲、电水壶、豆浆机、剃须刀、电吹风等。这些领域生命周期较短、客单价较低、消费频次高,快速消费品的属性更强。

2)产业格局的进化方向——一旦赛道有快消品属性,产业链的进化方向,就会倾向于向多品牌、多产品线的大型集团进化,旗下多个品牌共用销售渠道、技术开发等。这样的发展,往往通过并购实现。典型的如化妆品行业的雅诗兰黛、服装领域的威富集团。而这,也是小家电领域的进化逻辑,所以,你在小家电领域,会发现行业内最大的巨头,往往是SEB集团、美的集团这样擅长并购的公司,往往拥有多个品类,或者多个品牌。而在大家电领域,逻辑则完全不同,很少向多品牌集团化来进化,比如,空调约等于格力、冰箱约等于海尔,你很难想象哪个空调厂商旗下拥有多个细分子品牌。

3)更换成本——家电领域的快消品属性,还要从另外的角度来思考问题:更换成本及用户心理。你买一个空调、电冰箱、洗衣机、抽油烟机,在买之前,你就不会想要更换——因为安装困难,更换成本实在太高了。在这种心理之下,你往往会买能力范围内最好的、最贵的产品,你会对头部品牌更加在意。而这样的用户心理,则会导致这些领域,往往是寡头垄断的格局。但在小家电领域,电吹风买飞科还是小狗电器,除了脑残粉,Who Cares。多数人不大会考虑太多,因为更换不是问题,因为单价低。

4)好生意如何筛选——在家电领域,我们根据“耐用品-快消品”、以及“安装难度”、“更换成本”几个属性,来粗略判断下,好生意的逻辑:空调、冰箱、洗衣机>抽油烟机、燃气灶>电压力锅>电视、电脑>空气净化器>电饭煲>豆浆机>电吹风>剃须刀>电动牙刷。这里所谓“好生意”,并非是说差的生意赚不到钱,而是指,越排在前面的生意,越容易进化出能够穿越牛熊、具有长期生命力的价值龙头。

5)可能你会有个问题:越往后面排呢?答案是,越往后面排,快消品属性越强,产业格局就越会趋向于“集团化”。这也就是美的集团、SEB的进化逻辑。所以,小家电领域更值得长期关注的标的,一定是拥有多品类、多品牌的大型集团,而非细分单赛道龙头。

6)再或者说,在整个家电行业,小家电领域更适合做并购。如果你是一家并购投行,那么,可能在全球范围内你能找到很多小家电的并购机会,但如果你聚焦于空调赛道的并购,那完了,估计你好几年也做不成一单生意。

7)还有一个逻辑:越是具备“耐用消费品”属性的商品,越不依赖于渠道商,越有可能自己开店销售,而越有“快消品属性”的商品,越依赖于大型渠道商、购物中心等。你可以自己想想,是不是这个逻辑。

8)所以,在小家电领域,如果要长期跟踪,那么,美的、苏泊尔(相当于SEB的化身)更值得长期研究。而飞科电器(剃须刀)、小狗电器(电吹风)、九阳股份(豆浆机),尽管都是细分领域龙头企业,但却未必值得长期研究。

9)沿着以上逻辑,我们继续开开脑洞——根据耐用属性、更换成本考虑,油烟机、燃气灶自然是好生意,仔细想想,还有没有其他的?如果想明白这一点,或许,还能够找到未被资本市场挖掘的金矿——比如,卫浴就是典型的好生意。这个领域的龙头惠达卫浴,刚刚上市不久,生产电子马桶之类的产品。显然,卫浴这个赛道的研究价值,要优于小狗电器、九阳股份、飞科电器之类。

10)也许你会说:WTF!一个卖马桶的!可是,我们得说,千万别觉得卖马桶Low,这门生意,今天你爱答不理,以后可能会让你高攀不起。

11)这个逻辑,也许你觉得是在吹牛逼。可是,手边恰好有个案例:苏泊尔创始人苏增福,在卖掉苏泊尔之后,选择在72岁高龄创业做卫浴,难道是巧合吗?在家电这个领域深耕了一辈子的苏大爷,他为什么不选择做电吹风、电暖气、空气净化器,而是选择了八竿子打不着的卫浴领域?仔细想想这里面的逻辑,这是本案真正的知识点。

读完这些,本报告开头的几个问题,应该已经迎刃而解了,对吗?

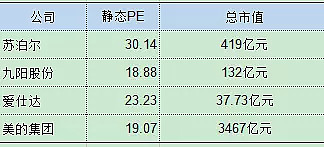

12)按照惯例提示一下估值风险:目前苏泊尔动态PE为23.14,美的集团的动态PE为16.49,板块平均PE为35.48。

本案估值高低,相信看完数据你会有自己的判断。我们只负责基本面研究,不负责你的交易体系。后续的思考,需要你自己独立完成。

$美的集团(SZ000333)$ $格力电器(SZ000651)$ $苏泊尔(SZ002032)$ @今日话题