最近国际和国内又发生了几件值得一说的大事儿:

一是美国原油价格暴跌至负数,不少人惊呼又一次见证历史;

二是4月20日央行公布了新一期的贷款市场报价利率(LPR),对比3月数据又降了。这两个看似不相干的事件,其实有着遥远的关联性。

先说离我们较远的那一个。

NO.1

美国原油暴跌

再一次见证历史?

当地时间4月20日,美国WTI原油期货5月份的结算价格跌到每桶-37美元,跌幅超过300%,史上首次收于负值。

财经新闻接连推送,朋友圈变成截屏大赛,纷纷惊呼再一次见证历史,在经历美股4次熔断之后,大家心态似乎已经平稳了不少。

油价为何暴跌为负值?

按照常规理解,商品价格为负数,意味着白送都没人要,卖家要贴钱才能卖出去。原油作为极其重要的战略资源,怎么会沦落到这个地步呢?

疫情爆发之后,全球经济活动停摆,原油需求大幅缩减,然而原油的产量并没有减少。

大量原油无法进入生产环节,造成了严重的产能过剩,而原油的存储空间也存在物理上的制约,加上疫情又引发了交通物流不畅等问题,运不走、存不了又倒不掉,这样一来,原油的运输和存储成本就已经超过了石油本身的价值。生厂商不得不接受负油价,赔钱让买家拉走,以减轻存储压力。

图片来源于pexels

不过大家千万别误会,暴跌的只是5月份的原油期货价格,不是现货价格,去加油站加油不给钱还倒贴钱之类的段子只是玩笑话。

而且,原油价格下跌反映的不是石油市场的状况,而是金融市场的状况。

那么既然是金融市场的玩意儿,能不能玩一把投资呢?

当然可以,不过一般人没有这个资本,光是初始投入费用就不低于50万,并且这种投资的风险之高,不是普通人能够承受的。

近期的原油期货市场,毫无疑问是一场真金白银的投资者教育。每个准备抄底的人,都应该再次警惕,不要因为一时的低价而贸然跳入一片未知的红海,否则可能不仅亏到底裤都不剩,还倒欠人家一身衣服。

NO.2

不炒原油期货

并不代表万无一失

既然风险这么高,不碰它,是不是就没事了?

还记得3月国际油价闪崩,直接导致美股4次熔断吗?这次油价暴跌,美股依然未能幸免。

受原油期货价格暴跌影响,美股收盘三大股指均有下跌,其中道琼斯指数下跌2.44%,报收23650.44点。此外,标普500指数下跌1.79%,纳斯达克下跌1.31%。

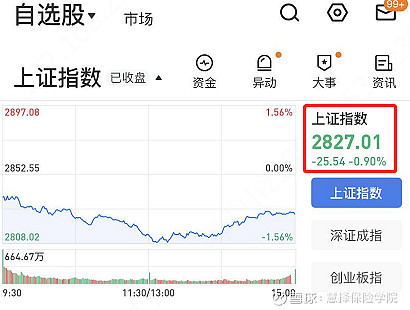

美股震荡牵连了国内的A股,截至4月21日下午3点,上证指数跌了25.54点,跌幅0.9%。

金融市场的动向往往是实体经济的先行指标,原油作为全球极其重要的战略物质,价格出现如此级别的跌幅,也预示着实体经济的衰退可能超乎我们的想象。

NO.3

实体经济衰退

可能超出我们的想象

最近的这些异象一次次刷新了我们的世界观,或许,人类历史上的又一次经济大萧条真的不远了。

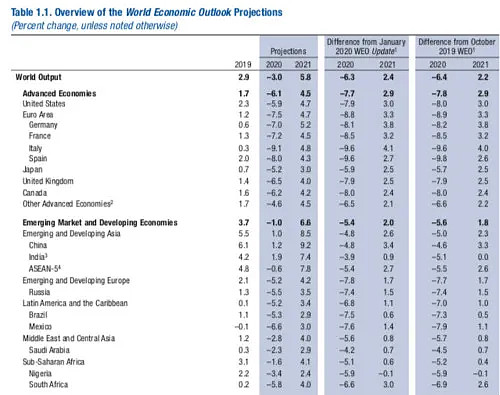

在今年1月中下旬,国际货币基金组织(IMF)曾乐观预计今年全球经济增速为3.3%。

然而,随后疫情的全球爆发超出所有人的想象,就在4月中旬,IMF发布新一期《世界经济展望报告》,预计今年全球经济将负增长3%。

要知道,2009年金融危机时期,全球经济增速负增长0.1%。这一轮经济衰退的程度,可能远远超过上次的金融危机引发的经济下滑。

IMF于4月14日发布的《世界经济展望报告》

细分来看,不同的经济体之间的表现还是有较大的差异。按照IMF的预测,中国将是2020年为数不多实现正增长的地区(1.2%),但是这一增速比去年的6.1%低了近5个百分点。

不难想象,在充满各种不确定因素的情况下,今年甚至未来的几年内,全世界人民都要勒紧裤腰带过日子了。

NO.4

降息!

LPR利率下调

同样是4月20日,国内还发生了一件事,LPR利率再次下调:

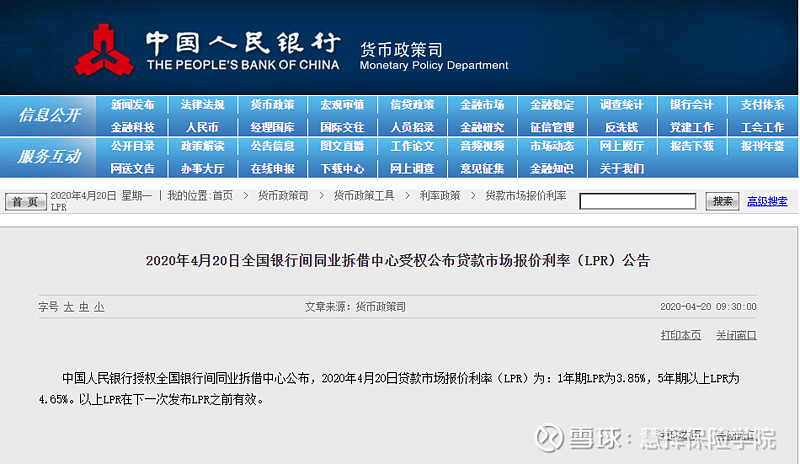

4月20日,央行公布了新一期的贷款市场报价利率(LPR):1年期LPR为3.85%,5年期以上LPR为4.65%。

图片来源于中国人民银行

对比3月LPR数据1年期LPR为4.05%、5年期以上LPR为4.75%,此次1年期和5年期以上LPR“双降”,分别下降20个基点和10个基点,这也是自2019年8月启动以来单次最大降幅。

LPR下调对购房者而言是利好政策,只要各银行机构保持房贷上浮几点不变,房贷成本将减少。预计LPR未来还会降,长远看还会降挺多。如果它长期保持稳定微降的走势,每月少还的月供、30年少还的利息,还是能省下一笔数额可观的钱。

既然LPR下调是一项可能存在的长期利好,那么,我们除了关心LPR本身,还应该了解LPR下调背后的动因。

LPR全称Loan Prime Rate,原意是指金融机构对其最优客户执行的贷款利率。

贷款利率和经济发展速度有关,和社会平均的利润率有关。一般来说,经济发展速度高,社会平均的利润率高,则贷款利率高;经济发展速度低,社会平均的利润率低,则贷款利率低。

中国在改革开放之初,直到加入WTO后,都是资本紧缺的,所以利率高,从当年的银行存款利率就能看出来了。现在中国资本有过剩趋势了,从长远看,资本过剩的趋势在未来越来越明显,未来利率下行,也是大势所趋。

NO.5

经济下行

我们如何保住手里的钱?

美国原油暴跌、国内LPR下调,这两件看似不相干的事,其实有着遥远的关联性,它们都指向着同一个事实:全球经济发展放缓。

如今,经济不稳定因素增多,赚钱没那么容易了。这时候,我们该转变思维,别再妄想依靠投机一夜暴富,保住手里的资金不贬值才是王道。寻求更稳健更长久的金融产品,以避开利率下行带来的风险。

在保险产品中,年金险恰恰可以满足这样的需要,而在年金险中,自在人生养老年金保险是一款值得推荐的锁定长期利率的产品。

自在人生是一款纯粹的养老年金保险,它可以让你晚年仍可拥有源源不断的现金流。它有以下几个特点:

①领取额度高,保证20倍领取,涵盖身故保障;

②领取期限长,活到老领到老,可终身领取;

③领取方式灵活,年领月领自由选择;

④招商信诺大公司保障,安全稳健。

如果想要进一步了解这款产品,可以找我私聊哦~

写在最后

历史的重要时刻,往往是我们身处其中而不自知的时刻。

那些在1929年把牛奶倒进密西西比河的农场主们不曾想到,他们的这一举动在后人书写的历史中,成为了经济大萧条的标志。

2020年的今天,农场主们依旧在倒牛奶,而全球经济的发展,没有更多可以参考的对象。股市和原油之外,疫情也许会在全球范围内孵化出更多的“黑天鹅”,未来的走向谁都无法预料。

在这个充满不确定的时代,给自己一份确定的安全感,显得尤为重要。