百万医疗这个险种呢,一直都是大家比较关心的话题,每个月小慧都会给大家推荐产品清单。

有粉丝说,能不能讲一讲这类产品该怎么选,几款重点产品能否详细介绍介绍?

别急,这就给大家安排上!

NO.1

百万医疗险怎么选?

想弄懂这个问题,我们从这几个方面来着手了解:

保额。500万的保额并不一定比100万的好;

免赔额。0免赔的不一定比1万免赔好;

报销医院。并不是所有医院都能报;

报销内容。百万医疗≠生病住院,什么都能保。

01 保障额度

保额方面。500万的保额并不一定比100万的好,这一点跟医疗险损失补偿原则有关,即实报实销,除去对应的免赔额后,看病花了多少就报销多少。

因为医疗险是先治疗后报销的,有时候过高的保额并不一定有用。

“

例如:

治疗某一重大疾病花费40万,不管你买的医疗险的保额是200万还是400万,都只能报销实际花掉的医疗费用40万。所以,保额高不见得就好,有时候高保额未必会全部使用到。

02 免赔额

免赔额方面。0免赔的不一定比1万免赔好,无论国家医保还是商业医疗险,存在相应的免赔额很正常。

只有当花费的那一部分超过了免赔额,才可以进行报销,如果是没有超过免赔的额度就只能算是自费了。

0免赔额的产品有两个问题比较凸显:

(1)、由于是0免赔额,所以保险公司的理赔门槛就相对低,当保险公司的理赔压力过大时,第二年这个产品就容易停售。

(2)、0免赔额的产品要比1万免赔额的产品,保费稍贵一点。买医疗险更多的是为了转移患大病的风险,像感冒咳嗽等小病,即使是自己掏钱买单,相信大家都可以承担。

03 报销医院

报销医院,并不是所有医院都能报。医疗险虽然是可以报销因住院产生的医疗费,但并不是所有医院的住院治疗费用都会报销。

大部分的医疗险有明确要求就医的医院须为:

二级或二级以上公立医院(普通部);

随着医疗机构的快速发展,市场上出现这几类医院,包含:民营、私立、诊所等。这些医院看病的花费通常不能通过医疗险报销。

04 报销内容

报销内容,百万医疗≠生病住院,什么都能报。

这一点跟上面提到的保险医院问题的本质是一样的,很大一部分人认为在医院里看病、住院后的开销,百万医疗险都可以报销。

这个观点是错误的,比如这两种情况,医疗险就是不保的:

1、既往症不报销

既往症,是指被保险人在投保之前,身体上已经发生的疾病或是有健康上的异常。保险条款里对“既往症”有明确的规定:

投保前已经罹患的疾病,并且未治愈的;

投保前未根治的疾病,一直复发的;

虽然还没严重到要就医或者治疗,但是已经出现了症状,可能随时需要治疗的

2、非“合理且必须”的费用,不报销。

在很多医疗险条款中,都有一个理赔的前提:合理且必须的费用,才可以报销。

NO.2

百万医疗险推荐清单

说完医疗险该如何选择之后,相信大家都知道买一款医疗险需要了解健康告知、免赔额、续保条件以及保费等这几个方面。

接下来一起重点来看看这几款产品:

e生保(保证续保版2020)

超e保

尊享e生2020

超越保

医定保

定心丸乐享一生

一起看看产品的详情:

1、续保无忧推荐:e生保(保证续保版2020)、超越保

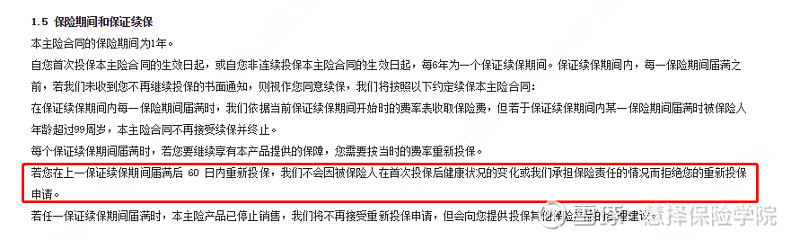

医疗险一个很关键的点就是续保问题,e生保2020版条款规定了,在上一保险期满的60日内申请重新投保的,不会因被保险人在首次投保后健康状况的变化或保司承担保险责任的情况而拒绝重新投保申请。

另外,e生保2020版还有以下几个优点:

保额足。一般医疗保险金200万,特定疾病医疗保险金最高400万。

保障范围广。住院医疗、住院前后门诊、特殊门诊、门诊手术都有保障,可附加质子重离子医疗保障和海外特定医疗保障;

保障疾病种类多。e生保2020版保障了120种重大疾病,是值得入手的产品之一。

另外一款就是超越保

重疾医疗最高报销额达400万元,质子重离子医疗也包含在内。

另外还有个最大的亮点在于免赔额可以递减。如果在保证续保期间没有发生过理赔,每年免赔额可减1000,最多可减至5000元。

如果想要续保稳定性更强一点,这两款产品是个不错的选择。

2.看重恶性肿瘤治疗:超e保

超e保含恶性肿瘤治疗:

在一般医疗方面。包括住院医疗费用、特定门诊医疗费用、门诊手术医疗费用,保额最高可达200万。

在癌症医疗方面。包括癌症住院医疗费用、癌症特定门诊医疗费用、癌症门诊手术医疗费用。

在癌症住院津贴方面。按照实际住院天数x住院津贴日额给付,住院津贴日额每天300元。

3.百万医疗性价比优选者:尊享e生2020

可以重点关注,如果因为重疾住院,还有 100 元/天的津贴。

自带质子重离子保障,最高 600 万保额,100 %报销。新增121种罕见病的保障,0免赔额。

续保情况也可关注一下,续保时不会因被保人的历史理赔情况或者个人健康异常而拒绝续保。

另外就是它的增值服务:包含医疗垫付、重大疾病绿通、术后家庭护理等额外服务,以及肿瘤特药服务。

4.预算不足想做大病医疗保障的:推荐医定保

如果是预算不足,可以选择一般医疗保险金100万和重大疾病医疗保险金100万,200万保额,每年最低只要96元。

在这基础之上,可以根据需要选择是否附加重疾住院津贴、恶性肿瘤赴日医疗、特需住院医疗等等保障。

5.共用免额推荐:定心丸乐享一生

五年内共享1万免赔额度。其他大部分的百万医疗险免赔额都是每年有1万元免赔额的,相对来说,定心丸乐享一生在这一方面会降低难度。

“

例如小k第一年在某项手术,社保报销后,自费用了3万元,那小k用乐享一生报销使用了1万元免赔额。并且,在剩余的4年里,小k看病将不会有免赔额的限制。

三.小结:

我们投保医疗系的时候,还是要养成仔细阅读保障细节(报销限制,比如外购药能否报销、住院前后急门诊是否包含等)、健康告知、免赔额、续保条件以及保费等内容。

如果有不懂的地方,可以直接私聊我~