最近,让人糟心的事情可够多的。

连一向让人放心的马爸爸,也让人“不省心”。截至4月7日,余额宝收益率首次跌破2%。

2%的收益率有多低呢?1万块钱存1天利息不到6毛,虽说跑赢了1.5%的存款利率,但跑不过物价,离猪肉价格涨幅更是差了十万八千里。

最近,受疫情和全球经济环境的影响,钱生钱的速度越来越慢,短期来看,不做大额投资,本金不受影响,马马虎虎仿佛也过得去。

但是长此以往,10年,20年,30年.....等我们老了以后呢?

毕竟,咱们这一代人,还真不敢只考虑当下那么简单。

NO.1

人均寿命延长,

三段式人生或将消亡

“你很有可能活到一百岁,三段式人生必将消亡。”这是2016年火遍全球的书籍《百岁人生》中的一句话。

书中提出了一个惊喜又令人焦虑的问题:人类已经进入长寿时代,我们这代人活到100岁将是大概率事件。

图片来源:pixabay

这个长寿定律放在中国其实同样适用:

《1981中国经济年鉴》上曾公布1949年国民经济主要数据,其中,1949年中国人的平均寿命为35岁。到2010年,这一数据是74.8岁,截至2016年,中国人均寿命已经突破了76岁。

这一增长趋势至今没有减缓的现象,也就是说,现在我们身边的这些2000年左右出生的孩子,几乎有一半会成为百岁寿星。

而随之而来的,是每个人的人生格局将发生巨大改变。

过去几十年,大部分人都将人生分为三个阶段:上学、工作、回家养老。

但是如果大家都能活到一百岁,三段式人生将不再适用我们的生命节奏,至少工作阶段所积累的财富,可能很难支撑养老支出。

如果退休时间不延迟,我们将有40多年的退休时光,如何过好这长寿人生,是一个需要我们重视的问题。

而且,值得注意的是,不仅人均寿命在延长,我们的社会也在快速奔向老龄化。

NO.2

老龄化越来越严重

快速老去的社会

2018年,世界银行在《中国养老服务的政策选择:建设高效可持续的中国养老服务体系》报告中指出,中国正以史上最快的速度步入老龄化社会。

到2027年,中国将从一个“老龄化”社会转变为一个“老龄”社会。在短短的25年里,65岁及以上老年人口比例将从7%上升到14%。

中国1950-2050年人口年龄动态变化,图片来源于网络

预测到2050年,中国将有26%的人口年龄在65岁以上,约8%的人口年龄在80岁以上。

注:根据联合国《人口老龄化及社会经济后果》确定的标准,当一个国家65岁以上的人口比例达到7%,进入老龄化社会,达到14%,进入深度老龄化社会,达到20%,进入超级老龄化社会。

随着老龄人口越来越多,预计十几年后,养老金缺口将成为最重要的民生问题。

更可怕的是,中国和日本、欧美国家不同,他们在进入老龄化社会之前,已经晋升为富裕国家了,而我们要面临的是未富先老更为残酷的事实。

面临着比欧美国家更加深重的养老压力,我们应该提前应对,防范养老“灰犀牛”风险发生。

NO.3

未富先老

养老危机越来越紧迫

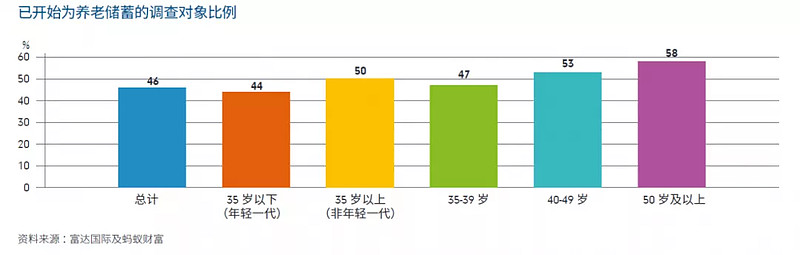

根据蚂蚁财富和富达国际的调查:在35岁以下,有56%的人未开始储蓄;开始储蓄的44%的人中,平均每月储蓄人民币仅1389元。

也就是说,大部分年轻人根本存不到钱。

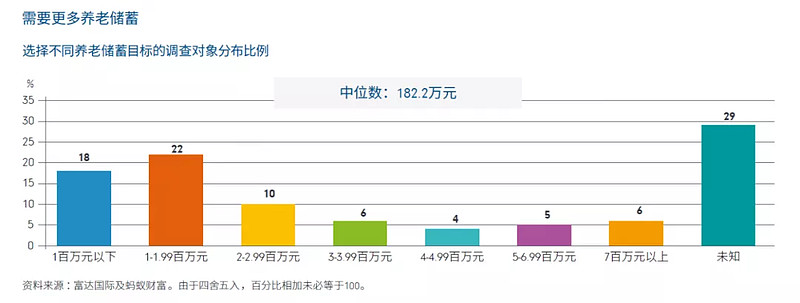

而中国年轻一代(35岁以下)认为要有舒适的老年生活,退休后应具备的养老储蓄中位数是182.2万元,平均数是163.4万元。

(数据来源:蚂蚁财富 富达国际 截止日期:2018年6月30日)

养老需要多少钱?

163.4万够不够花呢?让我们来算一笔账。

举个例子:

小马老师目前30岁,计划60岁退休,退休之后没有房贷车贷,而且没有子女教育支出,仅仅计算基本生活费,夫妻两人,目前人均一个月2000元基本生活费,物价上涨暂定按3%计算:

到60岁时,两人每月生活费=2000*2*(1+3%)^30=9709元。

退休后再生活20年的费用总和=9709*12*(1+3%)^20*20=420.85万元。

以上仅为基本生活费,不包括医疗费用、娱乐费用、旅游费用和高级养老院费用。

上了年纪,医疗方面的支出预计更多,按每人每年1万元计算,夫妻两人20年则需40万。

基本生活费+基本医疗费,两人共计460万,人均需要230万元。这个数字已经超过了大部分人预估的养老所需。

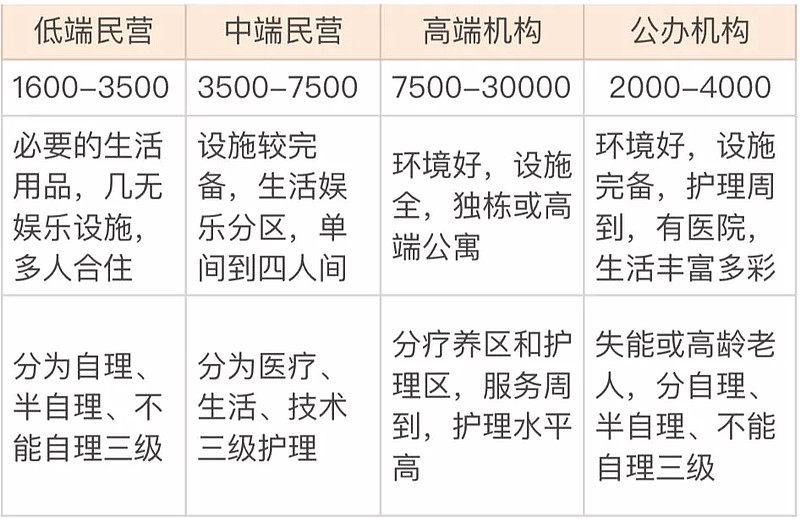

如果需要各方面过得舒适且有人照料,部分人会考虑进入养老院和养老社区,而养老院花费也是一笔不小的开销:

养老院生活条件和月均花费。数据来源:凤凰weekly

很显然,大部分年轻人对于未来的养老规划过于乐观。那么,如果钱不够,你打算用什么方式攒养老钱呢?

NO.4

社保养老?以房养老?

除此之外还能做什么

在很多人的印象中,养老可以依靠社保、房产、储蓄和投资理财,那么,这些渠道是否都可靠呢?

01 社保养老

根据国际劳工组织的规定:

如果养老金替代率低于55%,意味着劳动者退休后的生活水平下降过于明显;

替代率在60-70%,即可维持基本养老水平;

替代率达到70%,才能维持退休前的生活水平不下降。

Tips:

养老金替代率这个指标可以用来衡量劳动者退休后的生活水平:

养老金替代率=某年度新退休人员的平均养老金/该年度在职职工的平均工资收入

而我国的养老金替代率呢?从全国范围来看,最近这10年基本都在50%左右徘徊。

未来要想过上悠闲惬意的养老生活,光靠政府是不够的,还需要自己提前做好养老金的储备规划。

02 以房养老

房产既可居住出租,也可坐等升值出售,在经济持续繁荣之下,房产投资有升值前景,是一个不错的选择。

但是,房产价格容易受到经济形势、政策等因素影响。

一二线城市房价之所以贵,有一部分是因为人口红利,但随着时间推移,大家都开始讨论未来人口红利必将消失的大趋势。

也许未来几十年,进城工作的年轻人越来越少,一二线城市的房产不论是出售还是出租,都不如现在紧俏。由此,以房养老可能不是一个长期可靠的策略。

03 储蓄/投资理财

储蓄风险低,比较安全,但是增值能力太弱,银行利率跑不赢物价上涨。

而股票、基金等投资渠道收益相对较高,但是对应的风险也比较高,如果遇到“黑天鹅”事件,短期之内很难回到稳定的收益状态,像这次新冠疫情,对资本市场造成的重创也是大家有目共睹的,把养老资金全都投入其中太不稳妥。

图片来源:Unsplash

那么,有没有办法,可以用现在确定的钱,锁住将来确定的养老生活品质呢?

养老年金保险就是一个很好的工具,它可以帮助你把养老压力平摊在这几十年中,巧妙地利用时间成本,实现资产的增值。

在这里重点给大家介绍下招商信诺的自在人生年金险。因为它在4月30日要截止投保了。自在人生呢,我之前给大家简单介绍过。这款产品,优势有3高:

1、领取金额高

按照上图的测算,30岁男性、年交10万、交10年、60岁开始领钱。每年能领取养老金15.16万。这个金额可以说在同类产品是比较高的了。比号称高领取产品的星颐年金还要多。

2、现金价值高

还是上图的测算:总计交纳100万保费,70岁时一共领取166.76万养老金,保单还剩151.6万现金价值,即退保就能退回这么多钱。

90岁,一共领取496.96万,再加62.82万现价,5.59倍已交保费。

105岁,一共697.36万养老金和15.16万现价,7.12倍已交保费。这正是自在人生的魅力所在,对冲长寿风险,活的越久,领钱越多。

3、真实收益率高

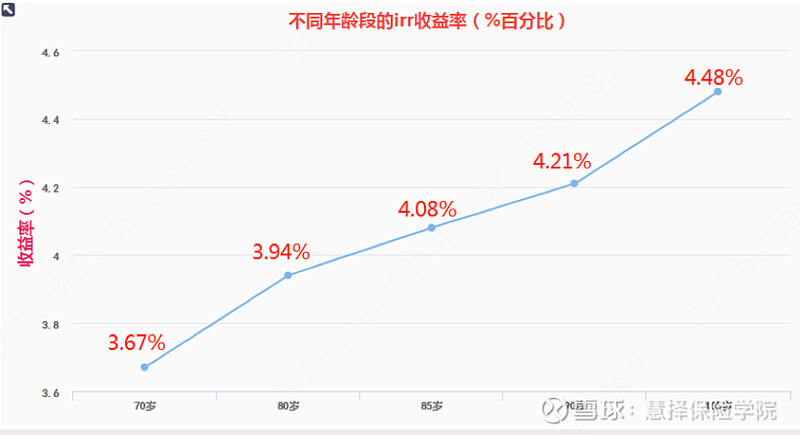

做了张irr(真实收益率)的走势图:

80岁时候,收益率是3.94%;90岁超过了4%;最终105岁是4.48%;而且这个利率是复利,比大家熟知的单利更高。

按照20年期限算,复利4个点相当于单利6个点。总体看来自在人生的收益率还是可以的。

最后,对这款产品感兴趣或是有任何保险问题,可以直接私聊我~