最近,关于重疾险的各种争论层出不穷。

起因是,3月31日,中国保险协会在官网发布了关于重疾险的疾病新定义的业内意见征求书。

图片来源:中国保险协会网站截图

时隔13年,重疾险的疾病理赔定义要变了。

提出修订的原因也很简单,目前为止所用的重疾定义,还是在2007由中国保险行业协会和中国医师协会共同定义的。

过了13年,其中一些疾病定义和理赔条款确实已经滞后于现代的医疗技术和市场变化了。

但,“甲状腺癌真的会被踢出重疾吗”“现在已经买的重疾险要不要退?”“现在买还是以后买更合适?”

关于这些争论,到底哪些是真相,哪些是谣言,我们一起来看看,新规意见稿到底说了些啥?

文章比较长,主要从这几个方面来讲:

新规意见稿的6大变化,主要说了啥?

新规意见稿对已买或者准备买重疾的人有啥影响?

以后重疾保费会更便宜吗?什么时候买更合适?

一、新规意见稿的6大变化,主要说了啥?

小慧做了下总结,主要是这6个重点,值得大家重点关注:

必保重疾数量增多,由25种变成28种,

重新定义前6种核心重疾,

首次引入“轻度疾病”,明确3种必保轻症,且轻症赔付比例修订,额度变低,

甲状腺癌理赔门槛提高,按照等级划分赔付,

早期恶性肿瘤中原位癌取消理赔,

除外责任增加。

NO.1

必保重疾数量增多

由25种变成28种

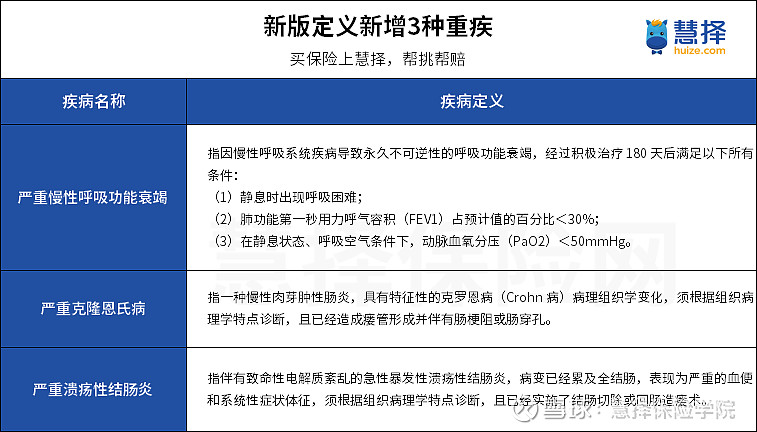

在原有重疾定义范围的基础上,新增了严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎3种重度疾病。

但其实,现在市面上热销的重疾险基本都已经包含了这3种重疾。

例如守卫者3号和钢铁战士1号,以上3种疾病都在重疾责任范围。

名字分别为“慢性呼吸功能衰竭终末期肺病”、“严重克隆氏病“或”严重克隆病“、“严重溃疡性结肠炎“。

所以这点,对现有的重疾险来说变化不大。

NO.2

重新定义

前6种核心重疾

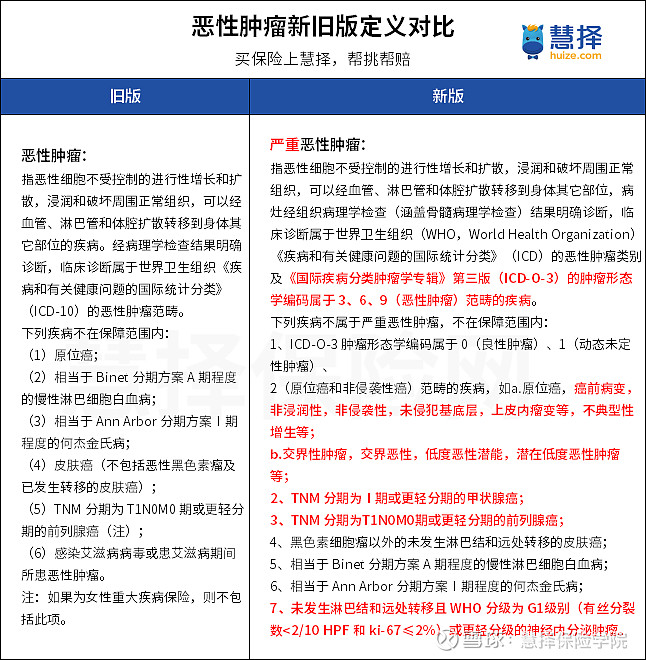

01 恶性肿瘤

恶性肿瘤名称修改为严重恶性肿瘤。

TNM 分期为Ⅰ期或更轻分期的甲状腺癌,不再属于重度疾病范围。

另外,新引入肿瘤形态学编码ICD-0-3,明确原位癌、低度恶性肿瘤、潜在低度恶性肿瘤等,不再属于重度疾病范围。

还有一点变化是减少除外,艾滋病期间所患恶性肿瘤,如果符合条件,也可以理赔。

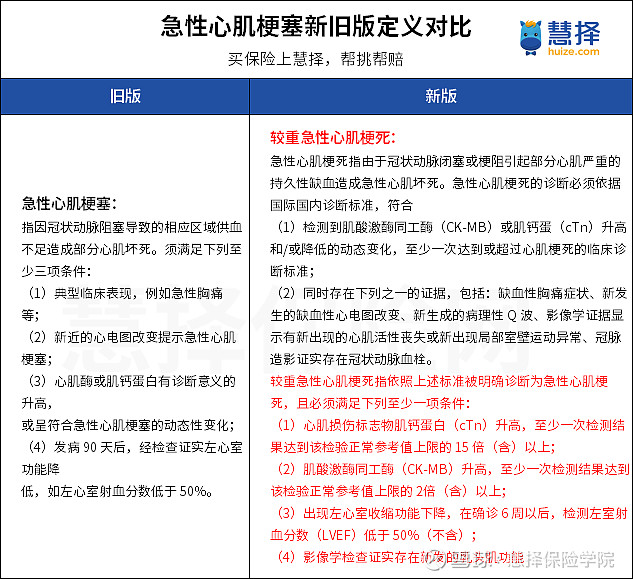

02 急性心肌梗死

名称修改为较重急性心肌梗死,并且引入了2018年欧洲心脏病学会发布的心梗通用诊断标准。

可以看到,新版定义更加权威和合理,对于早期做介入手术的患者更加友好。

另外,理赔标准有所改变,由原来的4条至少满足3条,变更为按标准明确诊断后,6条任意满足1条即可理赔。

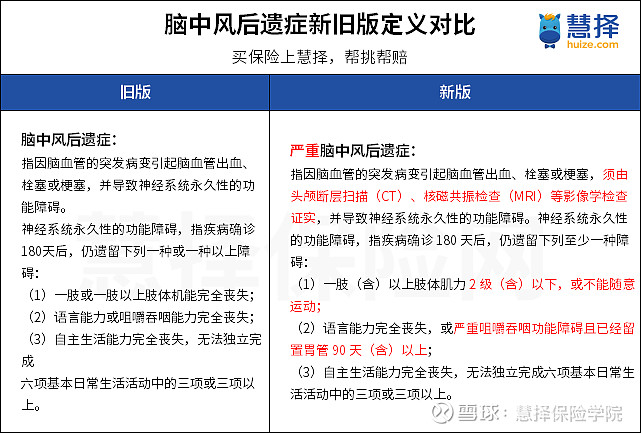

03 脑中风后遗症

点击查看大图

“脑中风后遗症”变成“严重脑中风后遗症”。但前后实际差别不大,只是更加规范了而已。

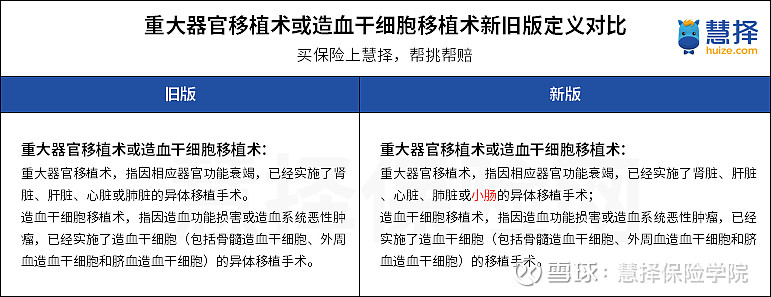

04 重大器官移植术或造血干细胞移植术

新版增加了小肠移植的保障责任,另外删除了异体移植的限制,即增加了自体移植的保障责任。

目前热销的守卫者3号和钢铁战士1号,也已经增加了小肠移植和自体造血干细胞移植两项重疾,在意这两项保障的消费者可以考虑投保。

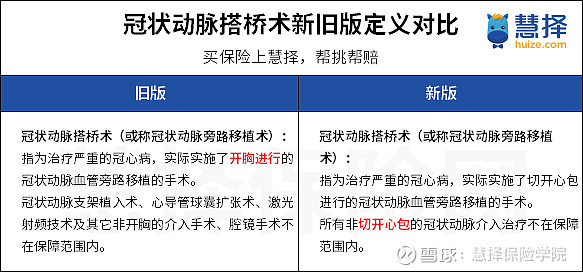

05 冠状动脉搭桥术

冠状动脉搭桥术,取消“开胸”,代之以“实施切开心包”。

传统的开胸是指胸骨正中切口打开胸腔,即将胸骨切开两半暴露心脏,新定义将“开胸”改为“切开心包”。

那么意味着不用切开胸骨的微创手术,有很大可能赔付重疾,这点变化对患者更加友好。

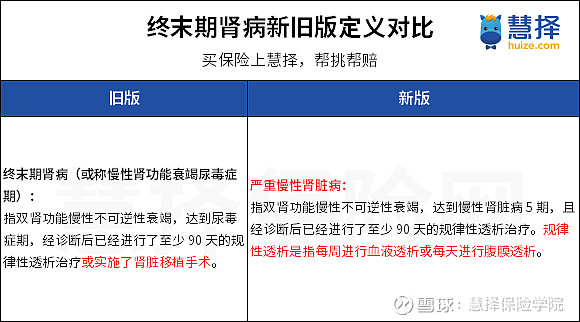

06 终末期肾病

名称修改为严重慢性肾脏病,将实施了肾脏移植手术的表述删除,此项与第四项器官移植有重叠,无实质影响。

另外新版定义明确了规律性透析的概念,对理赔来说更好操作。

对严格按临床规范透析的大部分客户无影响,对个别客户可能产生影响,总体影响不大。

NO.3

引入”轻度疾病“,新增3种必保轻症

且轻症赔付比例变低

01 新增3种必保轻症

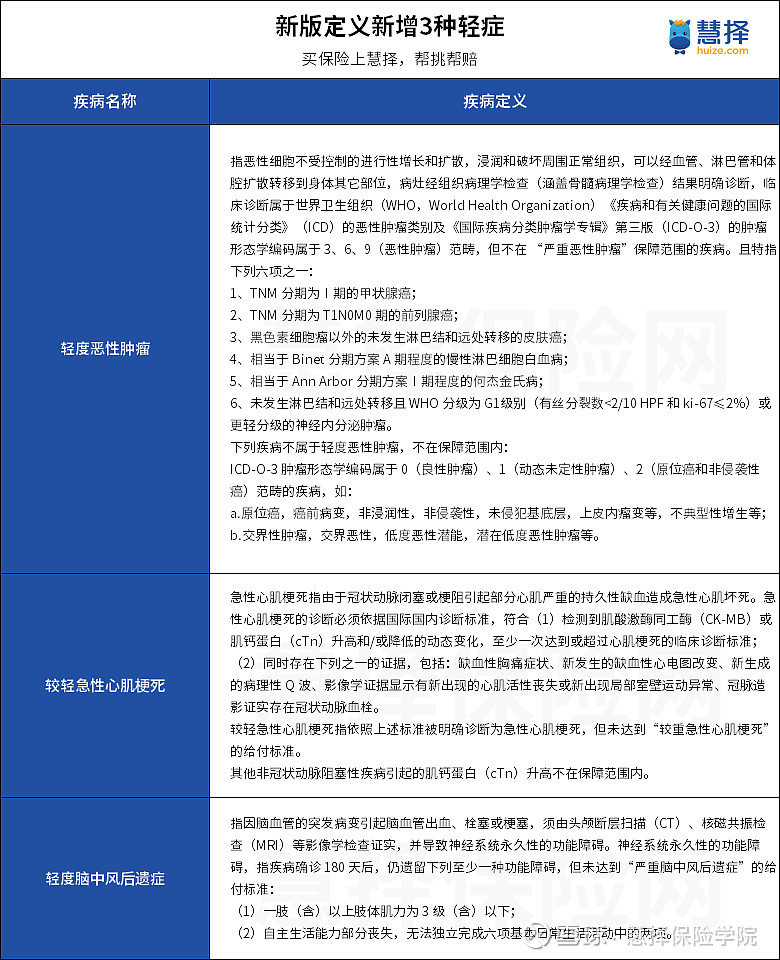

以往的重疾险对轻症是没有统一标准的,这次修订意见稿首次将轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症3种轻症纳入必保范围。

目前的重疾险中,其实也都包含了这3种轻症,修订之后只是起到进一步规范的作用。

值得一提的是,目前有些优秀的重疾险将轻度脑中风后遗症纳入到中症赔付范围内。

比如守卫者3号、钢铁战士1号,名称为“中度脑中风后遗症”,赔付条件一样,但是相对来说,赔付比例更高,对消费者更有利。

一旦新规落地,轻度脑中风后遗症的赔付比例预计会有下调。

02 轻症赔付比例修订,赔付额度降低

修订前,重疾定义规范没有明确限制轻症的赔付比例,目前很多重疾险的轻症赔付比例达到基本保额的30%、40%。

修订后,《征求意见稿》中规定的轻度疾病的保险金额不得高于重疾保额的20%。

此限制对于目前已经适应了轻症比例30%起的消费者来说,可能不太能接受,好在只是征求意见稿,还是有可能进行调整的。

NO.4

甲状腺癌理赔门槛提高,

按照等级划分赔付

此前一直传闻说甲状腺癌将被剔除出重疾范围,此次修订文件中,甲状腺癌并未被剔除,而是将甲状腺癌进行了严重程度的分级。

TNM分期为1期及更低的甲状腺癌,按照轻症进行赔付,其他等级的甲状腺癌,还是按照重疾标准赔付。

从各家保险公司往年的理赔报告来看,甲状腺癌发病率、理赔率都比较高。

但实际上甲状腺癌特别是早期发现的甲状腺乳头状癌,治疗效果很好、治疗费用也不高,对后续的生活工作都不会造成特别大的影响。

此前甲状腺癌没有进行严重程度分级,只要确诊且符合理赔条件,都能获得一笔重疾理赔金。

此次修订后,更符合重疾险设定的本意,对于广大的消费者来说也更为公平。

NO.5

“轻度恶性肿瘤”中

不包括原位癌

本次新增的轻度恶性肿瘤中,是不包含原位癌的,也就是说,确诊原位癌后,按照新规范不属于重度疾病,也不属于轻度疾病。

发生原位癌,官方定义的重疾不赔,轻症也不赔。

不过,一般来讲,保险公司在后期轻症的设计上,一定会各自发挥加上这个病种,所以不用过分的担心。

NO.6

除外责任增加

增加了“被保险人自本合同成立或者本合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外。”

如同寿险一样,在免责里都有2年内自杀不赔的描述。

那可能也是考虑到如今的重疾险很多都包含身故责任,所以也列出了这条作为免责条款。

二新规意见稿对已买或者准备买重疾的人有啥影响?

说了这么多,如果不具备一定的医学知识,还真看不懂,那么修订意见如果落实的话,对我们会有什么实际影响呢?

这一次的条款调整,最主要的变化就是进一步提升了重疾险的标准,统一了重疾险的保障标准,同时,也新增了几种新的重疾。

对于消费者来说,在一定程度上能保障我们的权益,但是与此同时,也意味着个别疾病(比如说甲状腺癌)理赔门槛可能进一步提高,轻症所获得的保障可能会有所降低。

而对于已经购买了重疾险的人来说,会有什么影响呢?

保险行业协会在《征求意见稿》中明确说明:

本次修订不影响正式发布之日前已承保的重疾险合同。

也就是说,在新重疾定义之前签发的的保单按照原条款执行,此前已经生效的合同不受影响,该怎么赔还是怎么赔。

三、以后保费会更便宜吗?什么时候买更合适?

有人认为,新版重疾定义中TNM为I期或更轻分期的甲状腺癌不再作为重度疾病了,那甲状腺癌的赔付率也会下降,是不是意味着之后的重疾险会降价呢?

小慧觉得,这一点不好说,毕竟重疾病种也同步增加到了28种,而且还有一些重度疾病实际上是放宽了限制,也会带来相应赔付率的升高。

各保险公司的策略也许会不一样,是否还有降价空间,现在不好做判断。

另外想要跟大家强调的是:新的政策新的改变都体现着行业在不断进步,但这份文件是意见稿,离政策落地还有一段时间。

而且,新条款有利也有弊,并不意味着未来的产品一定优于现有的产品,尤其是如果你对甲状腺癌、原位癌和轻症保额更关注,可以在近期结合实际情况进行购买。

如果已经有看中的重疾险,现在依然是投保的好时机,毕竟明天和疾病,我们不知道哪个会先到来。

最好的解决办法是,现在先买一份重疾险保着,等新规落地之后,我们再根据实际需求看看要不要加保。

本次重疾定义调整后,很多原有的重疾名称都增加了“严重”二字,而“严重”的标准,分别已经对应到条款中,并且很多判断的细节需要更多医学专业知识。

想要读懂这些专业条款,对于没有保险或医学专业知识的人来说可能会有一定难度。

如果有疑问的,可以直接私聊问我哦~