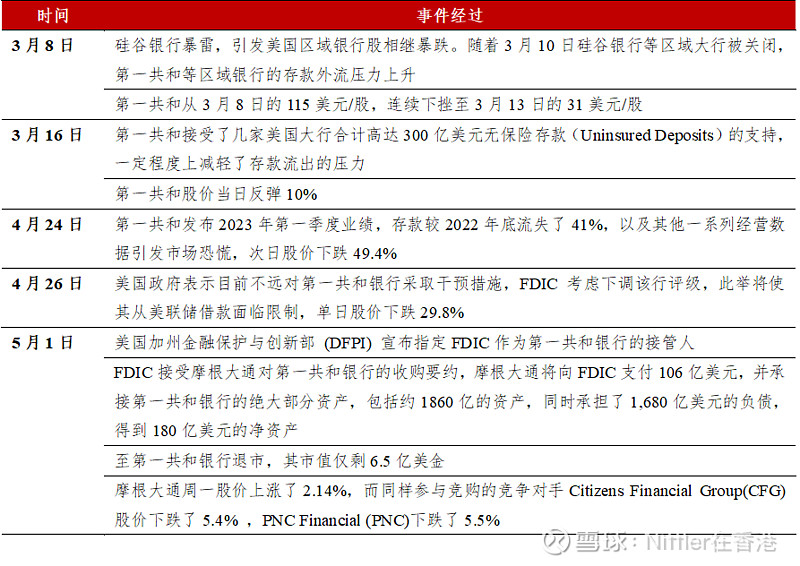

一、事件背景

5月1日,美国联邦存款保险公司(FDIC)接管了第一共和银行(First Republic Bank,FRB),同日FDIC接受摩根大通(JPMorgan Chase)对第一共和银行的收购要约,摩根大通将向FDIC支付106亿美元,并承接第一共和银行的绝大部分资产。

表1:事件发生时间线

Source: 公开信息整理

交易细节

根据摩根大通(JP Morgan Chase Bank)官方公布的信息,本次摩根大通将承接第一共和银行大部分资产和一部分负债。具体交易细节如下:

Ø 资产包括1730亿美元左右的贷款和300亿美元左右的证券,负债包括920亿的存款和280亿的联储住房贷款(FHLB advance),摩根大通不承担FRB的公司债务和优先股

Ø 摩根大通将向FDIC支付106亿美元对价,FDIC预计将在交易中损失130亿美金的保险基金

Ø FDIC对单户住宅抵押贷款和商业地产贷款将提供损失分担协议分担80%的损失,并提供5年500亿的固定利率融资支持

Ø 摩根大通将偿还3月16日美国大型银行提供的250亿美元存款,摩根大通的50亿美元将在收购合并中抵消

简而言之,摩根大通获得了约1,860亿美元的资产,承担了1,680亿美元的负债,得到180亿美元的净资产,同时向联邦存款保险公司支付了106亿美元,直观来看这笔交易将获得约74亿美元收益(摩根大通在收购假设中认为一次性收益是26亿美元,并将在2023年和2024年支出20亿美元的重组成本)。

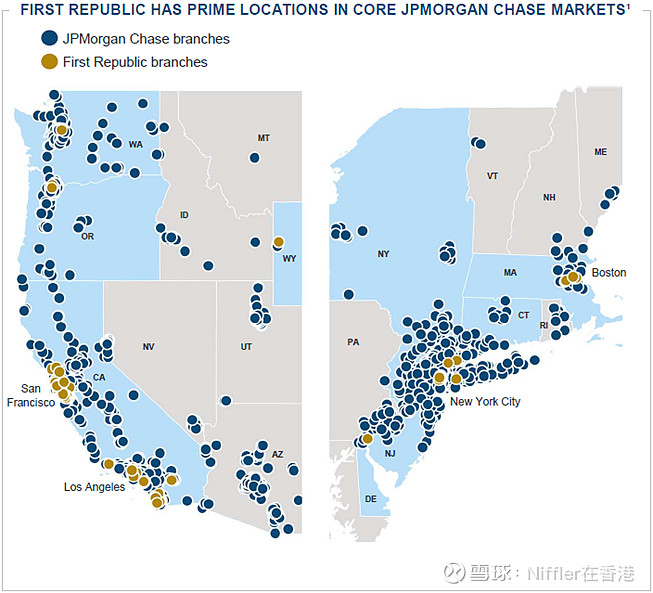

摩根大通预计,该笔收购预计每年将为摩根大通带来超过5亿美元的净利润,IRR超过20%,FDIC将分担单户住宅抵押贷款和商业地产贷款80%的损失,保障了交易的下行风险。此外,第一共和银行拥有83个营业网点(与摩根大通约50%的重合),以及约3,000亿美元的财富管理资产,摩根大通还将补强自身的财富管理网络。由此可见,该笔交易对于摩根大通。

Source: JPMorgan Chase

二、第一共和银行简介

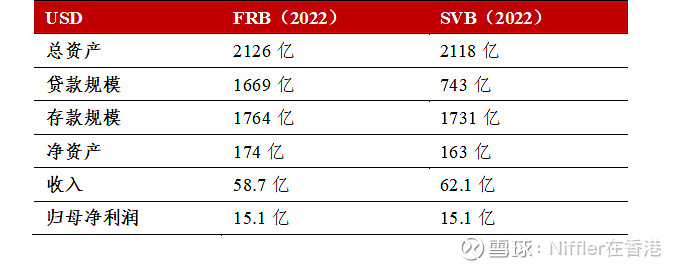

第一共和银行于1985年在加州成立,是一家传统的商业银行,2022年底规模在美国排名第14,与排名第16的硅谷银行相近。截止4月13日,其资产规模为2291亿,贷款规模1669亿,总存款为1039亿美元。

Source: 公司财报

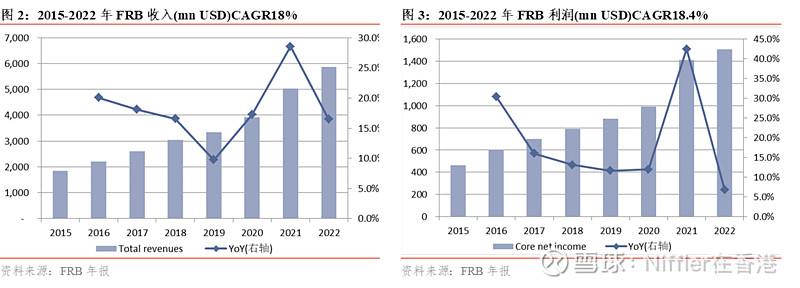

第一共和银行几十年来运营稳健,收入利润稳健增长,也为股东带来了可观的回报。从1987年IPO到2023年1月,股价年化增长率19.5%,远高于纳斯达克KBW银行指数的9.5%。

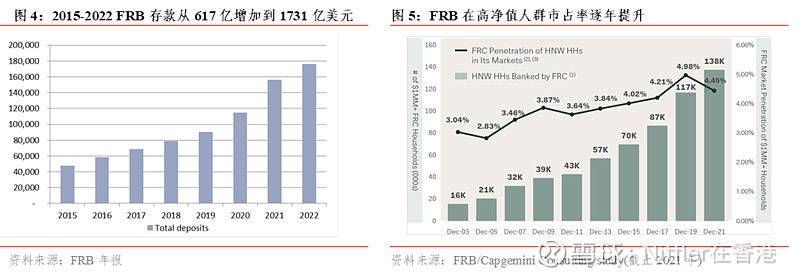

负债端公司存款从2015年的479亿增长到了2022年的1764亿,并且拥有全美13.8万家庭的高净值人群,市占率逐年攀升到了4.45%。

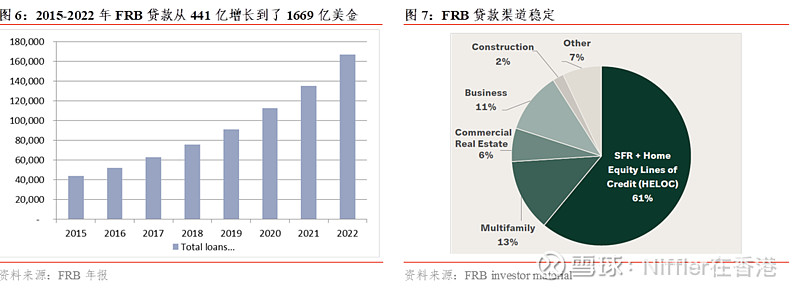

资产端,发放贷款从2015年的441亿增长到了2022年的1669亿美金,其中大部分是较为稳健的住房贷款,SFR(单户住宅抵押贷款)和HELOC(房屋净值贷款)占比在20年来都稳定在60%左右,并且37年来总的信贷损失仅有8bps,运营情况优异。

三、第一共和银行倒闭原因

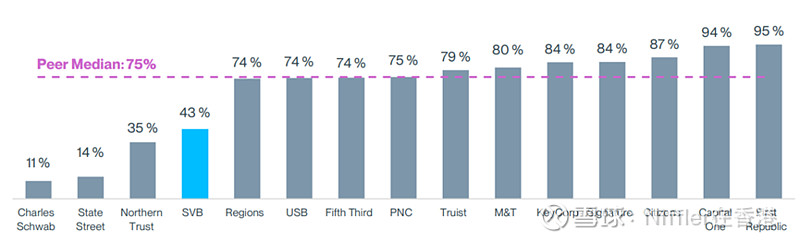

与硅谷银行相比,第一共和可谓是另一个极端。两家银行的相同点恐怕仅仅是规模相仿,并且在硅谷有较多业务。第一共和专注传统借贷业务,并在地产建筑领域较为擅长,而硅谷银行则擅长金融创新和投贷联动。截止2022年Q4,第一共和的投资证券(AFS+HTM+Equity Securities)仅占总资产的14.9%,贷款存款比则为95%。与之相比,硅谷银行投资证券占总资产比例达到了55.4%,贷款存款比仅有43%,过于冒进的资产配置导致了投资浮亏。

图8:SVB贷款占存款比例较低,而FRB贷款存款占比高

Source: SVB融资pitch book

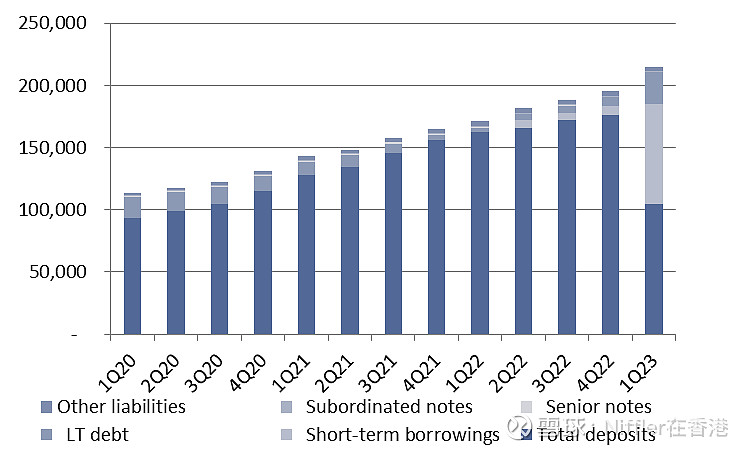

为何如此审慎和稳健的银行也逃不过被收购的命运呢?我们从一季报的业绩可以看出端倪。截止Q1,尽管第一共和的总负债规模仍然增加,但其存款从上一季度的1764亿下滑41%至1045亿,并且这1045亿中还包括3月16日几大银行提供的300亿无保险存款,也就是说实际上客户存款仅剩745亿美元。

图9:FRB负债端存款大幅下降,短期借款大幅上升

Source: FRB财报

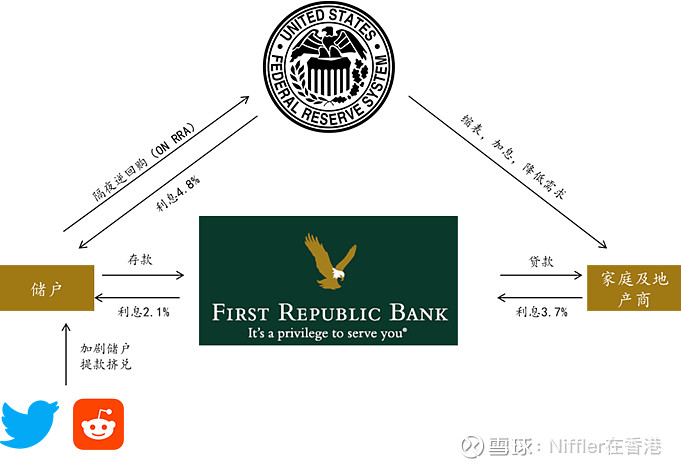

存款的大幅流失一方面是受到硅谷银行事件的波及,硅谷银行的倒闭导致了客户对区域中小银行的信任急剧下降,叠加社交媒体的推波助澜,急剧加速了挤兑的发生。与硅谷银行和瑞士信贷相同,挤兑一旦发生,就将是具有强反身性的预期自我实现的过程。另一方面,联储的高利率也导致银行存款失去竞争力,联储的隔夜逆回购利率高达4.8%,部分机构客户撤走存款继而投入到隔夜逆回购中。

图10:外部因素叠加造成了第一共和银行受挤兑

Source: 公开市场资料,FRB财报

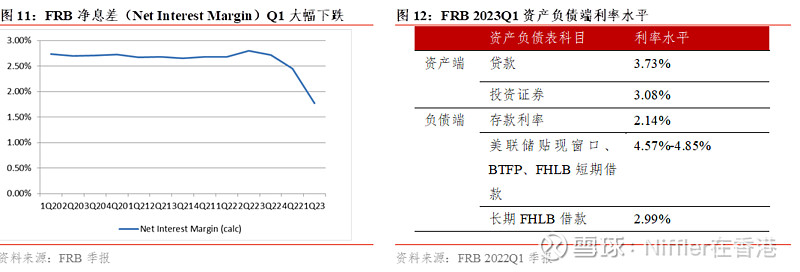

存款的大幅流失导致第一共和银行只能从联邦银行等机构获取资金填补空缺,short term borrowing从67亿大幅增加到了804亿美金,这部分包括了美联储贴现窗口、BTFP、以及FHLB短期借款等,平均利率在4.57%-4.85%,长期借款从73亿增加到255亿美元,包括长期FHLB借款,平均利率也在2.99%。

在传统银行分析架构下,加息环境下有利于银行获得更高的息差从而推动利息收入增长。花旗、摩根大通和富国银行三大银行净息差在一季度平均同比增长近80个基点至2.75%,然而第一共和银行的净息差却从2022Q4的2.45%下降到了一季度的1.77%。

究其原因,则是储户存款流失下寻求高利息资金造成的:正常情况下储户存款的资金端成本为2.14%,资产端发放贷款的收益则为3.73%,银行可以获得息差收益。但在贷款流失的情况下,银行寻求联储和FHLB的资金成本高达4.6%-4.9%,也就是说当前每一笔新增的贷款,第一共和都得依靠外部昂贵的资金补给,每一笔生意都是利率倒挂的赔本买卖,寻求美联储和FHLB支持无异于饮鸩止渴。

根据DFPI披露的信息,截至4月28日,第一共和的存款较一季度末又下降了11%至926亿美元,其存款流失情况在稳定以后再次出现,而各大银行在提供300亿美元存款以后也不愿再出手,其财务状况的恶化导致无法再获得更多美联储或FHLB的借款。根据Predictive Analytics,4月28日当周,第一共和银行股票空头从6300万美元提升到了3.76亿美元,而当时股票市值仅有6-7亿美金,这也反应了市场对第一共和的极度悲观。最终在预期自我实现的反复加强中,第一共和银行被FDIC接管。

四、美国银行业后续影响

对第一共和而言,事件的发生更像是无妄之灾:仅仅是因为硅谷银行的暴雷,就牵连了原本发展势头良好的第一共和银行被挤兑,而在存款流失后,面对高昂的联储短端利率,即使补充到了流动性,也不得不接受借贷利率的倒挂。

市场担心,如第一共和银行一样审慎经营的公司都被关停,那其他的区域中小银行岂不是也有存款流失继而导致挤兑的风险?

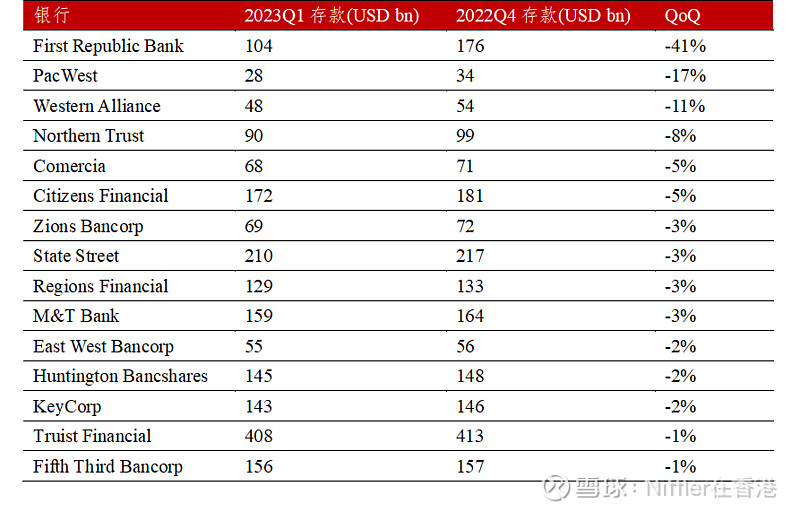

目前就一季度银行披露的财报来看,其他银行存款流失并没有第一共和那么严重。参考纳斯达克KBW银行指数,剔除大型银行,得到美国15家地区银行作为代表。我们可以看到其他银行并没有第一共和银行存款流失那么严重,当中仅PacWest和Western Alliance存款流失超过10%,因此倘若挤兑再次出现,较可能出现在这两家银行之中。

表:2023Q1美国中小银行存款流失情况

Source: 公司财报

但不可忽视的问题是,存款流失并不是硅谷银行的风险爆发之后才发生的,而是持续已久,并且是全行业的现象。前文提到随着利率提升,过去储户较低的存款面临极高的机会成本,而银行又难以提供足够有竞争力的存款利率,因此资金开始流向隔夜逆回购(Overnight Reverse Repurchase Agreements)等短期公开市场工具的货币基金,ON RAA规模目前已经达到了2.27万亿。美联储也意识到了这个问题,4月25日,纽约联储宣布将限制参与隔夜逆回购的企业类别,FOMC记者会问答上鲍威尔也表示联储也在认真关注隔夜逆回购市场。

其次,美国银行业40%的资产是按揭贷款,而90%以上的按揭贷款都是固定利率的,期限20-30年。随着美联储急剧加息,这些长期固定利率资产按照最新市场价格定价,已经贬值了20%以上。按照40%的占比,以及10倍的银行杠杆水平,预计众多银行80%的净资本已经被unrealized loss侵蚀,倘若存款持续流出,那么将继续出现如硅谷银行一样亏本变卖资产,最终难以为继而破产的情况。

美联储加息进程

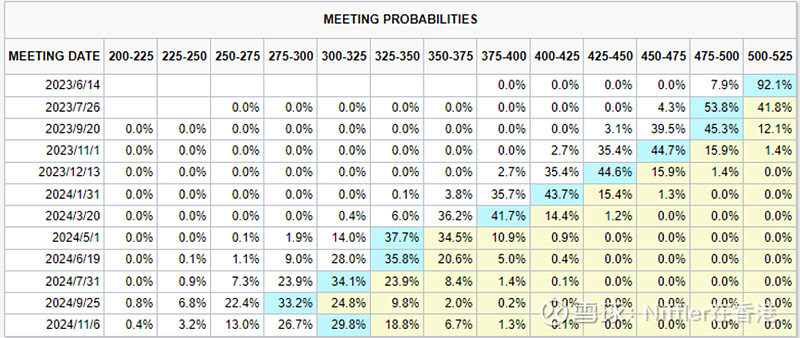

美联储5月3日举行了FOMC议息会议,会上如期加息25bps到5%-5.25%,会议要点如下:

Ø 关于加息,本次声明删除了“预计更多紧缩可能是合适的”的表述,改为了“委员会将考虑货币政策的累积紧缩,货币政策对经济影响的滞后性,和经济金融的形势”。未来政策将是持续评估的过程(on-going assessment),并依赖数据判断当前利率是否足够有限制性(sufficiently restrictive),并且会议已经开始讨论停止加息的问题。此外,鲍威尔记者会上表示鉴于通胀下降需要较长时间,美联储降息是不合适的。

Ø 关于通胀,美联储表示通胀从去年已经有所缓和,但通胀压力仍然大,通胀回到2%的水平的目标不变,但仍然有很长的路要走。

Ø 关于美国银行业,美联储银行业情况自三月以来总体有所改善,当前银行系统健全且具有韧性,美联储将持续观察监督银行业。银行业危机导致了信用进一步紧缩,对经济,招聘和通胀都造成了影响。鲍威尔表示中小银行在银行体系中有重要角色,并不希望大银行进行大规模收购。

总体而言,会议如期加息并暗示了停止加息的可能,市场预计本次是美联储最后一次加息,后续可能会有降息,但鲍威尔表示降息是不合适的,美联储不会降息。

图15:市场美联储加息概率

Source: CME FedWatch