第一部分:投资B股的原因

我们的市场有个奇葩市场,叫B股。早年的时候国药一致的大股东压盘低价增发大幅增加控股权,我们小股东被大股东玩弄于股掌之间,笔者也是被玩的苦不堪言,最后没有办法只好选择了B股,一拿就是好多年,倒也心安理得。投资B股这几年来看有几个非常大的好处:

1. B股不少股票长期折价50%左右,分红率是A股两倍,这样分红买入资金源源不断。

2. A股低价增发,对B股却是溢价增发。比如大冷2016年初的9块左右的增发价,而当年B股只有大概6港币,溢价接近100%,净资产增加,对老股东利好。

3. B股因为外汇交易,这几年得益于人民币贬值,因为价格锚定作用,坐收汇率上升的无风险收益(当然2012年前可能就是人民币汇率上升的风险了)。

4. 资产配置货币的多元化,有利于避免国内可能产生的各类黑天鹅。

5. B股这么多年只有退市和回购,并无新上市企业。大量长线投资者有钱就买,分红就买,长期自身造血功能十足,这么多年来,外资影响越来越少,长期投资者稳坐泰山。如果哪天因为资金流入,B股估值超过A股,笔者也绝不会意外。

首先来看看B股上市公司的质量。先来看看B股综合市场和沪深300、中证500、中小板、以及创业板的估值差别。

先来看看PE-TTM估值情况:

从上图可以清晰的看出,B股的长期PE-TTM走势居然和沪深300是比较接近的。

再来看看PB的估值情况:

更有意思,B股的PB居然长期比沪深300的还低!当然沪深300里大量的巨无霸超级赚钱企业,PE比沪深300高点,PB低点,也非常容易理解。

自然,再进一步研究钱,我们来看看其收益(没有考虑汇率变化):

B股和上证指数的走势图

B股2015年创新高,从2005年最低点算起,B股涨幅(341 - 50.32)/ 50.32 = 577%;上证综指涨幅(3253 - 998.23) / 998.23 = 225%,B股远超A股。(当然有人会认为从2008年低点算不合理,那么有兴趣的朋友可以从2007年高点算起,或者从2008年低点算起,都可以)

看看和沪深300的走势对比图。

沪深300在2015年也没能创新高,从2005年低点算起,沪深300涨幅(3482 - 807.78)/ 807.78 = 331%,还是远低于B股。

和创业板指对比

从2010年创业板上市开始算起,B股涨幅:(341 - 207) / 207 = 65%;创业板指涨幅:(1902 - 986) / 986 = 92.9%,创业板指好过B股一点。

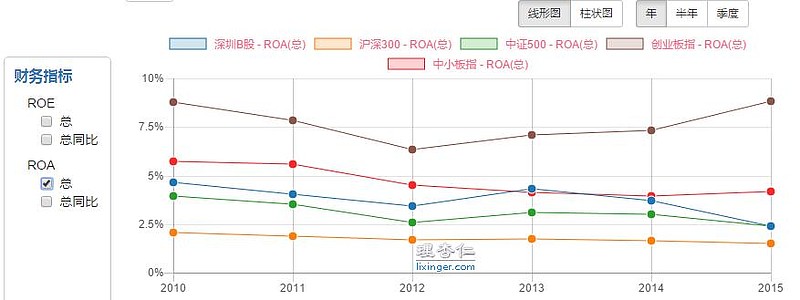

从长期收益上看,B股指数元跑赢上证指数和蓝筹代表的沪深300。从资本回报率上我们再来看看B股市场情况如何:

无论从ROA还是ROE上看,B股公司资产回报率还是要优于同期中证500,整体上介于中小板和中证500之间,也算满意。

那么我们根据以上数据可以大概得出以下几个结论:

1. 从估值上来讲,B股趋于沪深300,但收益率好于沪深300。

2. 从资产回报率方面讲,B股接近于中小板,但估值却远低于中小板指。

以上投资没有考虑汇率变化以及分红再投入影响,如果考虑以上两个因素,B股的长期收益率应该还会更高一些。

---------------------------------------------------------------------------------------------------------------

第二部分 深圳B股市场和上海B股市场

当然,我们知道深圳B股的质量要高于上海B股不少。我们再分成两个市场看看:

首先还是看看估值。

从PE、PB看,深圳B股的估值居然比上海B股的估值都还要低,从绝对值的差距上看,深圳B股的盈利质量应该是高于上海B股不少。下面我们再通过ROE来验证一下:

对比结果也比较清晰的验证了上面的想法。

当然我们并没有深圳B股指数和上海B股指数的相关资料,也就无从验证谁的收益率高了,当相信B股的老股民心里应该都觉得深圳B股投资收益率要高一些。

------------------------------------------------------------------------------------------------------

第三部分 折价的B股

有人说是因为B的流动性较低,所以折价,我们来看看真实情况。从理杏仁数据的最新折价信息来看:

近100只B股里,事实并非如此,我们很新奇的看到海南航空居然是高估的。再来看看按实时汇率兑换过后的历史折价:

可以看出:历史山从2013年过后,海航B就很少折价了,而是溢价交易。而只有在2015年A股出现暴涨的时候,这个才出现折价交易。

我们再多看几个我比较熟悉的例子:

a. 一致B

一致长期看是大牛股但却是比较稳定的那种,我们来看一下过去的一些表现:

1. 2011到2012年熊市阶段,折价率快速上升。B股跌幅领先于A股,跌幅还大于A股。

2. 2012年到2013年阶段,B股率先走出熊市,并且在反弹阶段,折价率大幅减小。表现为B股涨幅高于A股。

3. 2013年到2015年阶段,折价率再次逐渐上升,随着A股的牛市越大,折价率越高。也就是在牛市走势下,A股的涨幅领先于B股。

4. 折价率整体的波幅相比于过去更加平稳,大概是因为长期投资者越来越稳固的原因。

b. 张裕B

1. 2011年B股领先A股见顶。

2. 此后张裕开始了慢慢熊市,B股折价率缓慢攀升,直至稳定。可见B股对于杀估值要猛于A股。

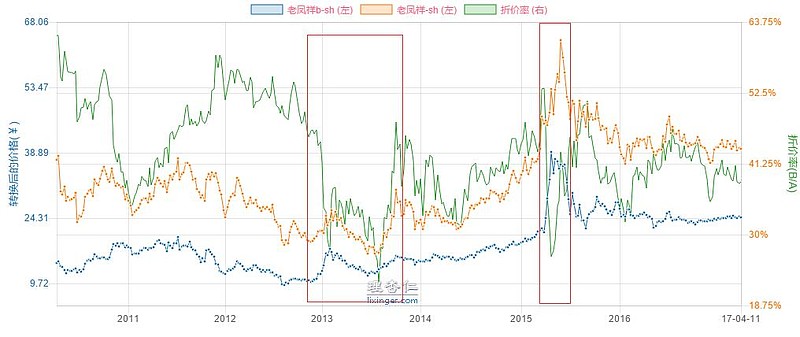

c. 老凤祥B

这张图非常有意思,老凤祥B太稳定了,以至于B股从来都是波澜不惊,而其中折价率的几次大幅波动,居然都是A股的暴涨暴跌造成的。

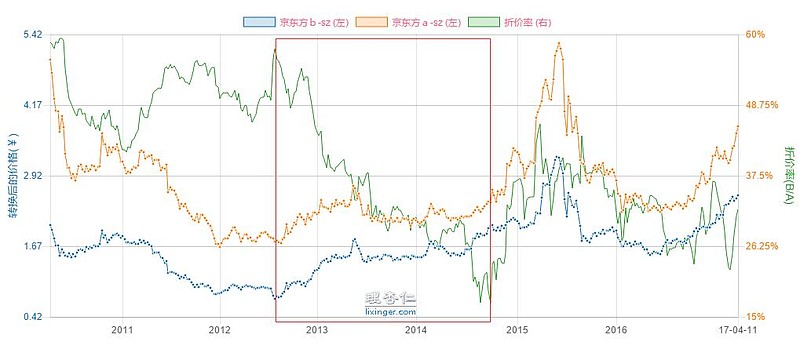

d. 京东方B

1. 2013年到2014年小牛期间,折价快速下降,B股涨幅远超A股。

2. 2015年和2016年开始的公司回购,造成折价率下降,大股东行为不可小觑。

e. 长安B

1. 历史上长安汽车成为大牛的那三年,B股的涨幅远超A股,并且在股价上也要超过A股,居然还有溢价的情况出现。

2. 但成长性不在,B股的跌幅也要强于A股。

整体上做个归纳吧:

1. B股能够领先A股见底或者见顶。

2. B股对于确定性较强的票,长期看比A股更加稳定——上涨期涨幅慢于A股,下跌期慢于A股。

3. B股对于成长性较强的票,疯狂程度强于A股,但一旦悲观预期加强,跌幅也就远大于A股了。

-------------------------------------------------------------------------------------------------

最后 B股的未来

过去B转A或者B转H已经带了一定的投资机会,但当前深基地B的被叫“中止”,似乎又带来了一些变数。对于未来B股会怎样?笔者不知道,但可以罗列一下几种情况供参考:

1. B股就这样接着下去。B股当前的资产质量还算是不错,尤其是深圳B股,其中无论是稳定成长波动性较低的长线票,还是困境反转型的票,都是聪明投资者的最爱。为什么投资B股最开始的5条原因,笔者这里就不再啰嗦了。

2. B股慢慢出现一些转机,比如B转A或者B转H,或者回购注销政策,那么B股会有不少套利机会,这样的套利机会往往也能带来可观收益。

3. B股出现政策解决方案,笔者相信因为大部分B股折价,长期坚守B股的投资者能够获得部分一次性政策红利,当然笔者估计部分长线投资者并不愿意这种景象快速发生,他们认为这件事来得越晚越好。![]()

(改文章首发于微信公众号:理杏仁 网页链接)