估值:样本在2016-07-01更新,全市场共2876只上市公司。

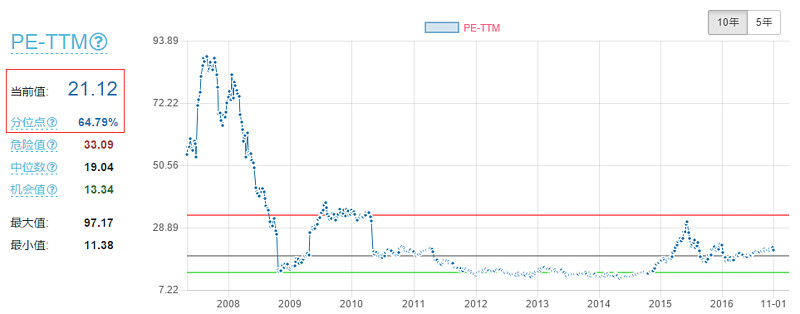

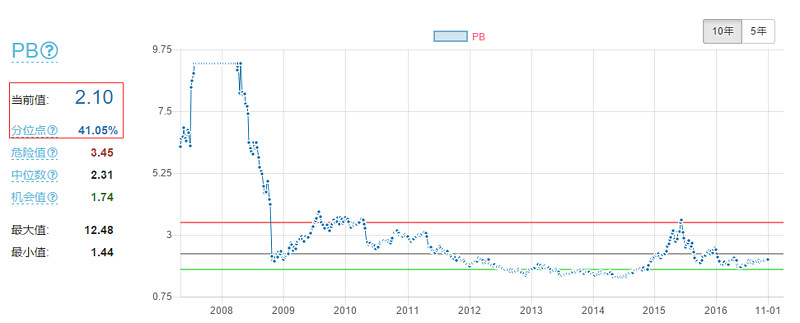

从加权PE-TTM和PB看,当前估值并不见高,也不见低。

从加权PE-TTM和PB看,当前估值并不见高,也不见低。我们再来看看比较能反应市场情况的中位数:

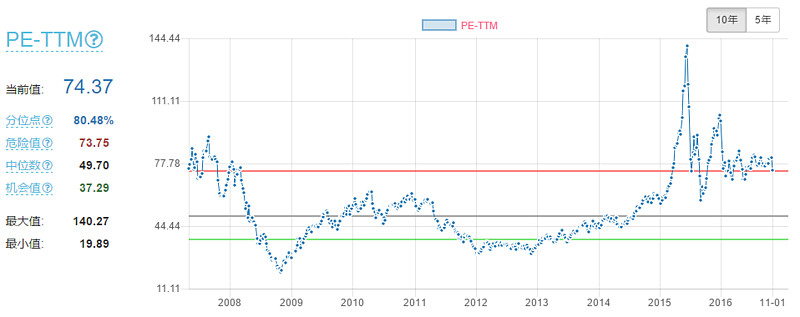

从中位数看,当前估值水平接近与2007年,估值高自然无疑。当然这里涉及到样本数问题,2008年到现在股市大扩容,扩容的又绝大部分是小盘股,所以中位PE上移似乎也正常;另外当年是周期股盛年,PE较低,而目前周期股亏损的厉害,也拉高了中位数PE。所以对中位数大家也不必太在意。

从中位数看,当前估值水平接近与2007年,估值高自然无疑。当然这里涉及到样本数问题,2008年到现在股市大扩容,扩容的又绝大部分是小盘股,所以中位PE上移似乎也正常;另外当年是周期股盛年,PE较低,而目前周期股亏损的厉害,也拉高了中位数PE。所以对中位数大家也不必太在意。=====================================================================

盈利:

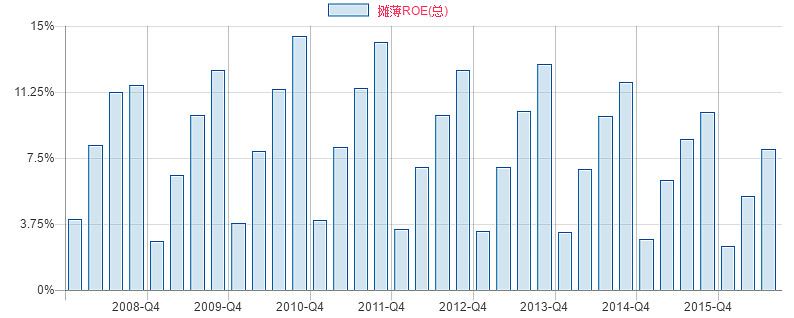

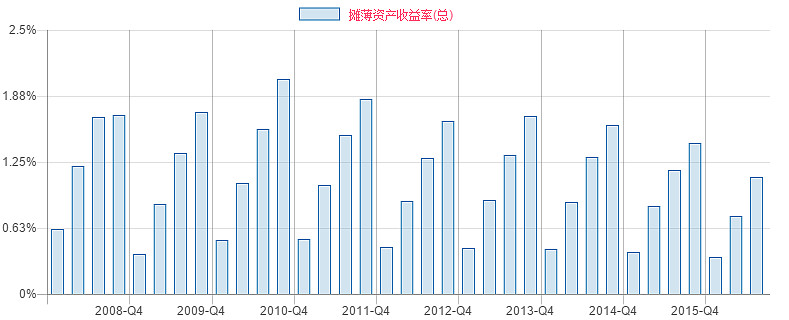

1. 摊薄ROE(对于指数和行业,无法使用使用加权ROE,还望读者见谅)

可以很清楚的看到,ROE从08年上升到10后,此后一直呈现出下降趋势,目前整体的ROE还处于同比下降中。整体的A股上市公司赚钱的能力是越来越差。

可以很清楚的看到,ROE从08年上升到10后,此后一直呈现出下降趋势,目前整体的ROE还处于同比下降中。整体的A股上市公司赚钱的能力是越来越差。2. 摊薄ROA

摊薄ROA跟ROE类似,还在下降中。

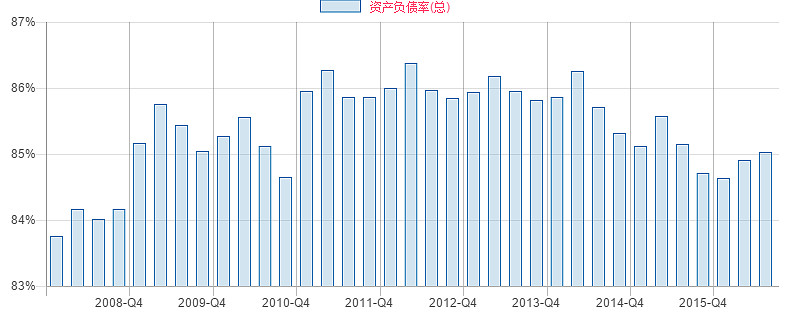

摊薄ROA跟ROE类似,还在下降中。3. 资产负债率

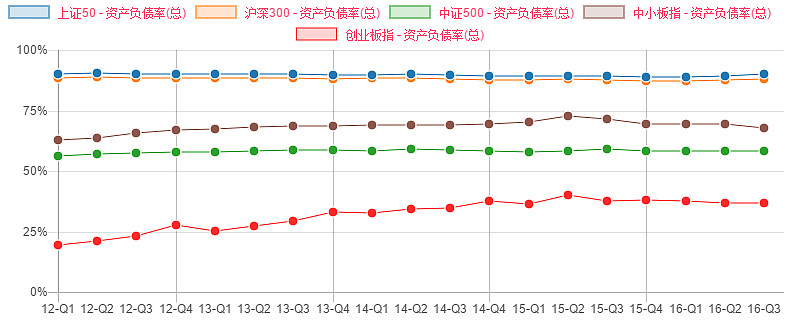

15年的大牛市导致企业资产负债率下降,这种企业降杠杆的过程也确实奇葩。15年大牛结束后,企业整体的杠杆又开始缓慢提升。

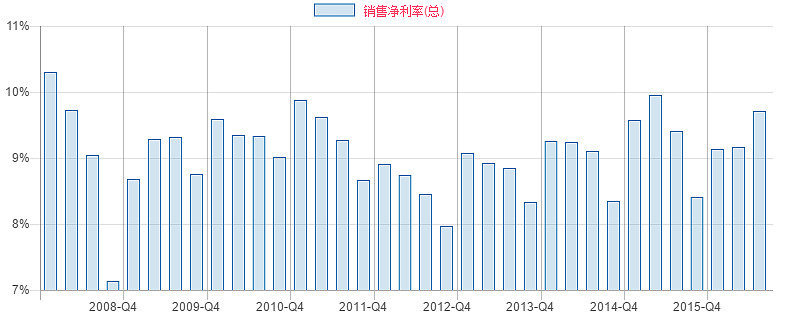

15年的大牛市导致企业资产负债率下降,这种企业降杠杆的过程也确实奇葩。15年大牛结束后,企业整体的杠杆又开始缓慢提升。4. 销售净利率

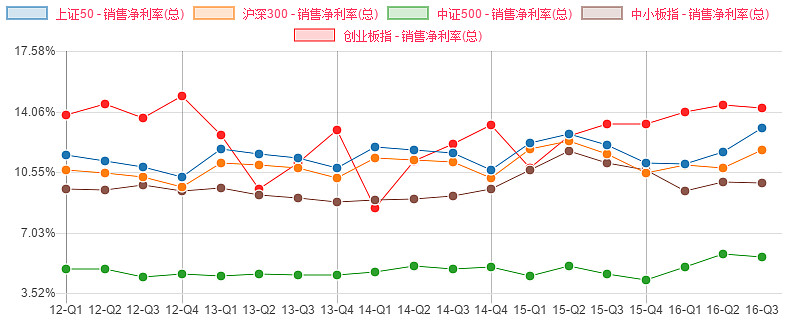

15年前半年的销售净利率不错,16年Q3的却又明显的增长,供给侧改革初见成效?

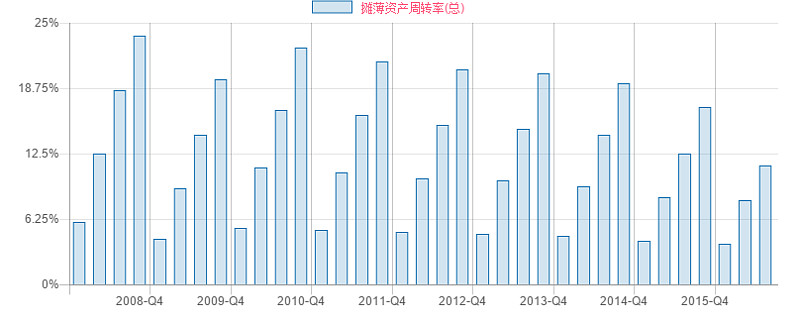

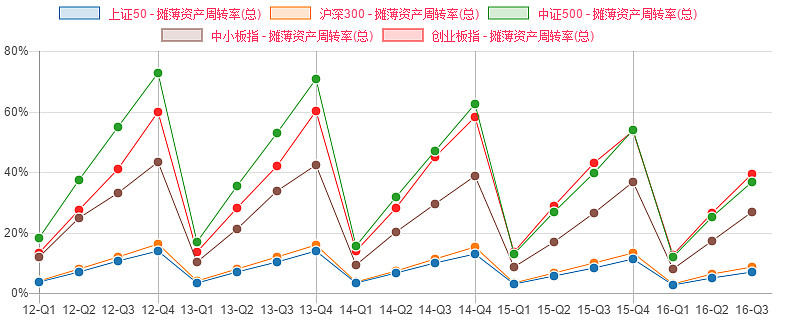

15年前半年的销售净利率不错,16年Q3的却又明显的增长,供给侧改革初见成效?5. 摊薄资产周转率

资产周转率下降的也是比较明显。当然跟2015年牛市相关,尤其是大量的增发导致资产收益率的下降。

资产周转率下降的也是比较明显。当然跟2015年牛市相关,尤其是大量的增发导致资产收益率的下降。以上是整体的市场环境,我们市场的ROE还在持续走低,这一状况相对于2016年Q2并没有好转。从PE和PB两个指标看,正好对应于我们A股的ROE,PB相对低一些,而PE相对高一些,这样的一种情况要得到改善也就只能看企业的未来盈利能力了。

=================================================================

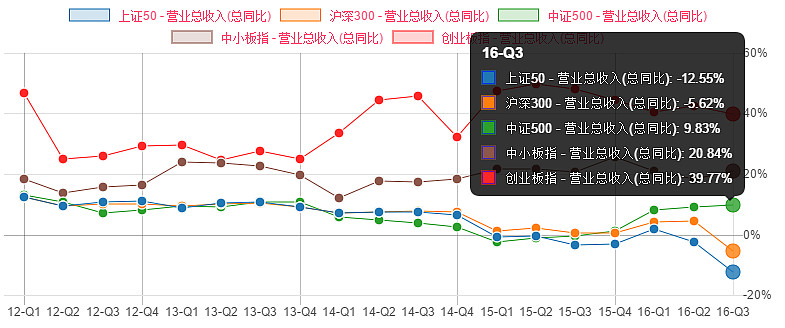

分指数看,上证50、沪深300、中证500、中小板指、创业板指(因为其股本相对固定,所以看营收增长还是相对有意义的)

1. 营收增长

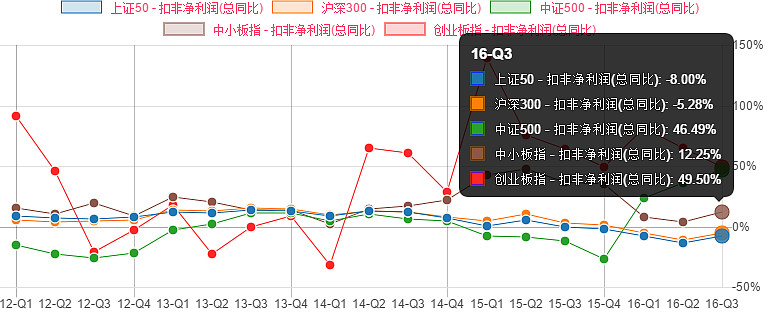

2. 扣非净利润增长

2. 扣非净利润增长 从扣非净利润的表现看,上证50和沪深300同步走低,中小板的扣非净利润增长不如营收增长;但创业板指同比要优于营收增长(这里要考虑温氏股份,剔除后净利润增长同样小于营收增长,尼玛,温氏股份就不应该在创业板啊!)另外中证500这个奇葩大幅增长,我还没查明原因,跟成分指变动有关,回头再认真查查?

从扣非净利润的表现看,上证50和沪深300同步走低,中小板的扣非净利润增长不如营收增长;但创业板指同比要优于营收增长(这里要考虑温氏股份,剔除后净利润增长同样小于营收增长,尼玛,温氏股份就不应该在创业板啊!)另外中证500这个奇葩大幅增长,我还没查明原因,跟成分指变动有关,回头再认真查查?因为指数的样本每年调整两次,很多数据因为样本调整会有所失真,所以以下数据仅作宏观上的大概看看,并不作为直接参考。

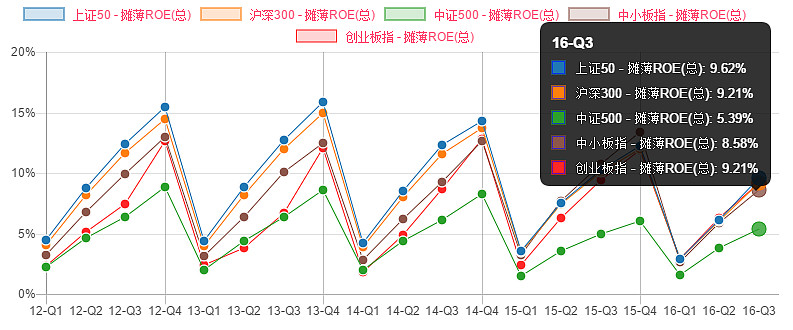

3. 摊薄ROE

主板ROE继续下跌,创业板也跌,但跌幅好于主板。难道要通过这种方式,让创业板ROE慢慢超越主板?

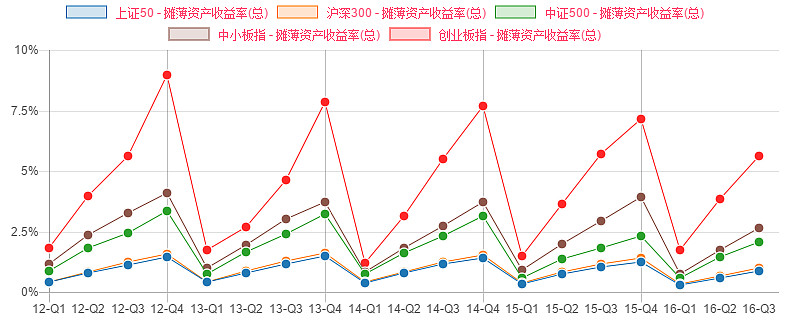

主板ROE继续下跌,创业板也跌,但跌幅好于主板。难道要通过这种方式,让创业板ROE慢慢超越主板?4. 摊薄ROA

除了中证500同比略有上涨之外,其他的全部同比下跌。

除了中证500同比略有上涨之外,其他的全部同比下跌。5. 资产周转率

除了中小板指略有一点点增长外,其他全部同比下跌。创业板同比下跌3.6%,下跌的最为厉害。

除了中小板指略有一点点增长外,其他全部同比下跌。创业板同比下跌3.6%,下跌的最为厉害。6. 销售净利率

前面我们看过主板的销售净利率在提升,问到是不是供给侧改革的影响。但这里可以清晰的看到我们各大指数的销售净利率都在同步提升,为什么在看似宏观比较差的现在其他都在下降的情况下,销售净利率反而能够提升?是转型出了一定的成效吗?

前面我们看过主板的销售净利率在提升,问到是不是供给侧改革的影响。但这里可以清晰的看到我们各大指数的销售净利率都在同步提升,为什么在看似宏观比较差的现在其他都在下降的情况下,销售净利率反而能够提升?是转型出了一定的成效吗?7. 资产负债率

中小板略有下降,其他倒也变化不大。

中小板略有下降,其他倒也变化不大。=====================================================================

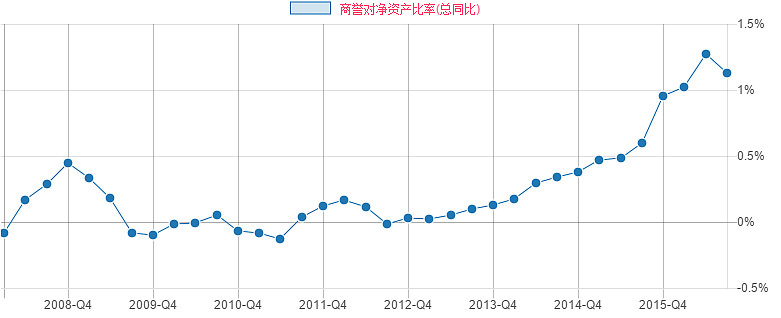

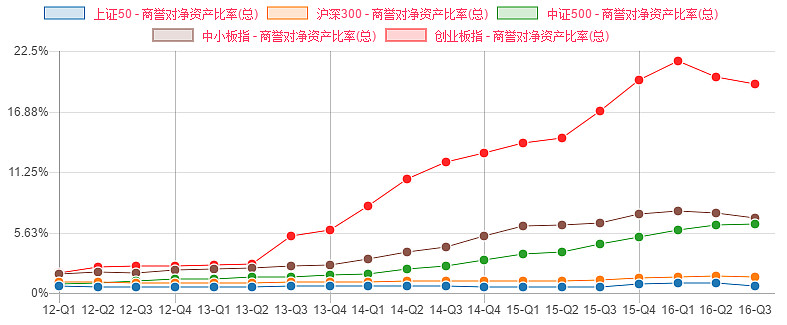

最后附上一个商誉对净资产比例(个人比较喜欢的一个判断牛熊的指标)

沪深全部:

各大指数:

各大指数: 比较明显的创业板指在2016年Q1见顶。

比较明显的创业板指在2016年Q1见顶。注:以上数据源自于理性人网站。@今日话题