$国药股份(SH600511)$ 在我理想的长线股中,国药股份是其中之一。国药集团下的一致和股份南北两家各有特色,也是少有的此轮医改中政策上能够受益的企业。虽然股份的资产重组还没有完成,但其三季报还是要大概分析一下。

分析开始前,我们还是对其重组的四大标的做个简短的分析。此次重组涉及资金61个亿,涉及到国控旗下的四大子公司:国控北京、北京康晨、北京华鸿、天星普信,分别作价:27.80亿 100%股权、10.28亿 100%股权、12.65亿 60%股权、10.71亿 51%股权。根据其2016年最低净利润补偿协议来看,其净利润在2016年分别至少要达到:2.50亿、1.6亿、0.63亿、1.7亿。对应PE分别为:11.12、13.17、16.23、12.34,说实话价格还是比较便宜的,这点大股东无论是在一致还是股份上,做的都比较公允,可圈可点。其中北京华鸿依托于三菱商社、美迪发路两家日本著名医药企业的股东背景,形成了以代理、销售新特药、进口药、合资药等名优产品为主的品种经营特色。相对成长性要好很多,因此也明显偏贵一点。重组过后的股份将形成四大业务:

1. 国控旗下北京地区分销的唯一的子公司,彻底解决和母公司的同业竞争问题。可以预期这一块业务的成长性会相对较低,并且上升空间偏小。

2. 国内唯一一家市场份额在80%以上的麻醉镇痛药一级分销企业。这是我长期来看非常喜欢股份的一大原因。

3. 血液类一级分销企业。这一块成长性还不错,并且壁垒很高。

4. 特色专科药的一级经销商。这一块在北京华鸿旗下,目前60%股份,因为相关背景,成长性也不错。

另外股份以25.1元的价格面向9位机构费公开发行4500万股,募集配套资金11.3亿,这个感觉有点亏,以股份32.29的价格看,这帮机构已然已经赚足近30%![]() ,实在是让人郁闷。

,实在是让人郁闷。

重组后大股东占比从44%上升到55.09%,表明大股东对其的看好。2016年股份按5.7亿净利润(毛估),加上收购的四家,净利润估计能达到11亿,按7.7亿股计算,其市值将达到248亿,折合PE 22.5,收购后股份的估值将下跌不少,这也是一级市场低价收购带来好处。

以上是个简短分析,目的是为了对股份的重组有个大概的理解。接下去还是看看其三季报:

1. 营收99.18亿,同比增长9.34%;单季33.94亿,同比增加8.37%,环比增加4.25%。营收单季再创历史新高。

2. 毛利率7.64%,同比下降0.41%;单季7.80%,同比下降0.75%,环比略增0.11%。从毛利率上来看国药的医药分销速度应该是大于麻药的增长。麻药增长率从2013年的19%下降到2015年的11.77%,难道2016年还在进一步降低?

3. 三项费用率2.69%,同比下降0.68%。其中管理费用增长4.02%,销售费用减少12.85%。销售费用的减少不知道是否和医药有关,整体而言,成本控制做的还是蛮好的。

4. 对联营企业投资收益0.99亿,同比增长25.72%,看来青海麻药原料药开始走好了啊。

5. 归属于母公司净利润4.35亿,同比增长11.22%;扣非净利润4.30亿,同比增长12.17%;整体而言非常平稳。

6. 股东权益34.05亿,同比增长20%。

7. 营业活动产生的现金流量净额2.83亿,同比减少25.95%;减少的稍微有点多,但没什么问题,再看看吧。

8. 三大报表其他没什么好说的,股份这种确定性非常高的票,实在没什么惊喜![]()

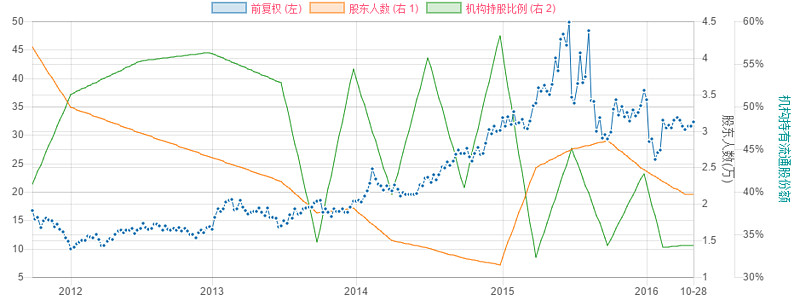

9. 股东人数从年初的2.4万人减少到2.13万人

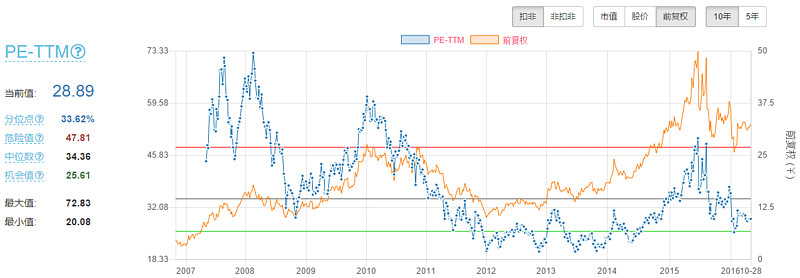

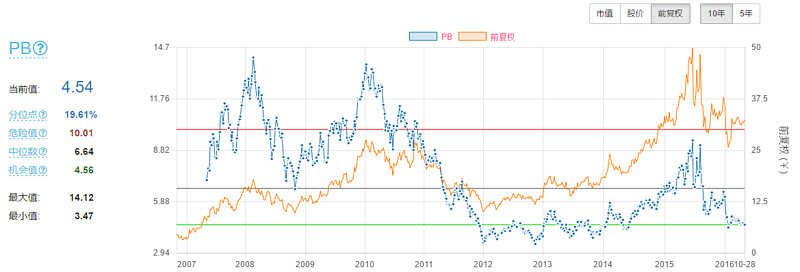

10. 我们再来看看估值:

注:以上数据来源于理性人网站。

结论:股份的确定性增长还是蛮不错的,但是现在近29倍PE,也稍微有点贵。重组后的股份估值会降低一些,但限定于北京的医药经销商的角色会产生两个问题:a. 影响其中长期的发展; b. 分销业务占比大幅提升,部分抵消了我们更为看好的麻醉药业务。

注:个人目前不持有国药股份。季报点评只为做个记录,还望读者独立思考,理性决策。@今日话题