$国药一致(SZ000028)$ $一致B(SZ200028)$

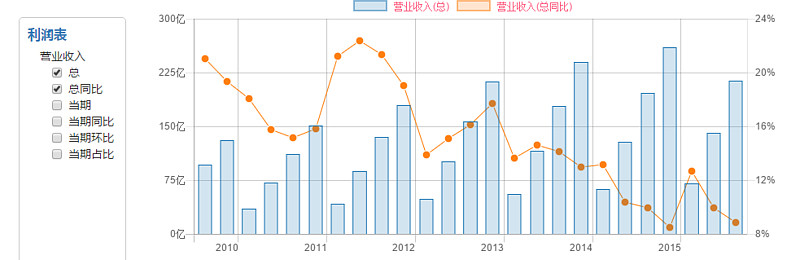

1. 先看看营收,Q3一共214亿,同比增长8.8%。

Q3单季73.32亿,同比增长6.79%,环比增长4.22%,再创历史新高,Q2小幅下滑的态势得以扭转,解除了一大危险(最担心一致的营收出现滞涨的情况)

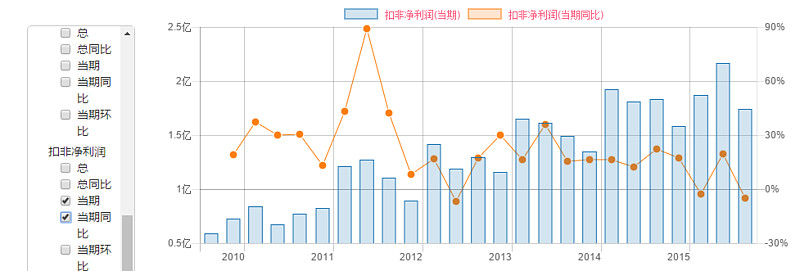

2. 一致好的地方不在于营收增长缓慢,而在于我们预期的净利润的持续高于营收的平稳增长。

扣非净利润同比略增3.94%,单季1.74亿,同比下降4.89%,环比减少19.8%,大家可以看上图,环比出现大幅减少的时间非常少。这个很有意思,自然是我最不愿意看到的一点。

3. 先看三项费用率

三项费用率进一步下跌,问题不出在这。

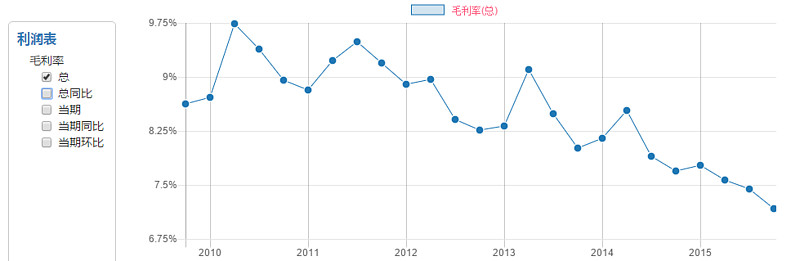

4. 再看毛利率

很明显下降的比较厉害。我们再来看看具体的数据

# 前三季度为7.17%,同比下降0.52%

# Q3单季毛利6.65%,同比西江0.66%,环比下降0.67%。

# 很明显,毛利率还再进一步下跌,是净利润增速比预期低的主要原因。

# 个人认为一方面工业占比进一步下降,制剂类业务增速进一步负增长;另一方面可能略微做低点业绩,反正今年还有一大笔投资收益垫底,明年好再稳定点。

5. 对联营企业投资(万乐)收入3600万,同比下降8.66%,结合国药一致的概况看,工业确实不理想,医改对药企的打击不是一点点。关于医改,以后得空再好好说说,确实是发声的人太少。

6. 资产负债表方面并无什么异常,跟二季度差不多,就不多说了。

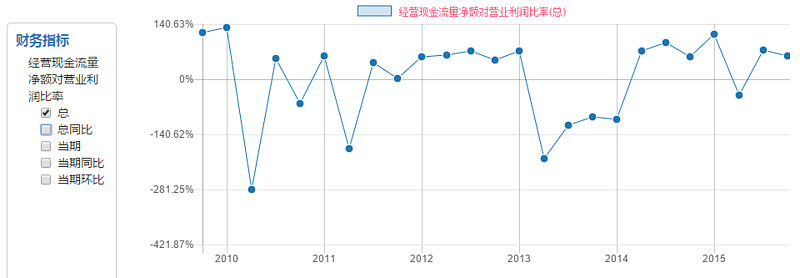

7. 经营活动产生的现金流量净额达5.30亿,同比增加29.86%,这个比较不错。

从经营活动产生的现金流量净额对营业利润的比例来说,整体上来看从2015年开始持续表现不错,跟医改让医院少占用流通企业现金应该还是有一定关系。但问题是,一致现在手头那么多现金,如果不医院不过多占用现金,对一致不是啥好事啊。![]()

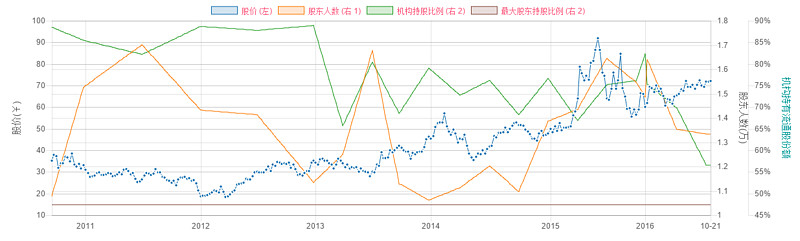

8. 股东人数从年初的1.5万下降到现在的1.33万,算是近5年新低,有点意思,国药一致筹码锁定良好啊。

B股,三季度几乎一直横线,超强走势,我们来看看几家比较重要的机构:

# 战略大股东CMG首次在Q2破天荒增持51万股,这很有意思, Q3没动。

# Value paterns,一改我对其不好的印象,居然还增持47万股。

# 国泰君安再次增持接近60万股,首次逼近惠理。

# 看来机构很看好B股啊![]() 目前看机构增持资金稍微被套,不过看四季度吧,惠理这厮最喜欢玩高抛低吸(不过从我跟踪这几年看,差不多五五吧,好几次还做丢了

目前看机构增持资金稍微被套,不过看四季度吧,惠理这厮最喜欢玩高抛低吸(不过从我跟踪这几年看,差不多五五吧,好几次还做丢了![]() )。

)。

注:个人重仓持有一致B,以上分析难免有个人色彩,望投资者理性思考。