公司简介

1999年底税友前身龙山有限公司成立,由古越龙山(40%)、西安交大(30%)和思驰电子(30%)共同出资建成,此后历经多次股权转让,终于在2010年底思驰电子和龙脉软件、杭州润智、章浩分签订协议转让,约5000万的价格拿下几乎整家公司的股权,从此走上张镇潮绝对领导的时代。2018年3月份7400万元重金采购阿里云系统软件和硬件,此时很明显中标个税app早已确定,2018年10月张镇潮以2.13亿的价格拿下25.27%的股权,从间接控制(58.54%控制思驰电子)转变直接控制人,这部分股权以现在158亿的市值算差不多35亿,5年不到的时候增值15倍多,不可谓不惊艳。无疑2018年拿到全国个税管理系统的项目开发后,张老板便有上市准备,此时手持金税三期概念的张老板估计信心十足。

老板张镇潮1967年出生,现今56岁,浙江上虞人,工商管理学硕士,除此之外网络上几乎查不到任何信息,可谓十足的低调了。公司2002年就成为河北省税务局系统合作商;2007年组建数据分析服务部,服务多个省级税务系统;2010年中标金税三期2个核心项目。可见税友很早就成为了国家税务系统开发者里的一员,后面逐步承担的越来越多,并最终拿下全国统一个人税务管理系统这个大项目,也可谓实至名归。

公司业务介绍

企业财税服务

该业务起始于2016年,短短两三年时间就做到9个亿,应该说还是蛮厉害的。该业务主要服务对象中小微企业,分成三块,一部分是直接面向客户的部分,主要提供税票管理、财务核算、风险管理等工具服务;另一部分是给代账公司所用,很多小微企业为了减少财务成本,这部分业务外包给了代账公司,代账公司使用税友的软件工具,并为其提供一系列培训服务;最后就是这两年发展起来的创新Saas业务,主要包括PTS(薪酬个税社保)、GTS(集团税务)、ETS(灵活用工税务平台),其中ETS为公司当前主要发展业务。

税友财税工具主要面向对象是中小微企业,功能有限,主要是解决一些小微企业的基本财税管理工作。过去几年收入情况如下:

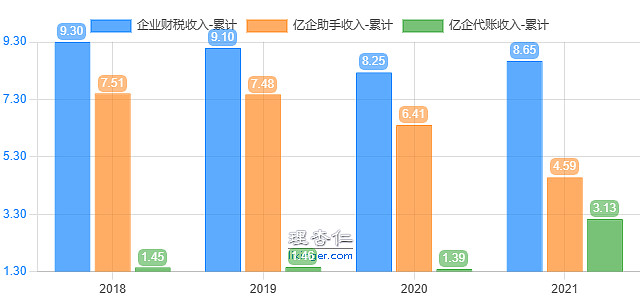

(上图)公司过去4年企业财税收入基本保持稳定,略有下降,2021年因为计量方法修改,不同于2020年,代账公司和企业客户收入有所变化。

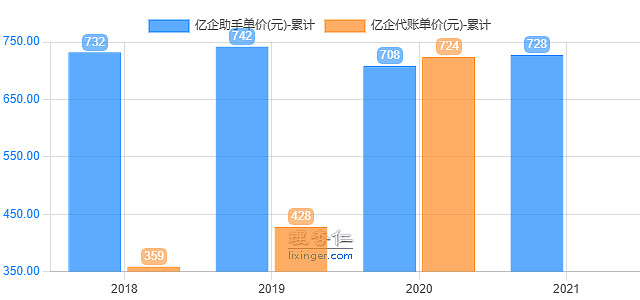

(上图)公司过去的单价也基本保持稳定,90%以上的客户是一年内客户。随着代账公司的增加,公司也开始着力发展这一块业务,故而2018年业务初期单价较为便宜,后来逐渐增加。通过公司数据表明,代账公司这一块业务应该是按服务的企业个数收费的。

2021年公司基本上已经完成了所有服务Saas化。我们看到传统客户客户使用有下降趋势,取而代之的是公司大力发展代账公司,这一打法是比较符合公司策略的,因为代账公司在获客成本上明显较低,这一竞争策略抵消了直接面向小微企业用户数减少的问题,稳住了收入。

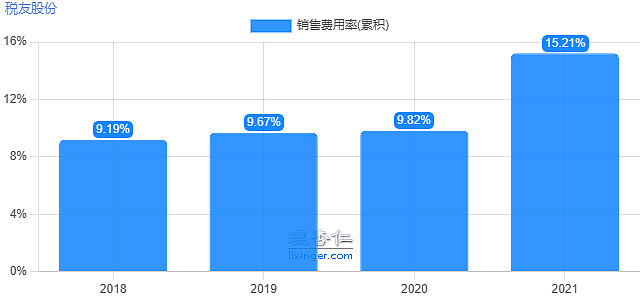

(上图)随之而来的是公司的销售费用率的大幅上升,猜测随着公司的代账客户的开发,存在着一定的让利行为。

最后关于公司创新Saas业务,包括PTS(薪酬个税社保)、GTS(集团税务)、ETS(灵活用工税务平台),公司似乎给与了很高的期待。这几块业务名字听着蛮高端,我一个个解释下,PTS(薪酬个税社保),就如其中文名,其实就是帮忙员工计算薪资、社保以及个税的一个工具;GTS(集团税务)将集团内部各个子公司的开票收票以及对应的税收申报数据进行集中管理;ETS(灵活用工税务平台)这个是将所有灵活用工人员的对应的薪酬、个税、社保管理单独提出来做成了一个处理平台。这块业务2020年有7924万收入,2021年9261万收入。整体上来说名字虽然看着很响亮,但实际上不过是一个工具,PTS就只是个简单的算薪工具,GTS是在用友金蝶财务系统之上增加了一个税务管理的补充,并无多大创新,和公司单独列出来的创新Sass并不太符合。

我们可以看到公司成功抓住了2016年到2018年三年正规军市场相对薄弱的高速发展期间,做出了上十亿的收入,体现出了正规军对抗市场杂牌军的优势,也体现出了管理层的能力;但随着金蝶用友在软件模块化以及云化的完成,中小微业务的发展成本大幅下降,税友进一步成长的空间就被限制住了。金蝶2021年小微企业收入达到5.28亿,同比增长82.70%,用友小微企业2021年收入5.09亿,同比增长111.20%。虽然总量比金蝶和用友还高一些,但对比于金蝶用友这一块的收入增长速度,税友明显落于下风,我们看到2018年后,税友客户总量反而逐年减少。随着代账公司也进入用友金蝶的扩展范围,税友还有业务继续下滑的风险。

TO B业务总结

公司的企业财税服务收入这一块整体而言属于技术含量比较低的工具型业务,未来竞争格局不被看好。主要原因有三点:

1. 这一块业务竞争激烈,公司沉淀不足,无法形成规模优势以及成本优势,也不存在差异化竞争的可能,绝大部分客户又只是小微企业,和中大型企业的财税系统的高壁垒不,这类工具不存在转移成本问题。

2. 过去金蝶用友主要争夺于中大型客户,他们模块化+Saas化后,提供小部分功能出来就可以满足小微企业需求,开拓小微企业的成本已经比较低廉,成本上税友已经不占优势

3. 小微企业在成长后需求进一步增加的情况下,税友目前的技术积累无法满足,故而赚不到企业成长的钱,而这部分企业就很容易持续使用金蝶用友的这套服务。

国家税务系统运营和维护

这块业务是公司最主要的看点,主要壁垒在于国家转移成本高,稳定,资质上具备一定的排他;而主要问题也在雇主,一方面雇主过大,没有足够的话语权,毛利率和净利润率有限制,另外大雇主处于自身地位考虑,不会给出核心业务,也不会将某一业务完全给与一家企业而导致自己谈判地位降低。

数据分析管理系统收入

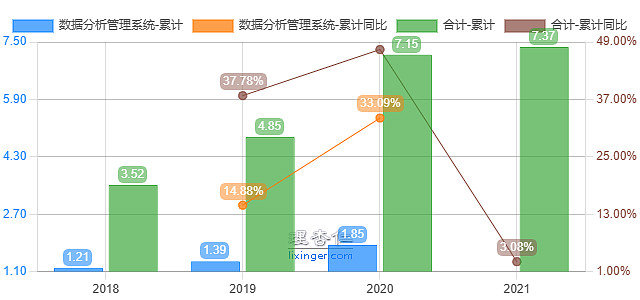

公司2010 年中标国家税务总局金税三 期工程核心项目中国家管理决策分析平台(2 包),随后一直服务于各省份的税务分析管理系统,该业务占比较大,是过去发展中比较稳健的业务。

(上图)公司的主要优势在于承建过国家决策分析平台,对税务总局那边的数据结构以及相关业务了解比较透彻,故而在省级平台建设中,具备天然的优势和税务总局对接数据,同时开发各类符合本省环境的数据分析以满足地方税务管理需求。该业务公司目前对接于包括北京、深圳、上海、广东、河北、新疆共六个重点区域,未来全国扩展,应该说还具备很大的空间。

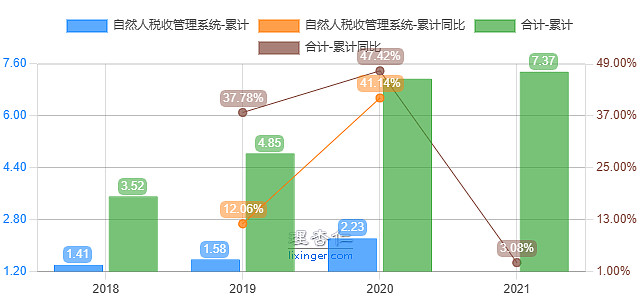

自然人税务管理系统

我们熟知的个税App就是这家公司开发。该系统号称可以运行匹敌于双11高流量的并发处理,应该说没有吹牛,过去的运营也一直没有报道出来过有什么严重问题,公司作为开发者应该说是处理的不错。但能正常运营其实并不是说公司有多厉害,根本原因是业务相对来说比较简单,这也是为什么个人税务系统是金税三期里最早实现全国数据统一的市场的原因。

(上图)该业务运行已有4年多,新增业务有限,大概率进入了一个相对稳定的运营维护阶段。

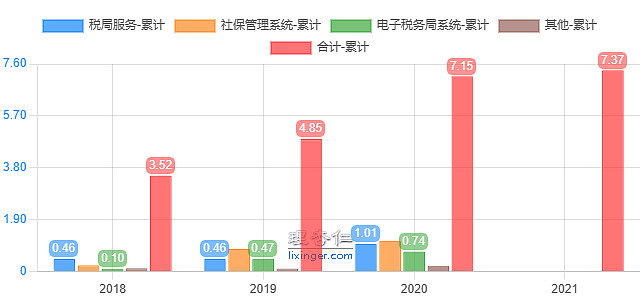

社保管理系统、税局服务、电子税务系统

社保管理系统简单点说就是公司员工的社保代缴管理系统,除了征收,还包括每年的人均工资核算确定的社保上下限等;税局服务就是各省市的税务局办事处的各类处理系统,包括12366纳税服务中心等;电子税务系统简单点说就是电子发票系统,主要是提供全国统一电子发票,将各省市对应的开票系统转接到这个大平台上。

(上图)应该说这几块都不属于技术含量比较高的业务,社保征收管理系统以及税局服务,很多公司,包括航天信息(金税三期核心功能的承担者)也都在做,各省份主要是拼资源,而过去各省份也都有自己的一套系统,想和地方势力竞争相对来说还是比较难的。

金税四期

如果说金税三期开启了对法人(主要是公司)的全面税收管理工作,那么金税四期只不过是金税三期的延伸,将监管工作从法人延伸到了自然人(个人),更重要的是基于个税管理系统的模式,建立全国一体化政务大数据系统,将所有自然人和法人的收入、纳税、社保等纳入全国统一监察数据库。各地方因为多样性可以有些自己的建设,比如基于国家层级数据做本地税务的分析或者管理,用以防止偷税漏税行为;比如基于本地的实际发展给与相关税收优惠或者产业优惠政策等等。

应该说金税四期是个非常好的设想,如果实现,则可以从源头上建立起统一的大市场,最终得以低成本实现全国统一征税。

税友股份和金税四期的关联

按税友投资部发言人的相关说,税友承担了约30%-40%的核心系统,去年8月份刚中标金税四期的两个核心系统,一个是发票二期(中标商之一),一个是应用支撑平台,前面一个就是过去税友在金税三期里面做的电子税务系统的一个延伸,主攻全国统一的电子发票系统;后面一个也是税友在过去数据分析及管理工作方面的一个延伸,主攻税务模型的建立、分析和管理,也就是所谓的大风控系统。

通过税友的估算,金税三期过去差不多每年20亿左右的投入;目前看金税四期肯定是要增加投入,但有人估算达到百亿这个层级,我认为可能性很小,一来四期并非凭空产生,而是基于三期的基础,另外就是很多是已经运行并实际检验可行,然后进一步移植到国家这个大平台;另一方面四期对应的全国统一数据平台,不单是软件,还有硬件,而硬件这一层面,后面国家大概率会完全接管,以防止数据外露,剩下留给软件企业的不太多。另外从中标的情况上来说税友的业务种类并没有增加,这也符合大雇主的掌控思路,最重要的防伪税控业务肯定还是亲儿子航天信息做,其他业务非核心,并且相对技术含量也不那么高,可以委托给两三家来做,单不可委托于一家私营企业承担,从这点上来说,税友继续扩展金税四期业务的空间是比较低的。

TO G业务总结

税友的核心竞争力主要还是体现在国家大风控数据模型和分析这一块上,未来有机会从6个重点区域向全国扩展的可能,税友这部分发展必将随着地方征管水平的提升而提升。税友个人税务管理业务趋于稳定,主要从事维护运营相关工作;社保征收及管理在金税四期全国统一平台的基础上进一步扩张的可能性就比较低了;电子税务系统竞争相对偏激烈,主要拼资源,相对来说空间有限;电子发票系统随着金税四期的推进而具备一定的发展空间。

关于估值

公司历史上最高净利润率为20%,TO B业务因为竞争优势不明显看不到继续提升净利润率的可能,TO G业务因为大雇主的关系,大概率维持一个相对合理的净利润率就没法再提升,所以未来大概率,我认为公司最多能保持这个净利润率,大概率会滑落至15%左右这样这样一个位置。

1. 乐观估算:未来三到五年,TO B业务一倍成长空间,到16亿,净利润率到16%,对应2.56亿净利润,20PE,估值51亿;TO G业务在现有业务上翻一倍多点,也达到15亿,净利润率20%,3亿净利润,对应30PE,估值90亿,合计约141亿。

2. 中性估算:未来三到五年,TO B业务稳定增长,达到12亿,净利润率到15%,对应1.8亿净利润,20PE,估值36亿;TO G业务稳定增长,达到12亿,净利润20%,2.4亿净利润,对应30PE,估值72亿,合计约108亿。

3. 悲观估算:未来三到五年,TO B业务无法顺利扩展,达到10亿,净利润率滑落至12%,对应1.2亿净利润,15PE,对应18亿估值;TO G业务增长放缓,收入达到10亿,净利润率18%,对应1.8亿净利润,30PE,估值54亿,合计约72亿估值。

考虑到2022年大量中小微企业的变化会在2023年得到集中体现,个人偏中性还低一点。