为此我花了很长一段时间来收集数据以及编写算法,这里对我目前目前得到的数据以图形的方式整理出来,并与大家分享我的一些分析结论。另外由于提供的数据超出了本文主题所要关注的重点,有感兴趣的朋友可以依据下面的数据做自己的研究和结论。

收益率的相关性的研究我选取了常识认为相关性最大的三个变量:净利润、股东权益以及总资产,然后以一年、三年、五年以及十年为时间周期加以解释,每个时间周期选取七个离2013年最近的时间点作为研究对象,比如以五年为周期,那么选取的其实时间点分别为:2008、2007、2006、2005、2004、2003以及2002。这样我们的研究点就包括3(三个变量)x4(四个时间周期)x7(七个时间点),共84个(由于图片较多,同时雪球的文章宽度较短,导致页面过长,也不方便阅读,还望朋友们见谅,等有时间整个PPT版本的,附带更多解释会好很多)。首先先允许我对研究对象做个简单的说明:

1. 三个变量我前面已经做过说明。另外所谓四不过三,三个因素往往能概括出影响事物最重要的内因。

2. 四个时间点,分别作为超短期、短期、中期以及中长期四个阶段,受限于A股短暂的历史,2013年前20年得回溯到1993年,而可供研究的对象寥寥无几,因而以20年为长期的研究周期并没在此次报告之列。

3. 离2013年最近的七个时间点,这里主要考虑到随着A股的扩容以及规范性逐步得到加强,市场的有效性是得到提升的。另外一个重要的因素是受时间和篇幅所限,增加一个时间点将增加十二个研究点,而七是我所喜欢的数字,因而权衡利弊选择了七。如果有兴趣的朋友想获得更多的数据图形,可以从我这里索要。

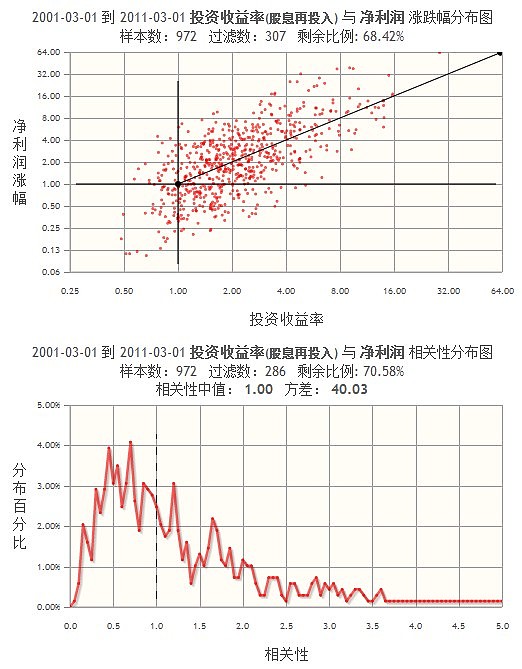

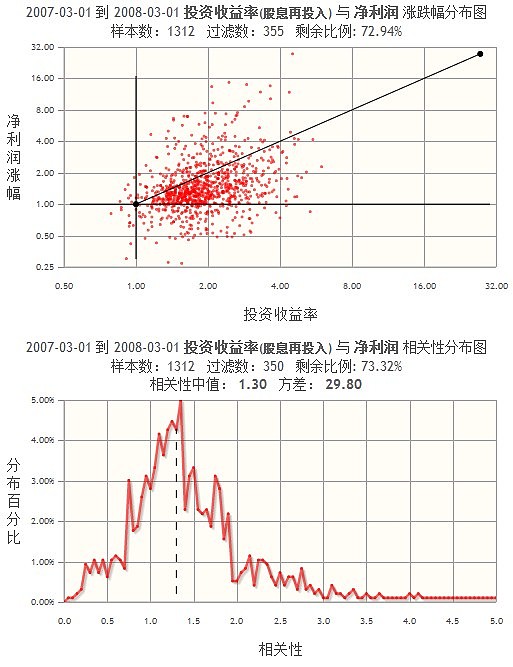

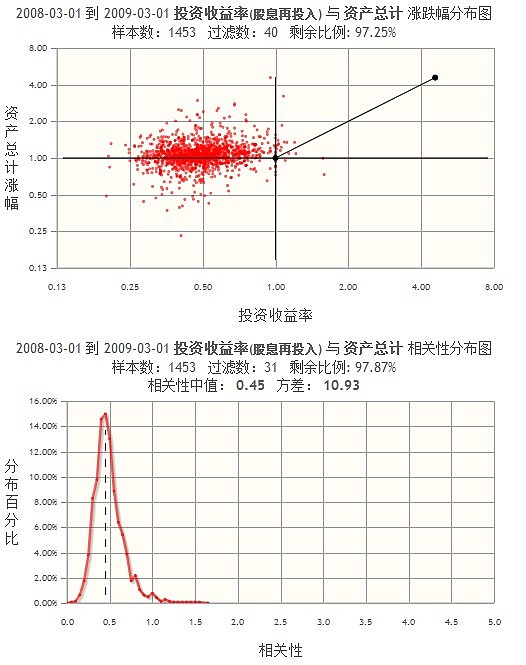

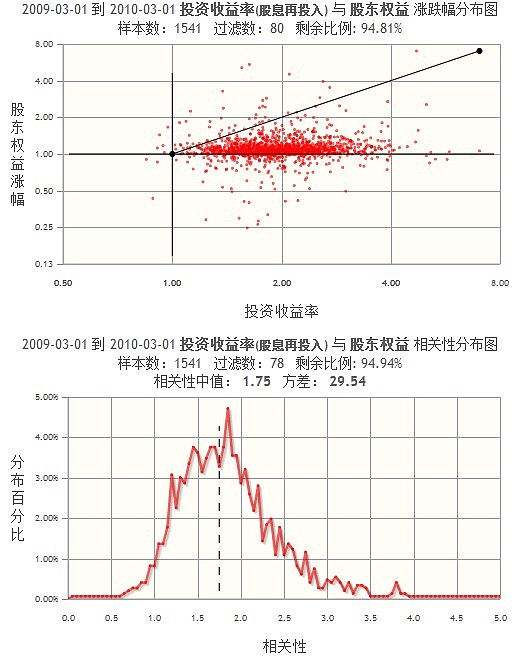

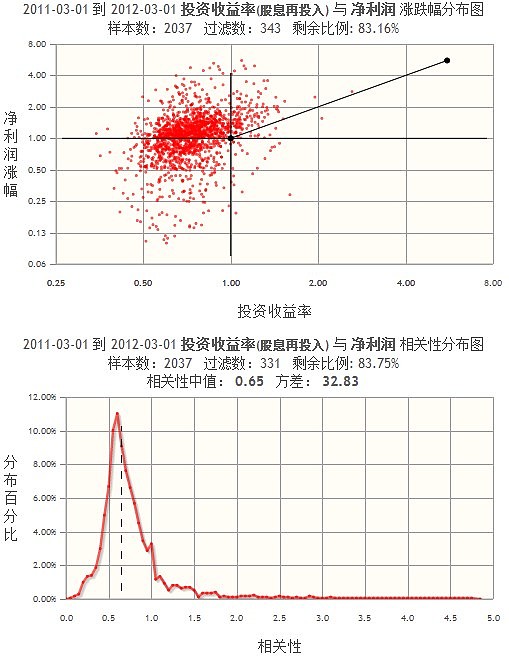

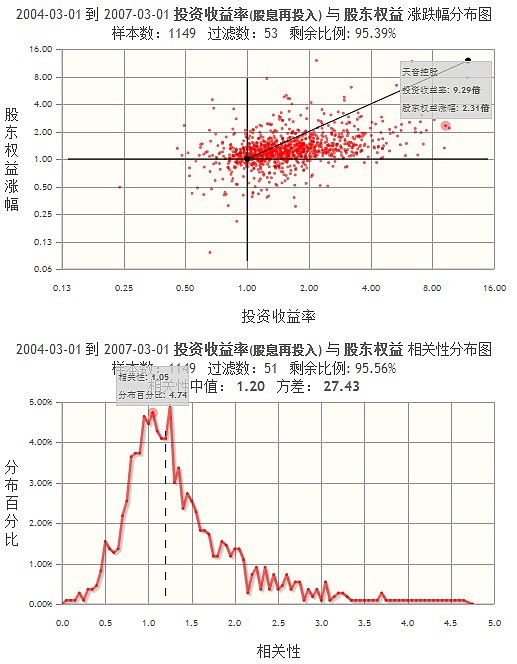

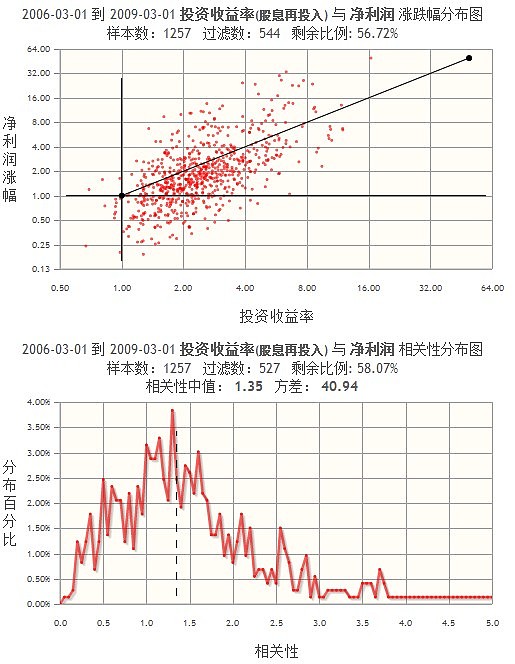

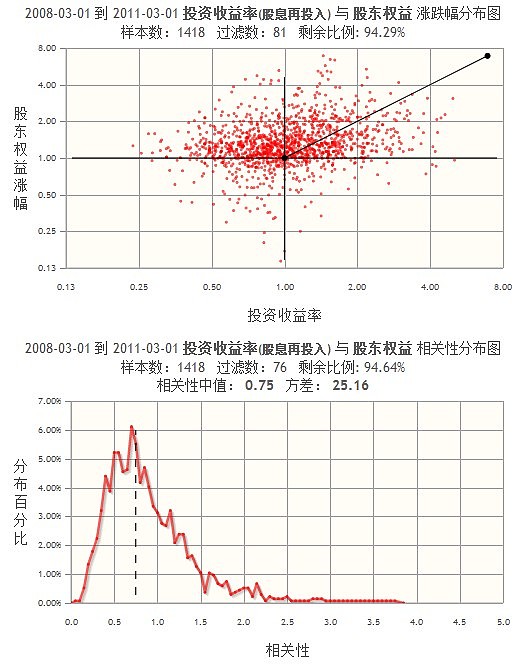

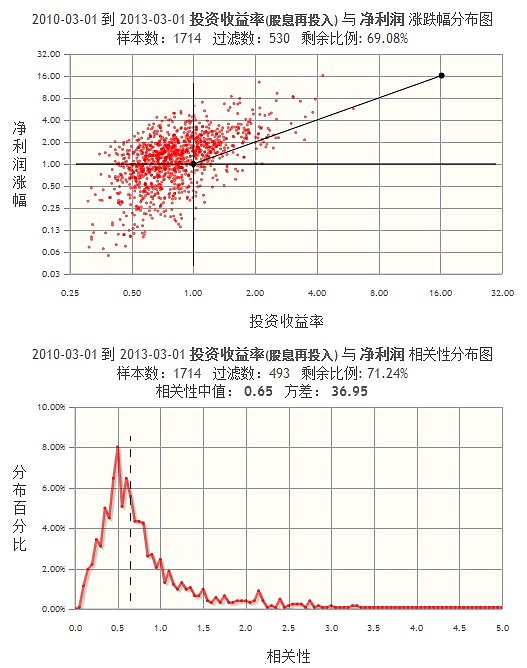

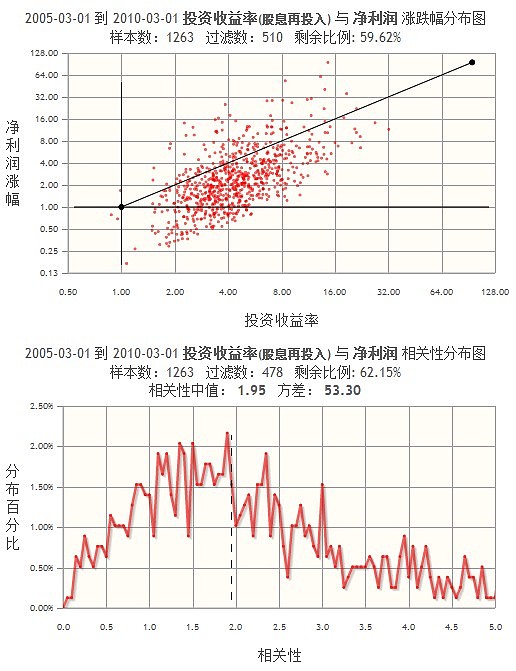

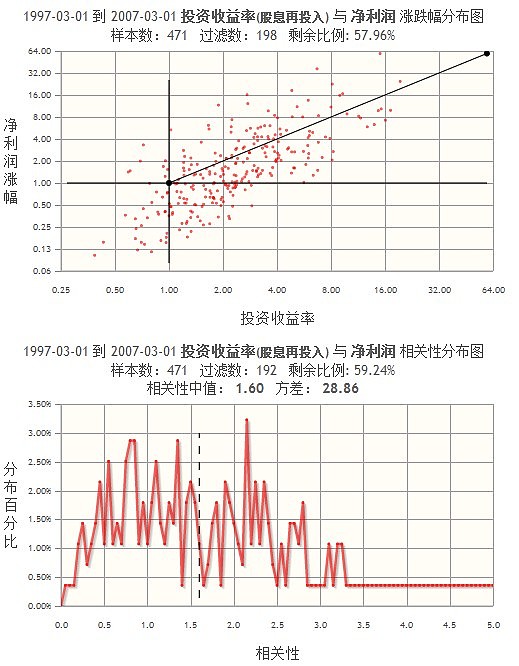

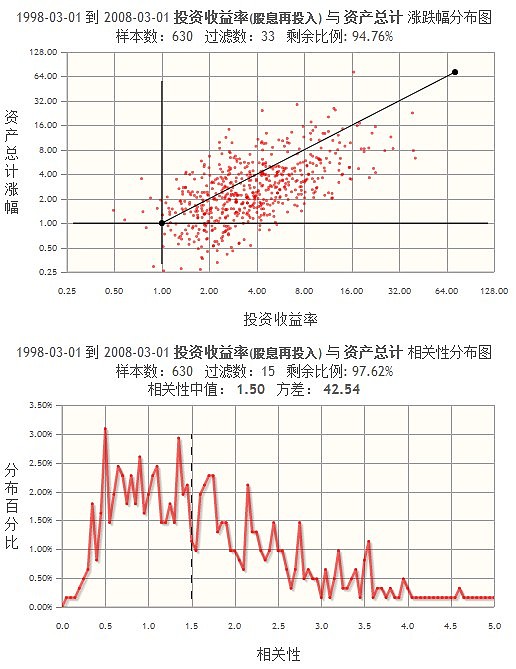

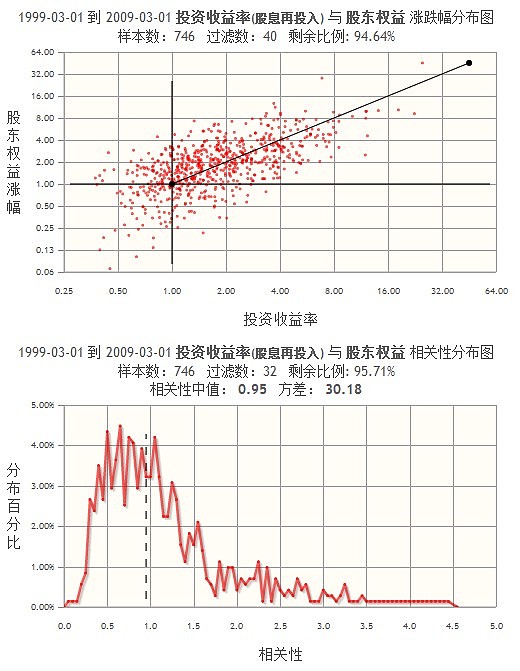

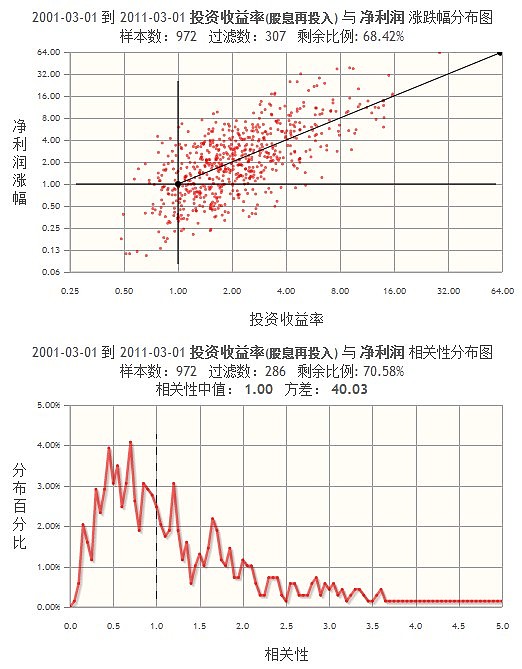

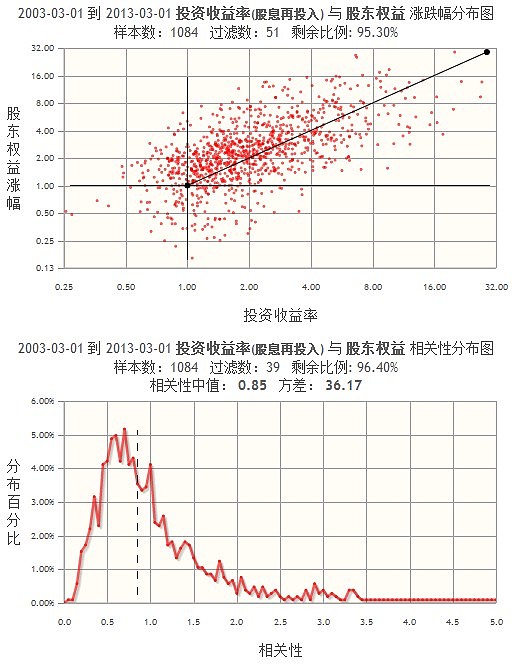

在开始之前,我这里先做个示例,好让大家对我提供的数据的来源、算法以及最后生成的数据有个直观的理解。

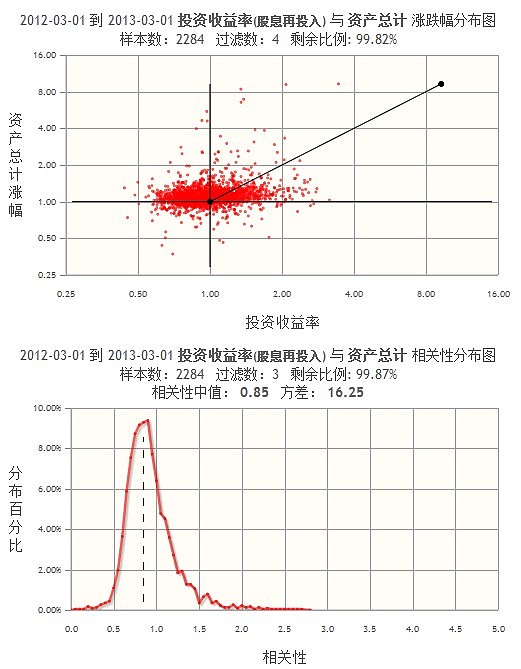

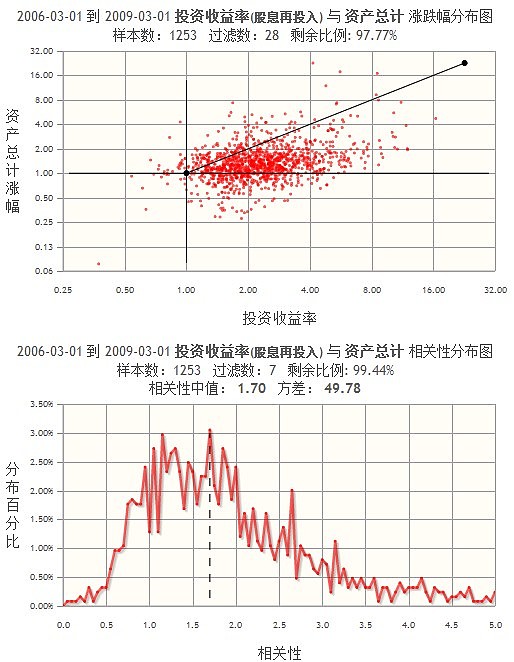

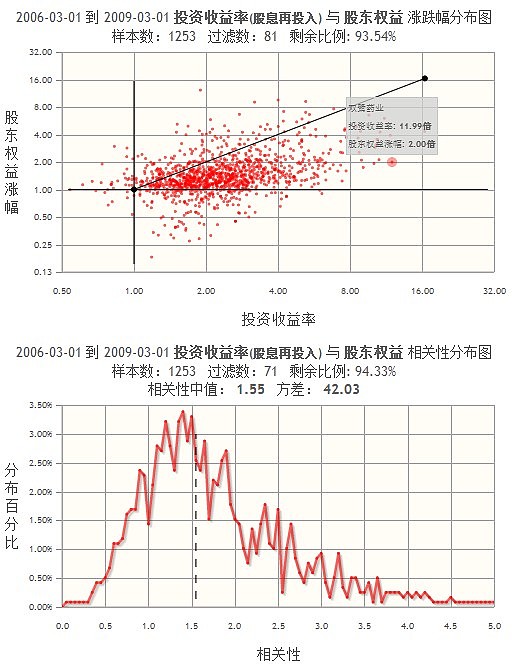

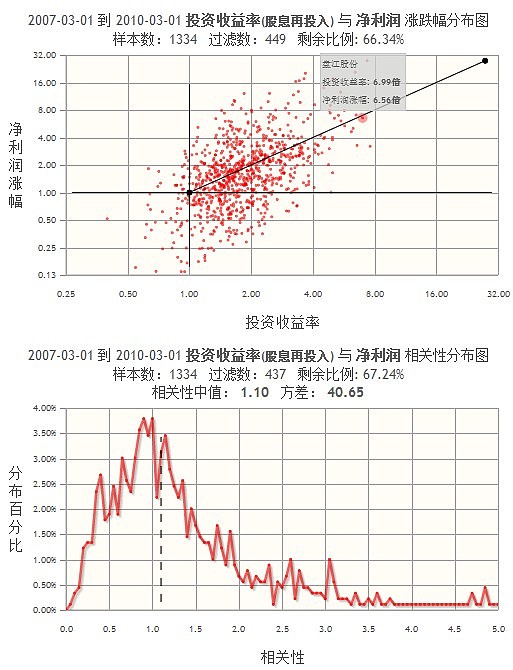

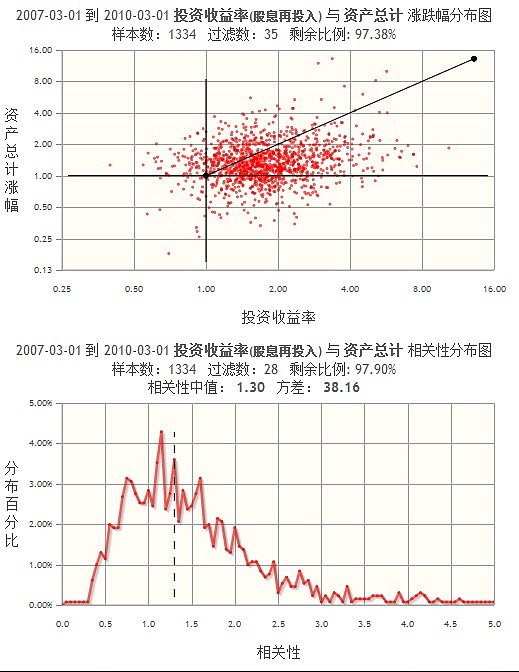

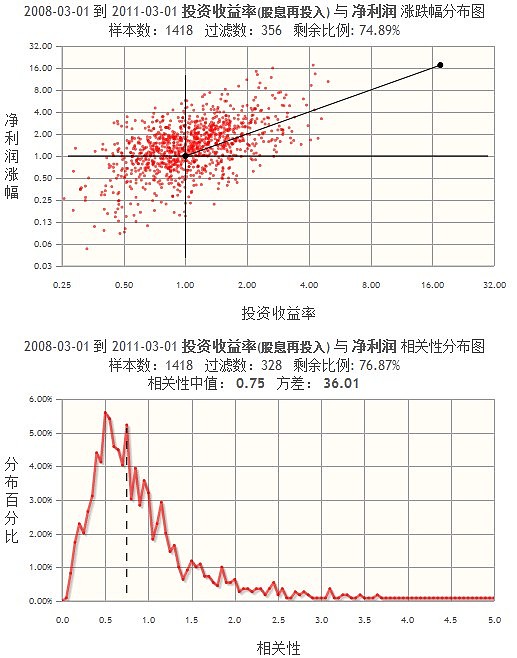

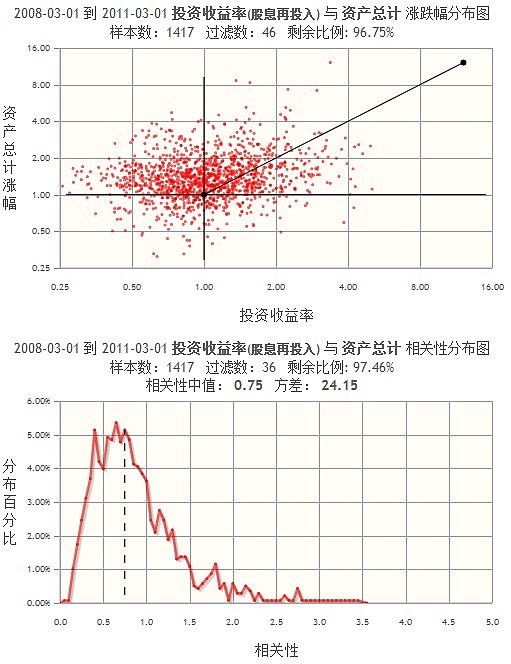

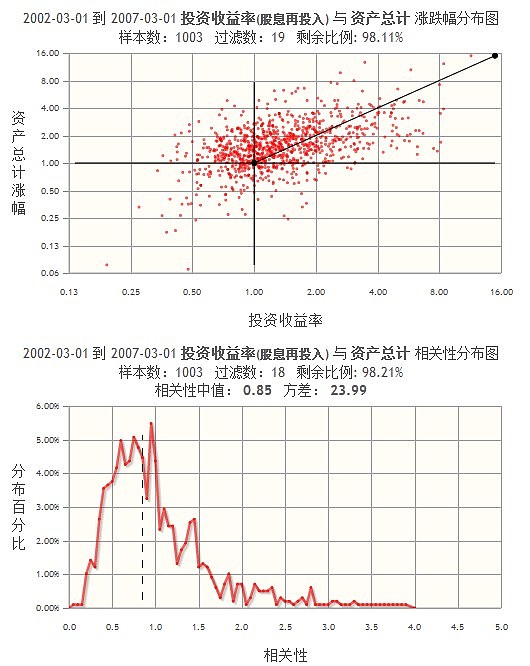

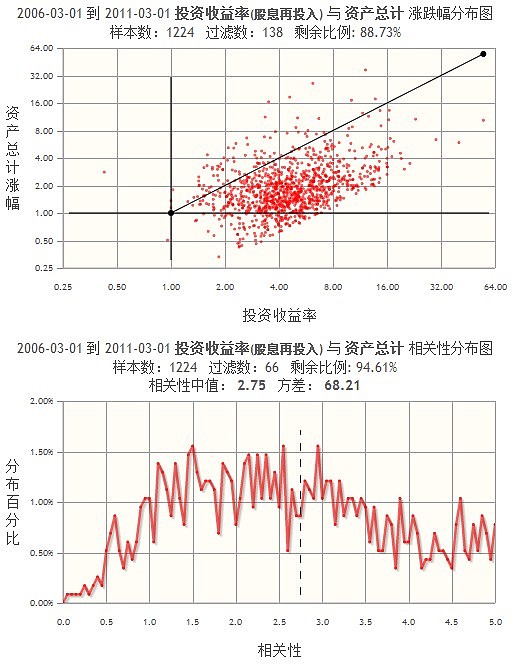

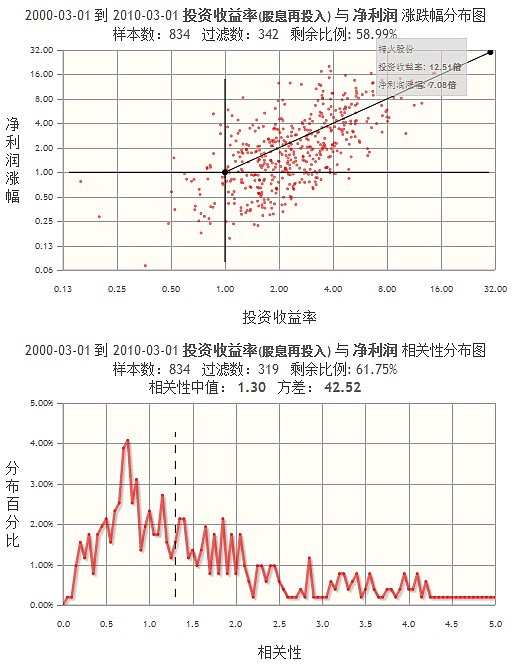

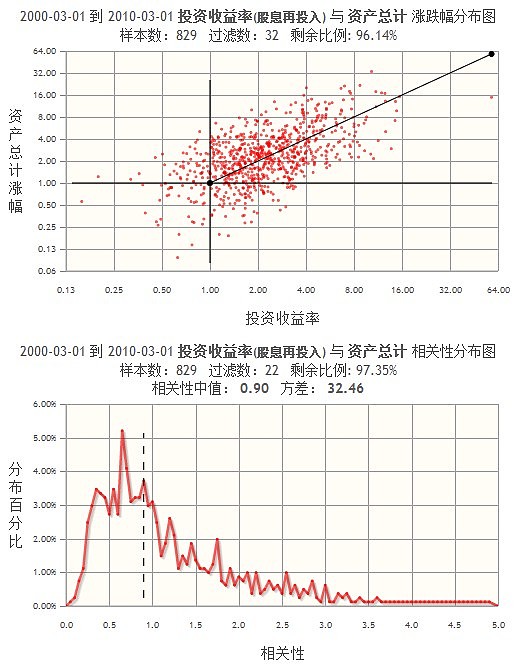

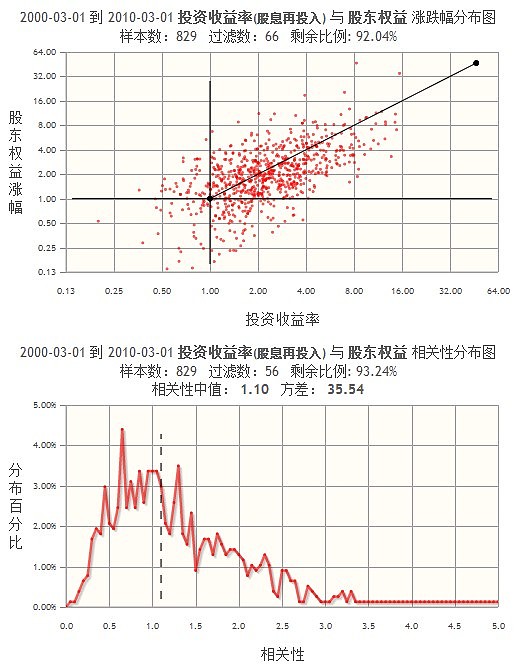

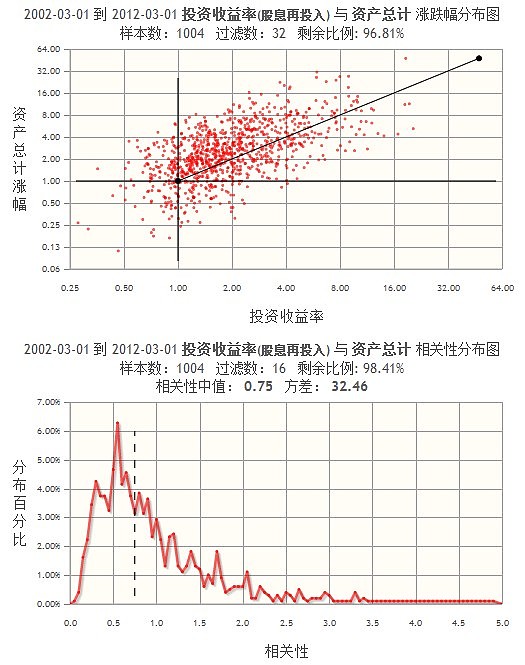

这一幅图实际上包含两张图,第一张图是投资收率和净利润涨幅的分布图,以点的形式表示,通过上面的一个点可以看出投资一家公司的回报以及该公司的净利润增长情况(注意为了使图变的可读,使用的是以2为底数的对数坐标)。

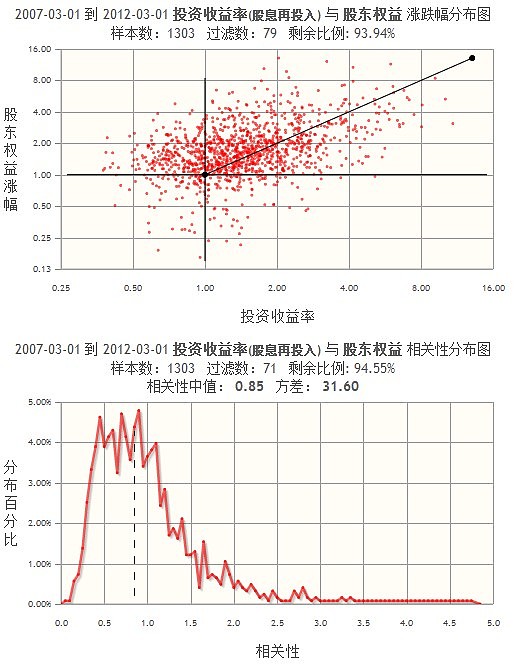

第二张图是为了方便对相关性的分布做出直观的理解,横坐标是相关性,如果值为1,那么表示净利润和投资收益完全相关;大于1,表示投资收益大于净利润涨幅;小于1,表示投资收率小于净利润涨幅。纵坐标表示分布在横坐标左右0.025区间的样本百分比,比如坐标(1,3%)表示: 相关性为0.0975到1.025样本数占所有样本数的百分比)

考虑到A股的送股、分股、配股、回购、债转股、权证转股……以及股权分置时期百花齐放的各种乱七八糟的利益再分配。这里我将以上面那副图(2001-03-01年到2011-03-01年投资收益率与相关性)有必要对我们的数据来源以及相关算法做个大概的说明(这里一来表明算法的严谨;二来希望有了解的朋友发现有不当之处方便指正;另外算法可能存在一些我未能考虑到的一些因素,如出现问题还望朋友们见谅):

1. 选取2002年所有的上市公司。

2. 过滤掉所有在2012年已经退出上市的公司。

3. 将以上所有选取出来的公司作为研究的总样本。

4. 过滤掉20001年年末以及2011年年末净利润在1000万以下的公司。主要原因是防止出现负数导致我们队净利润的增长幅度无法计算,另一个原因是避免较小的数字出现巨大的净利润涨幅。

5. 计算投资收益率,这里考虑的因素如下:

a. 分红所得资金在除权日后最近一个交易日以开盘价进行再投入,最低成交量为100股,红利税为10%。

b. 转送股使得股份增加。

c. 配股,在股权登记日前最近一个交易日以开盘价卖掉股票,然后再除权日后最近的交易日以开盘价买回。这里主要是为了不对最开始投资资金造成影响以并方便计算。

d. 股权分置,这里有很多中国特色的成分,方式很多,数据也很杂。这里主要考虑的是两条:非流通股东向流通股东派发、以资本公积转增股本的方式仅向流通股东转送股。以上两种情况是绝大多数上市公司的处理方式,这里的受益计入了投资受益。但是类似于万科A的免费获取权证并在规定的时间以一份权证当成一股卖给公司的做法由于数据的缺失而无法计算在内。

6. 计算净利润增幅,对于资本公积转增股本对股东的股权份额不造成影响,同时对公司公司资产结构也不造成影响,因而不考虑对利润增幅造成影响。但是对于配股、增发、回购、债转股、权证转股……等影响股权结构和资产结构的方式会被计入净利润的增幅。比如公司10年净利润增长10倍,但是由于增发导致股本增加4倍,公司实际的净利润涨幅为10/4=2.5倍。

7. 计算相关性,相关性 = 投资收益率 / 净利润增幅。

8. 过滤掉所有相关性大于10或者小于0.1的数据。这里的目的主要是踢出那些由于意外事件造成的相关性的大幅波动。

9. 以投资收益率为横坐标,以净利润涨幅为纵坐标做出第一幅图。

10. 将相关性的分布做成第二幅图。

11. 计算相关性的中值,即数学上的回归值,反应出最大的区间范围。

12. 以相关性为比较值,然后计算所有数据对应的方差,反应出相关性的波动程度。

下面开始正文,主要以图形说话,然后在每一个周期结束后给出个人的一些结论。这里更多的是提供数据,有兴趣的朋友可以做更多的研究,得出更多的开放性结论。

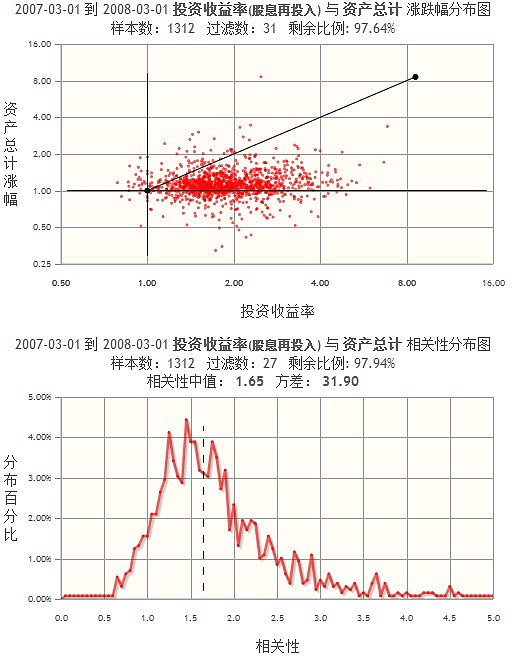

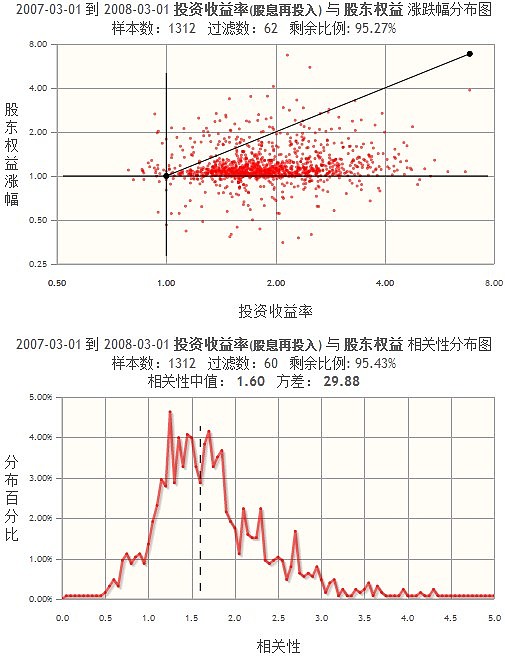

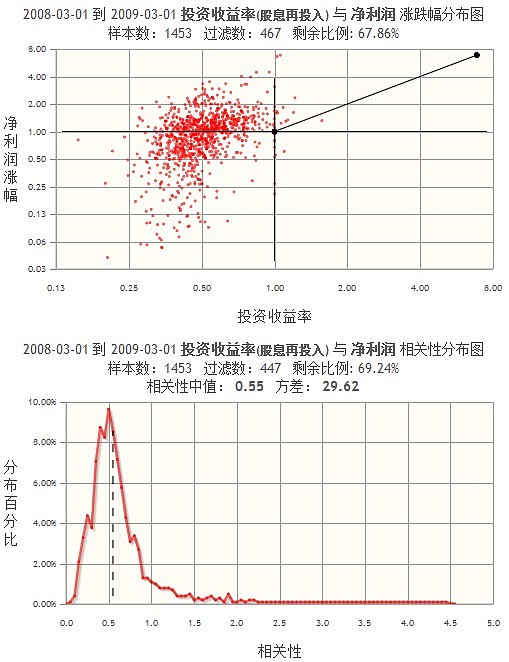

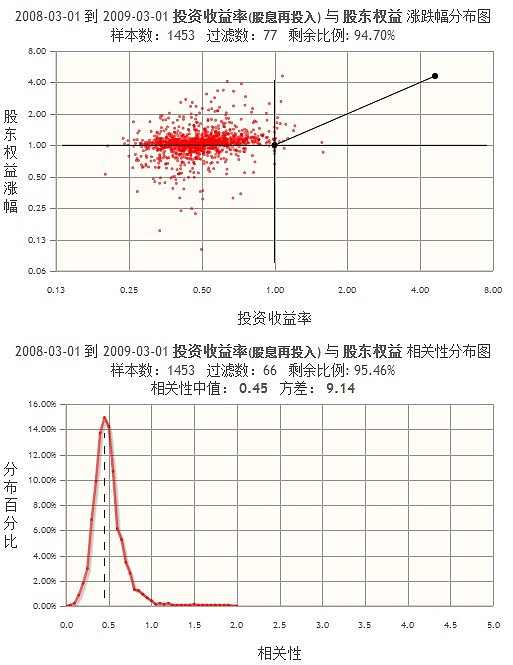

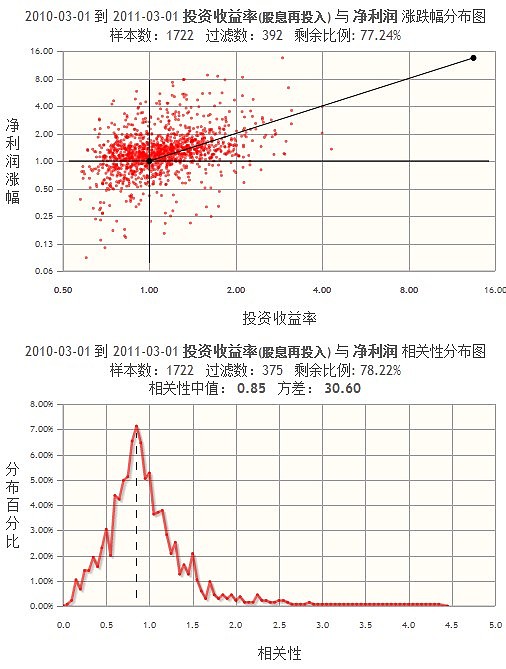

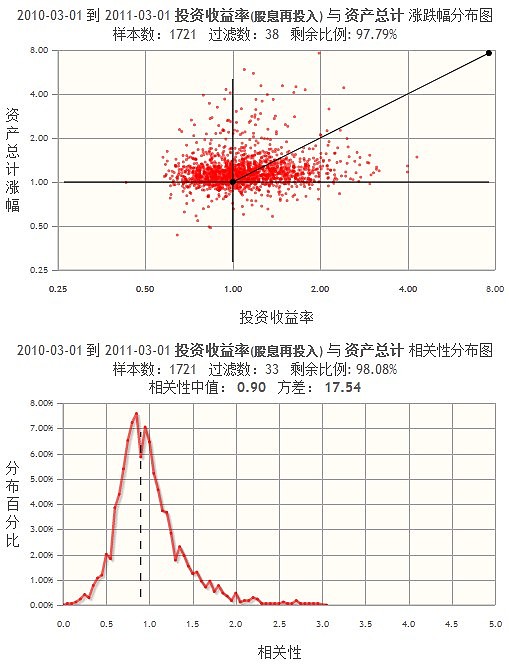

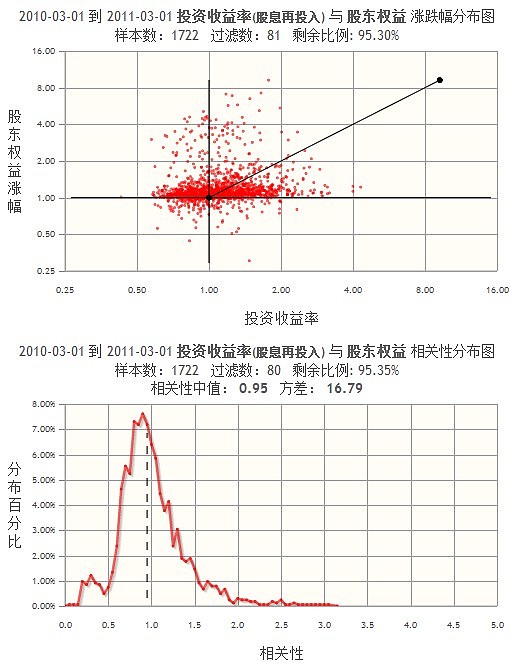

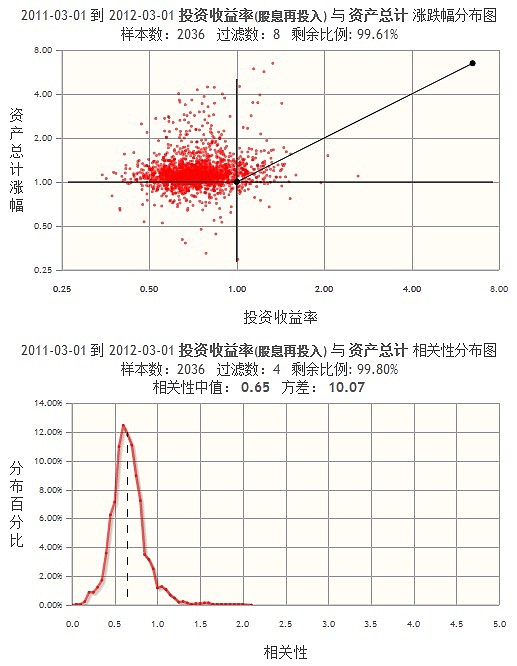

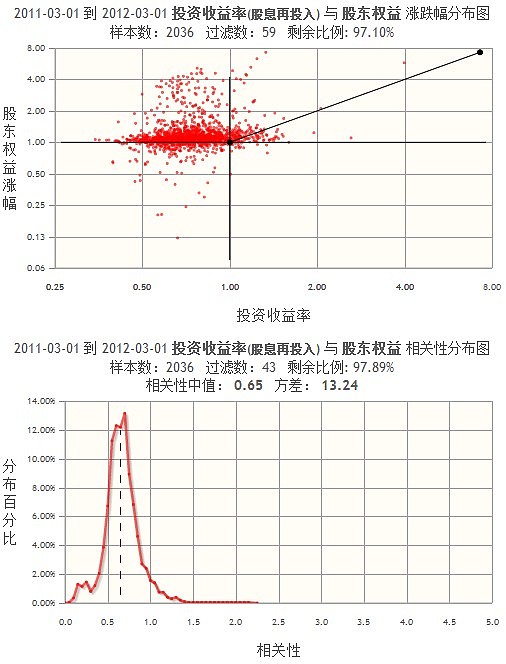

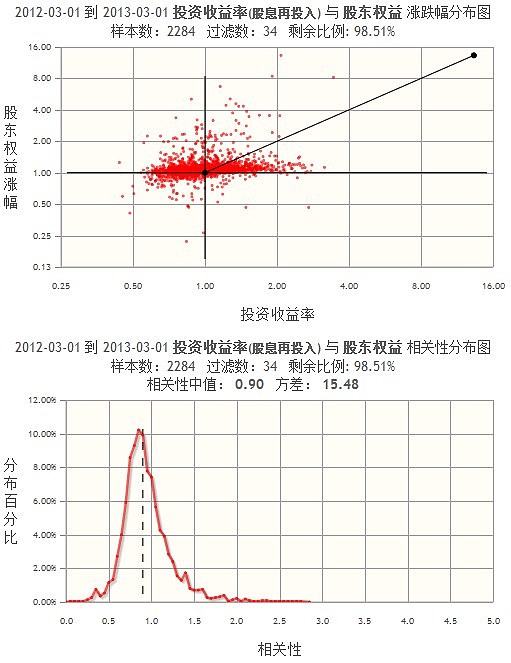

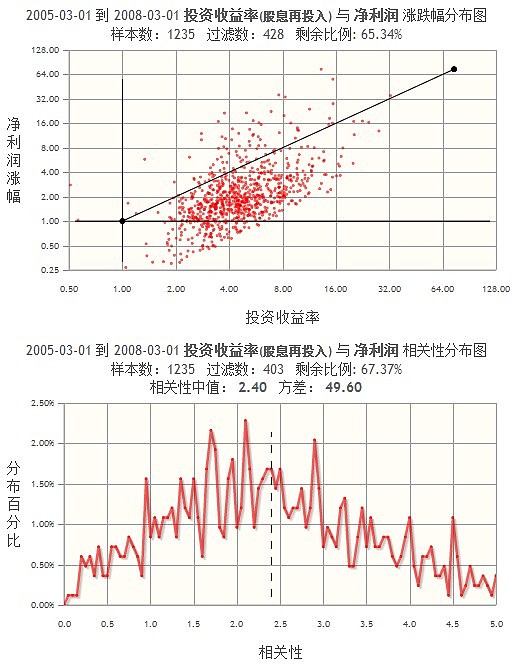

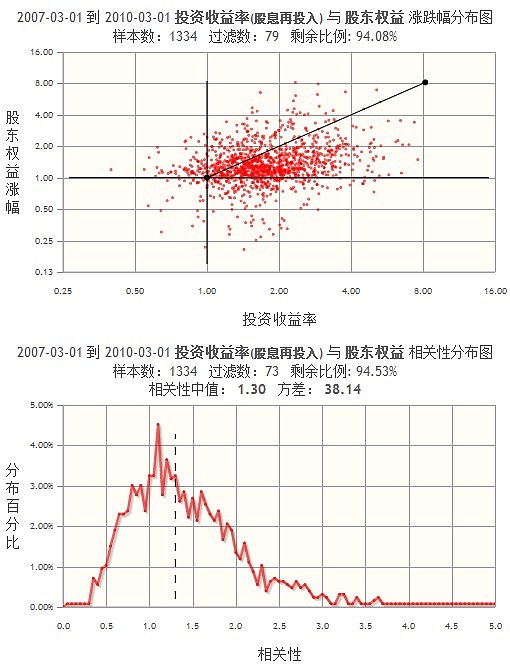

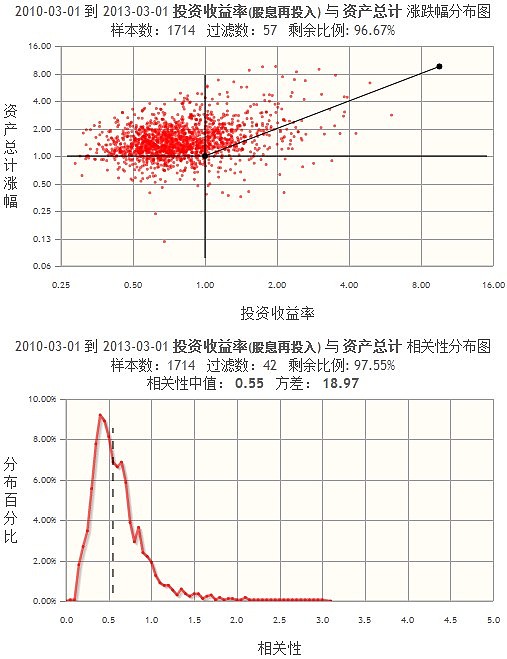

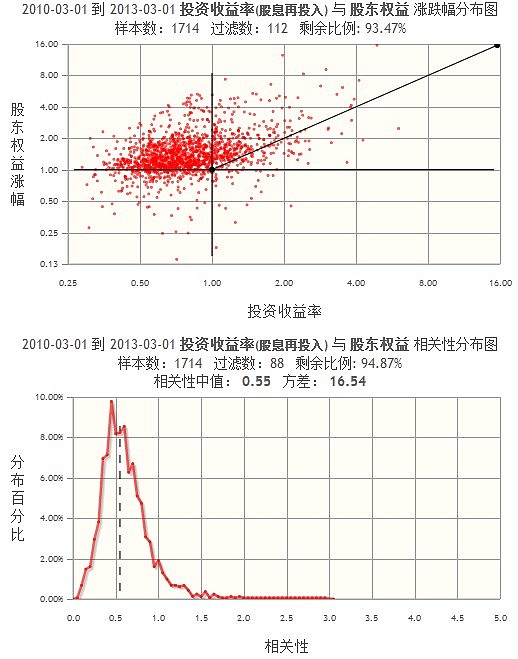

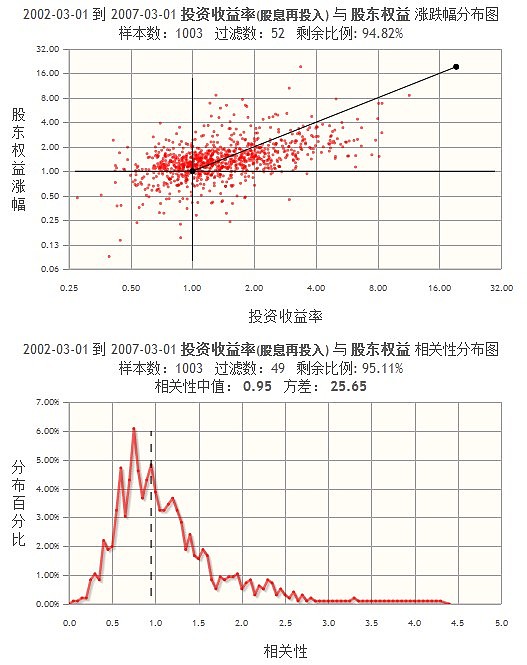

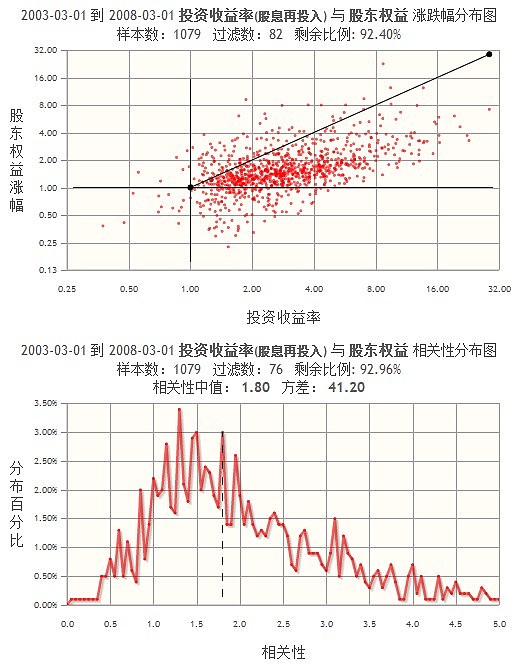

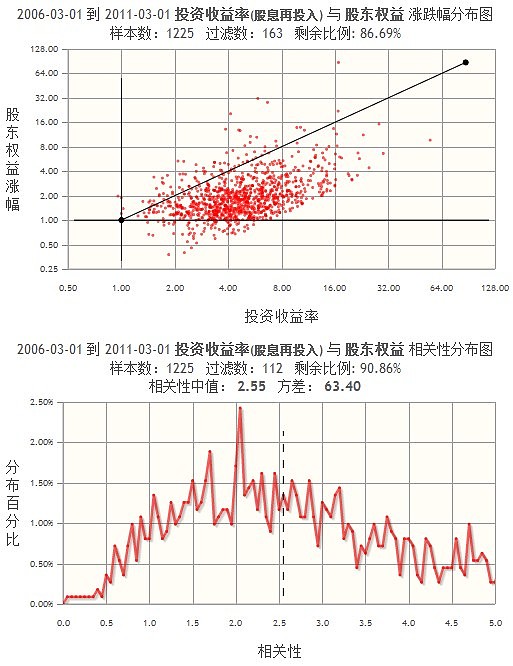

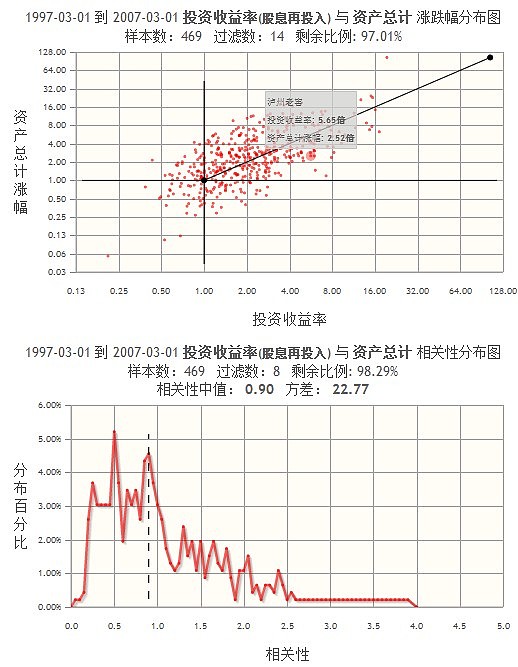

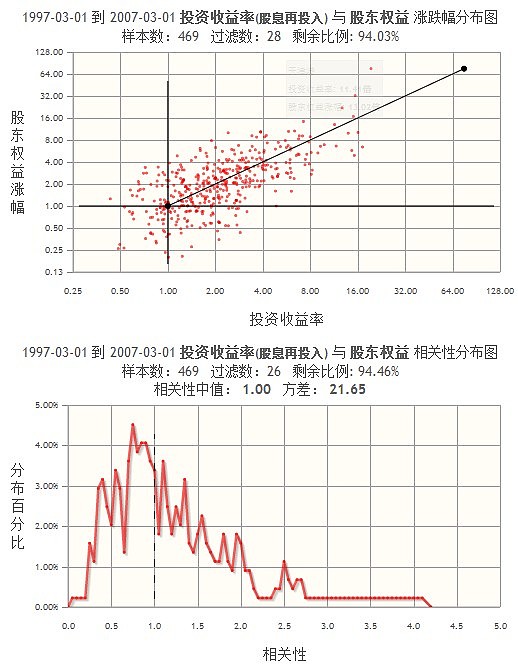

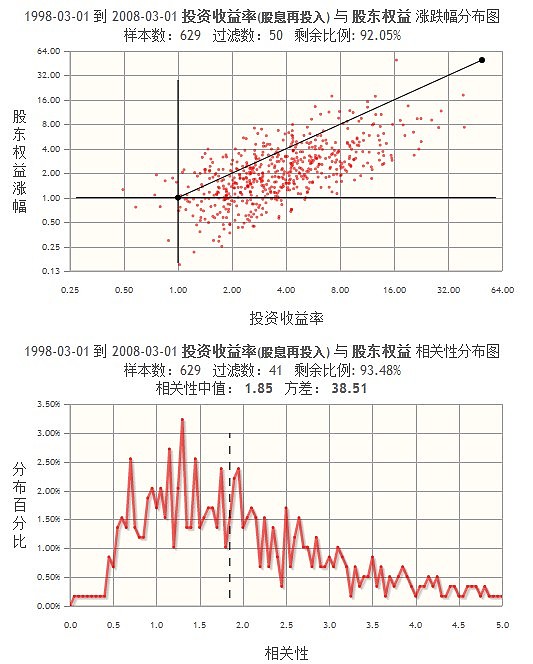

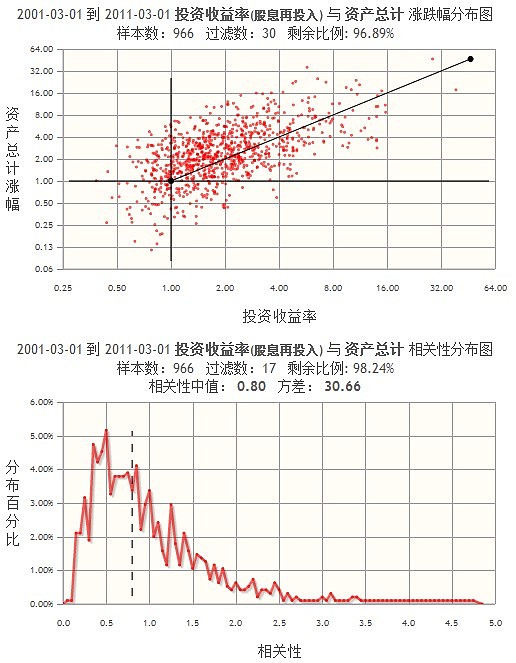

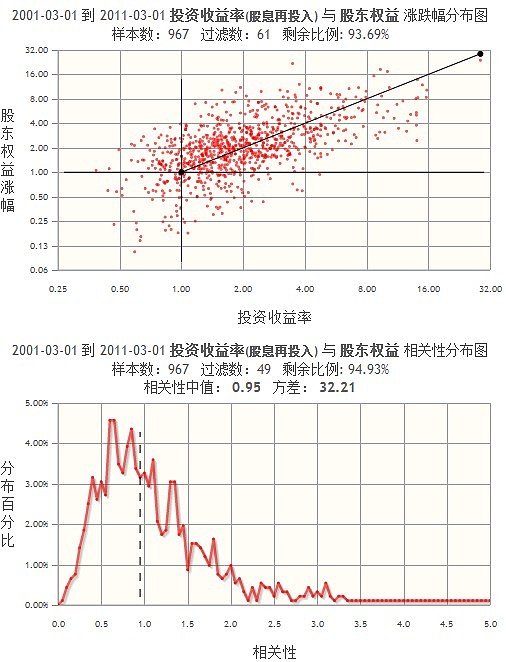

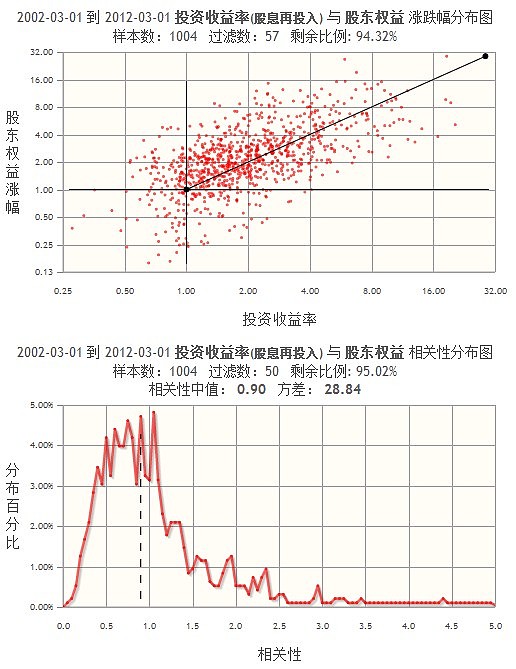

一年期的投资收益率和净利润、股东权益以及总资产的相关性分析

以1年为周期的观察角度来看,我们可以大概得到以下几点:

1. 相关性大幅波动,随市场情绪变化较大,反应出市场整体的无效性。

2. 较短期的相关性方面:净利润 > 股东权益 > 总资产。另一方面反应的是净利润的变化 > 股东权益的变化 > 总资产,反应在市场走好时净利润回升情况最好,而市场走弱时,净利润下降幅度也最大,反应出市场结构的有效性。

3. 有意思的是2010-03-01到2011-03-01这段期间的变化,牛皮市略显熊市里净利润的相关性居然小于股东权益的相关性。

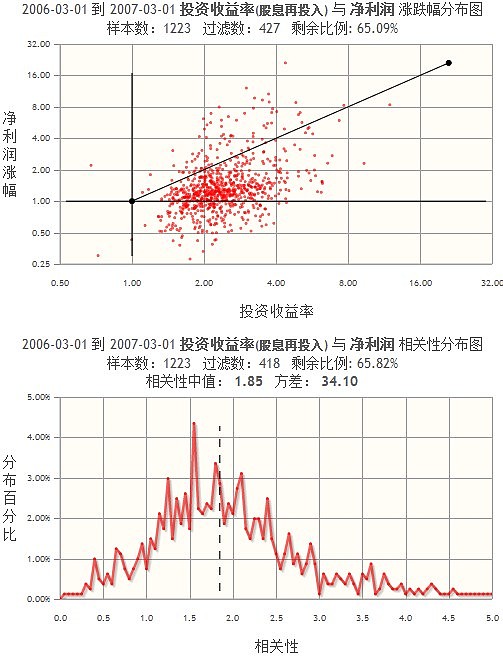

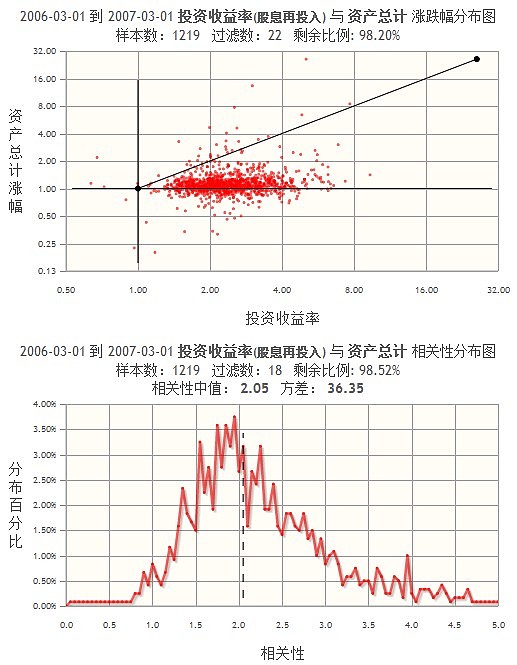

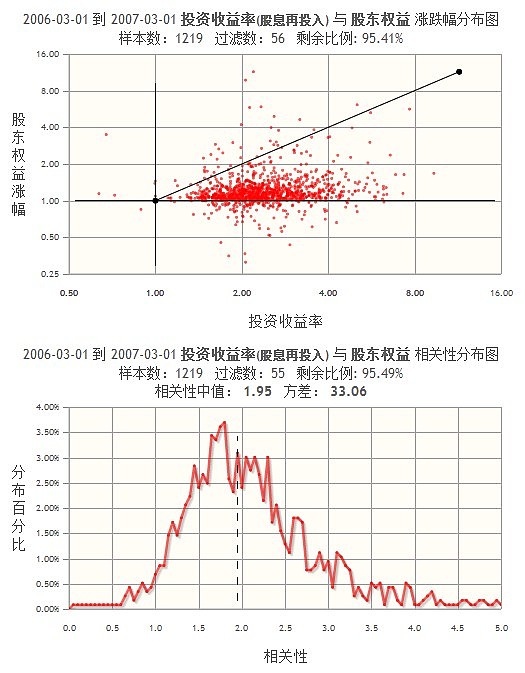

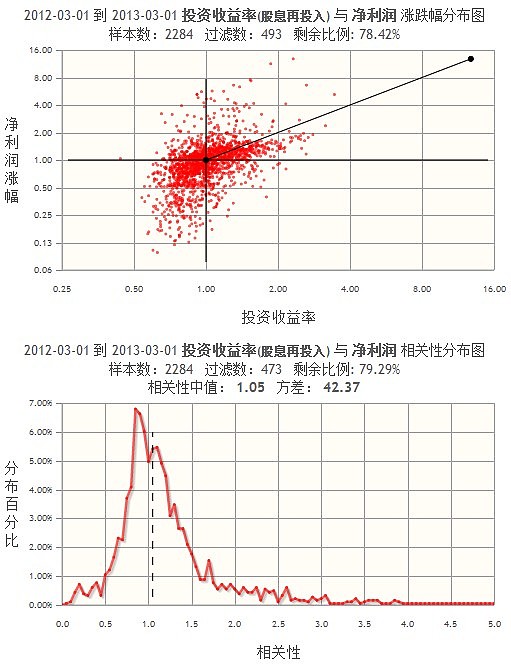

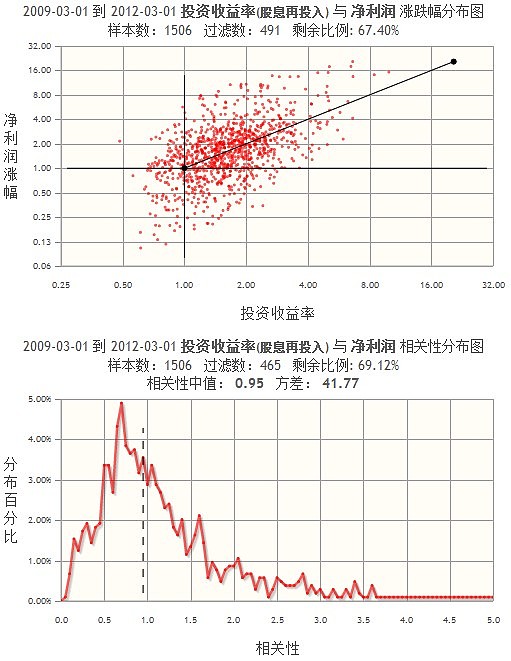

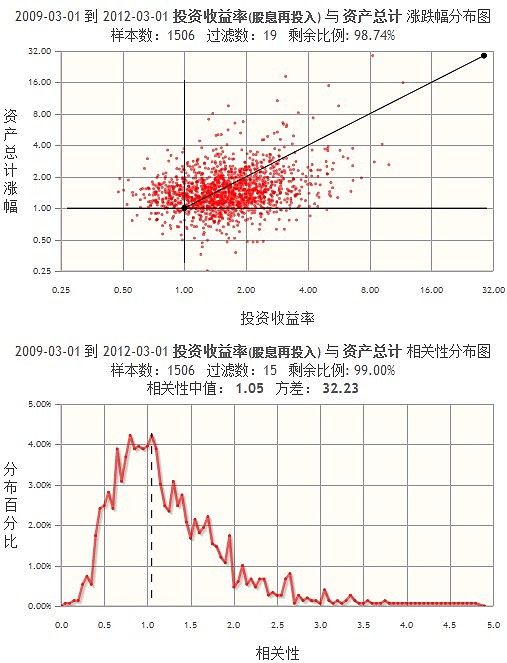

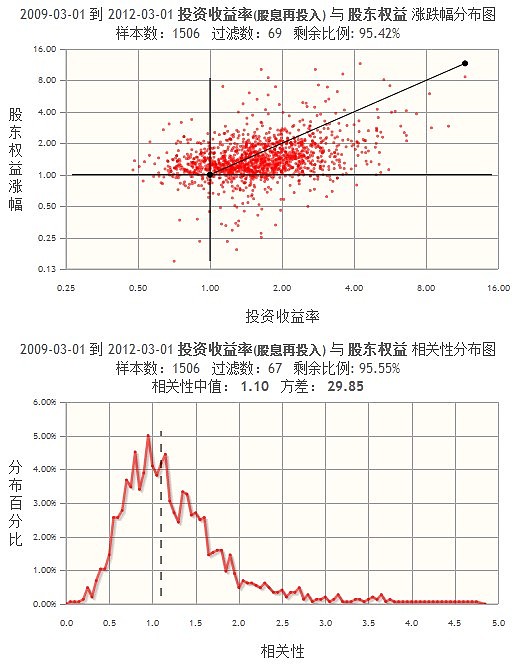

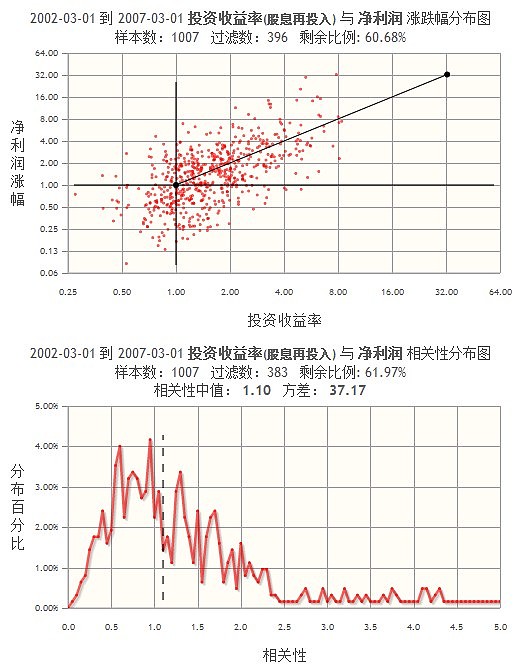

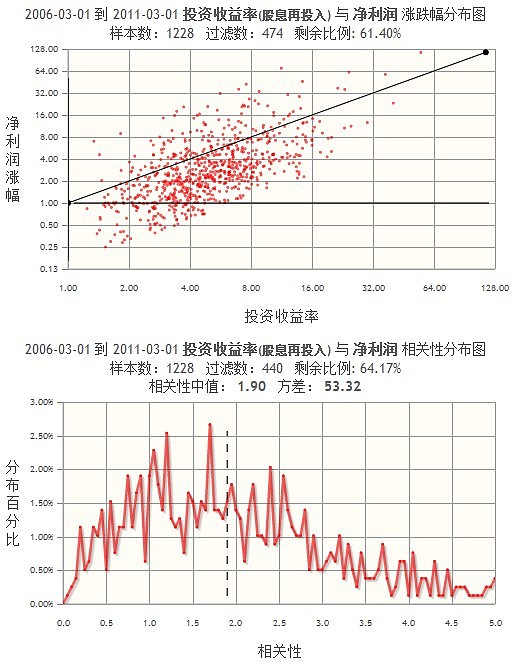

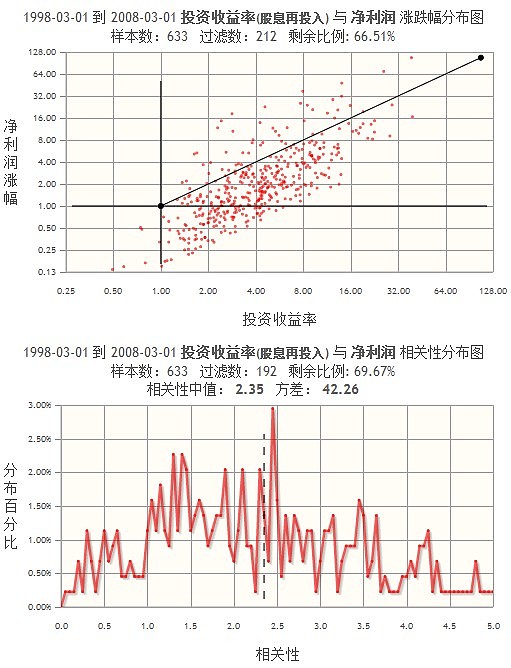

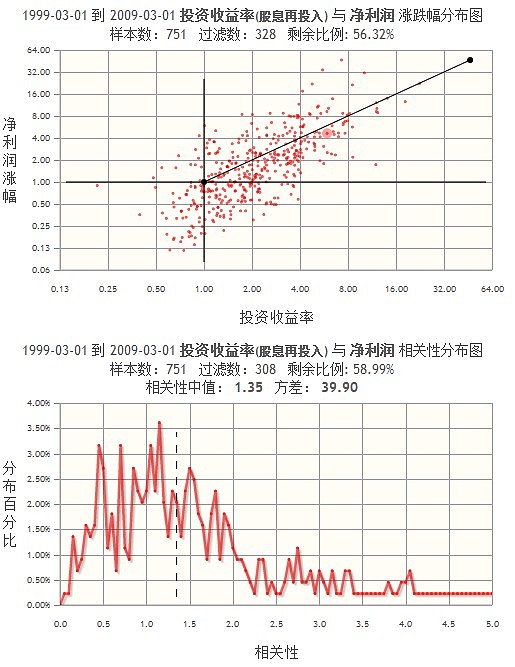

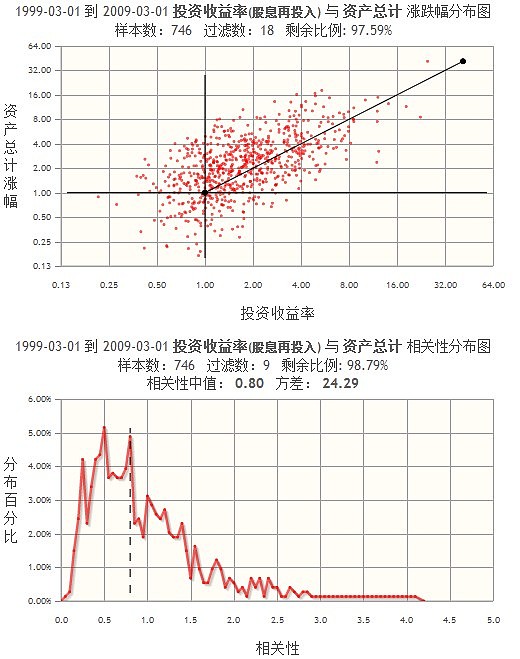

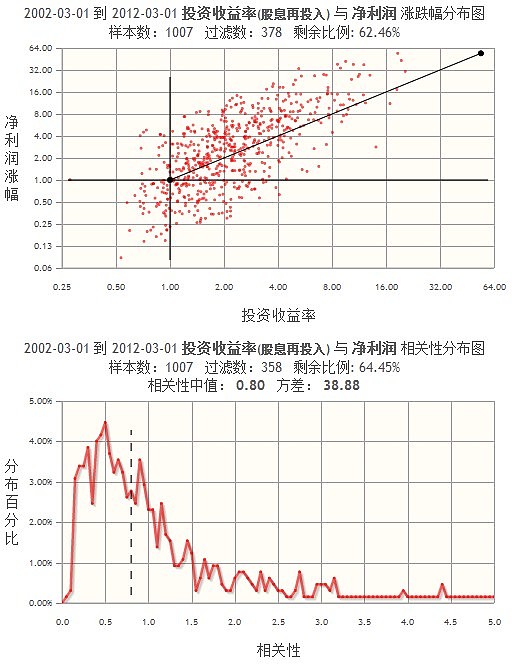

三年期的投资收益率和净利润、股东权益以及总资产的相关性分析

以3年为周期的观察角度来看,我们可以大概得到以下几点:

以3年为周期的观察角度来看,我们可以大概得到以下几点:1. 相比于1年周期,相关性波动明显下降。

2. 短期的相关性方面同样为:净利润 > 股东权益 > 总资产。

3. 有意思的是2009-03-01到2012-03-01这段期间的变化,牛皮市里投资收益率和净利润表现出微弱的负相关性,而和股东权益表现出微弱的正相关性,也就是说整体上投资收益率增幅小于净利润的增幅,而大于股东权益的涨幅。

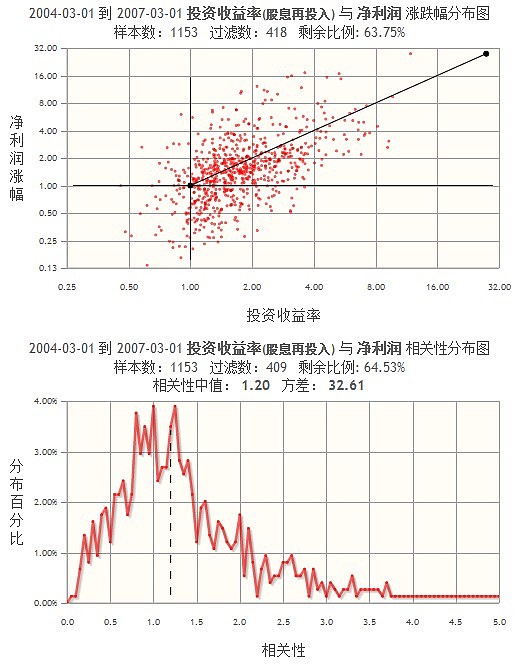

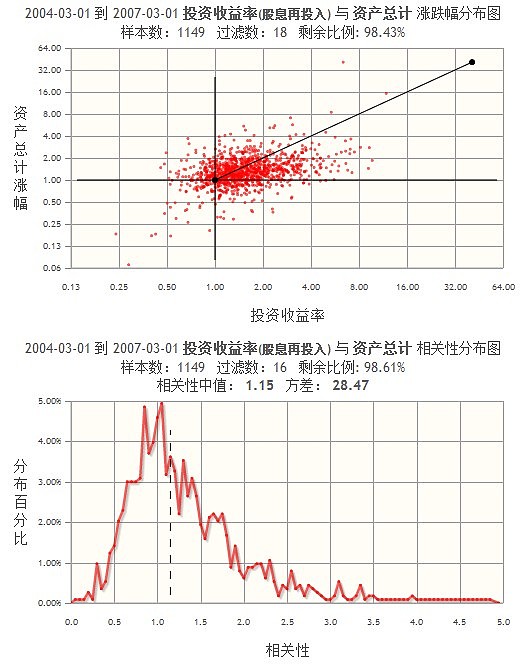

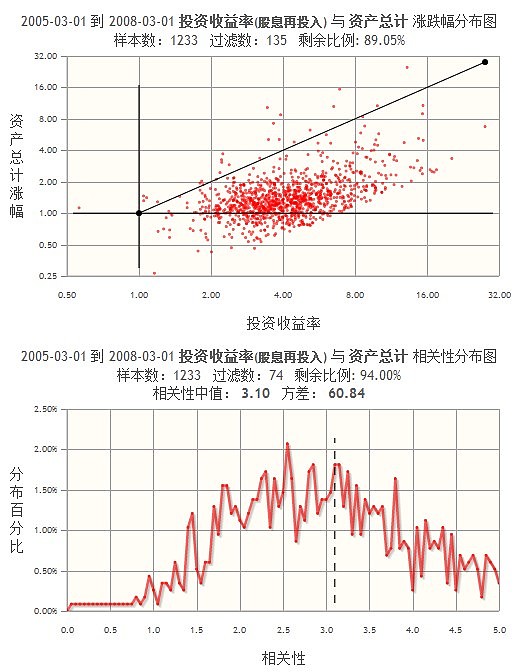

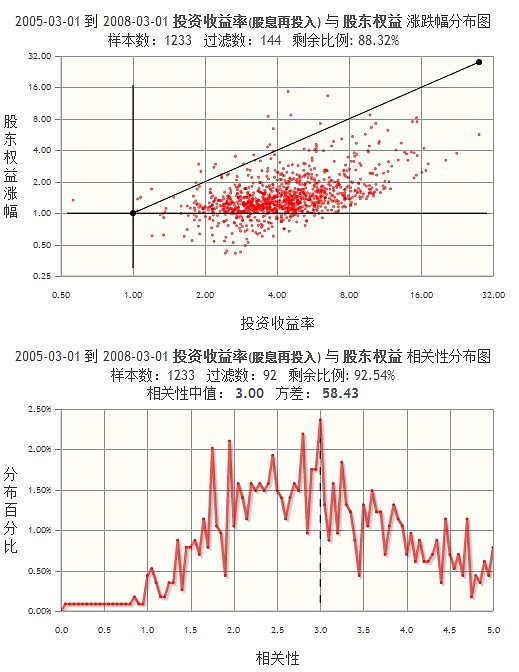

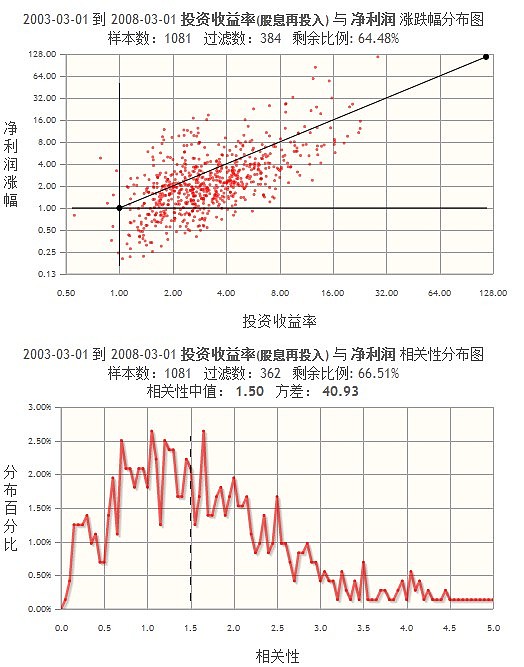

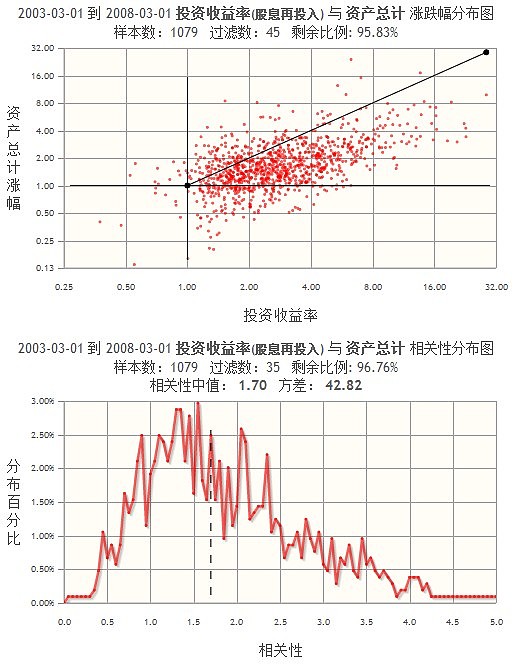

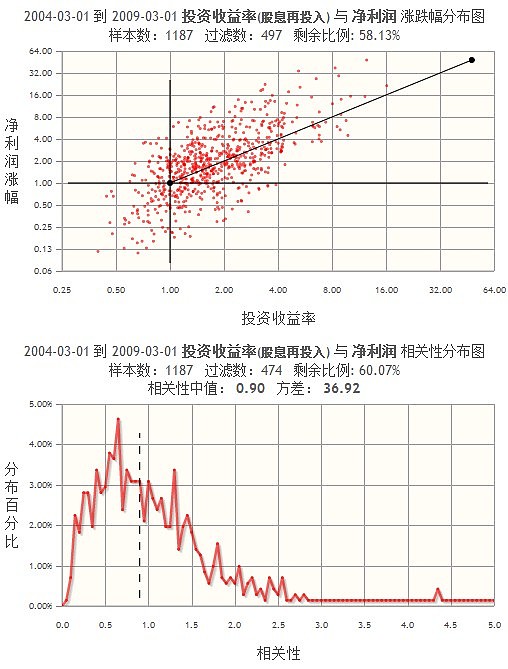

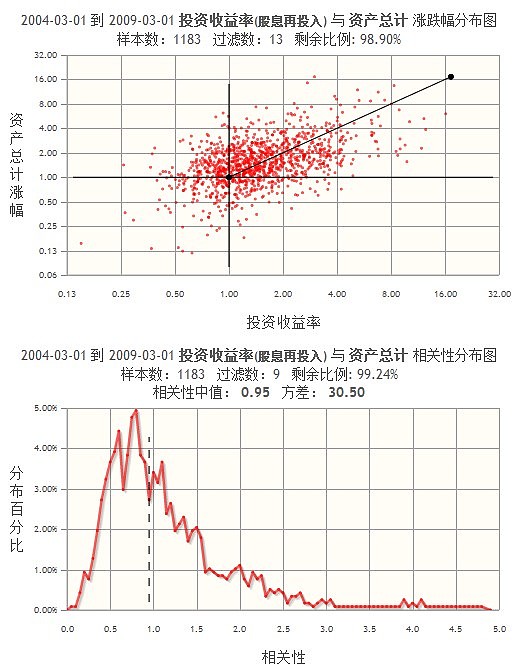

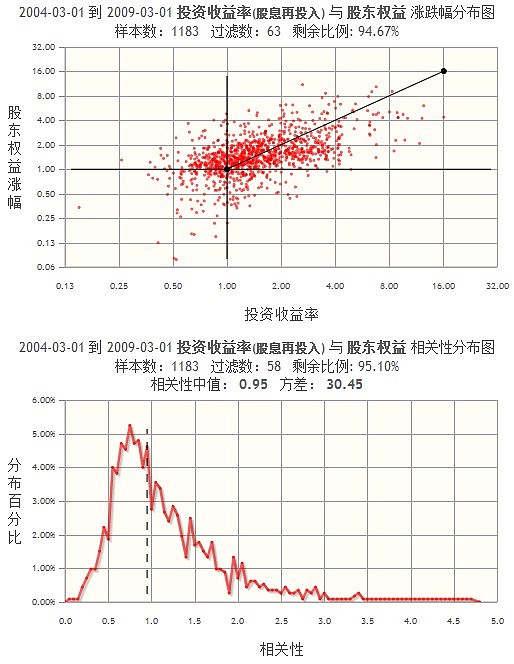

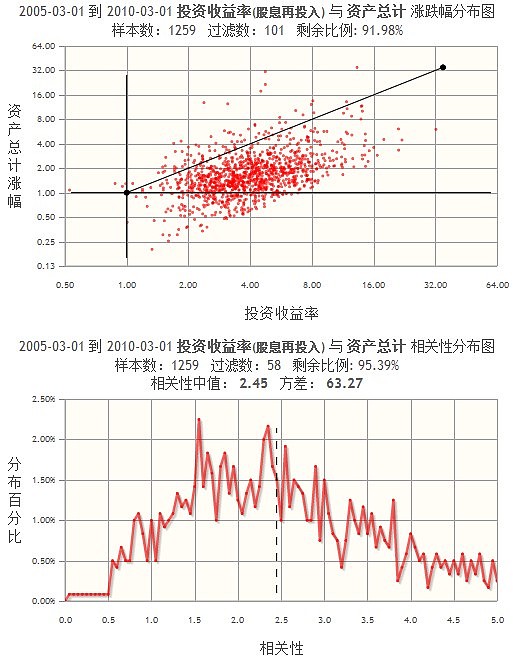

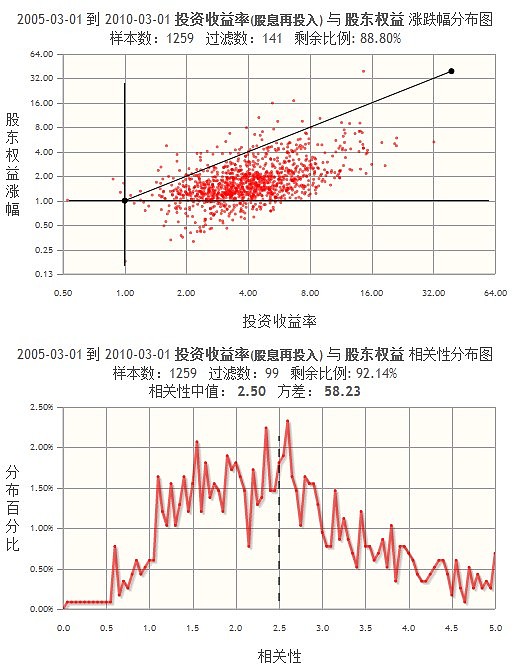

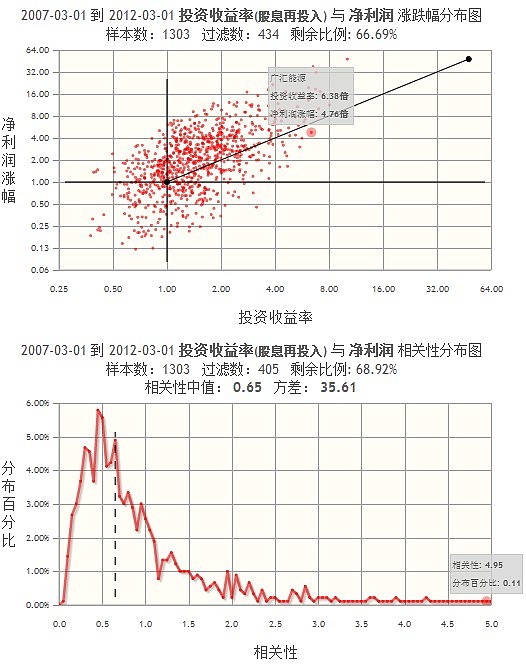

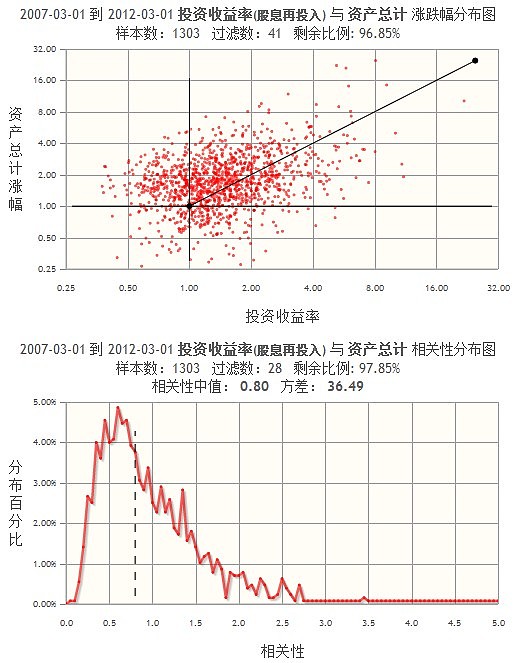

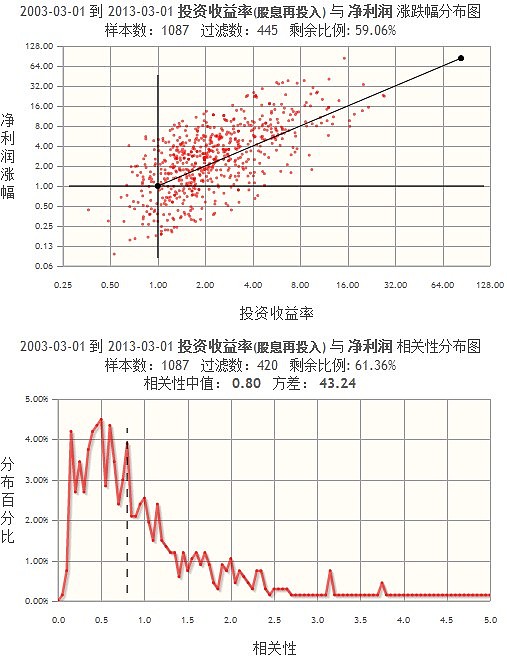

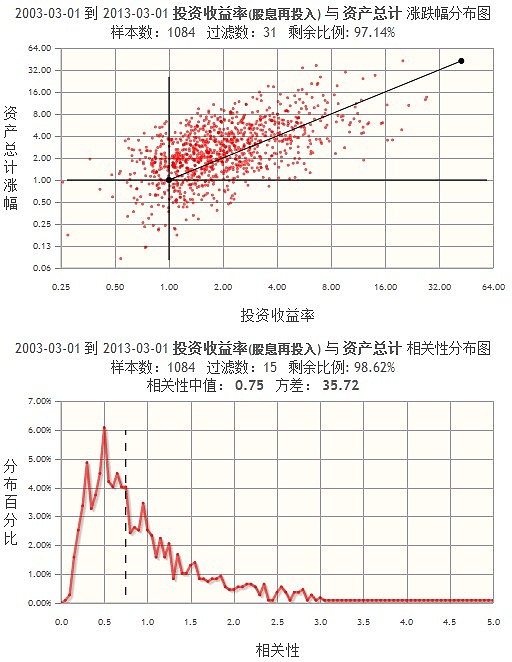

五年期的投资收益率和净利润、股东权益以及总资产的相关性分析

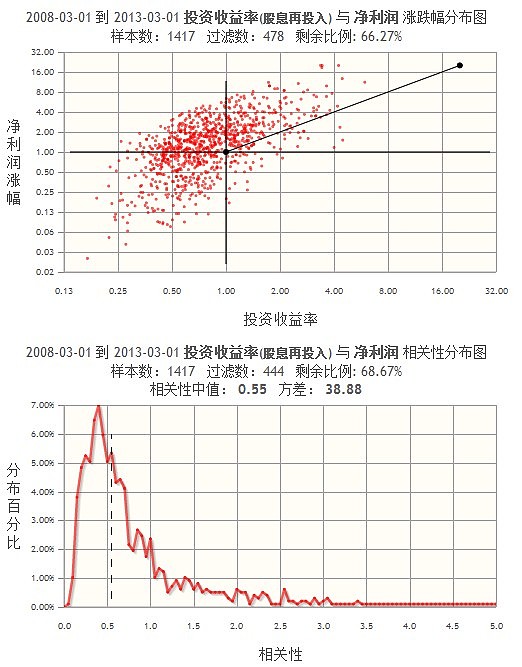

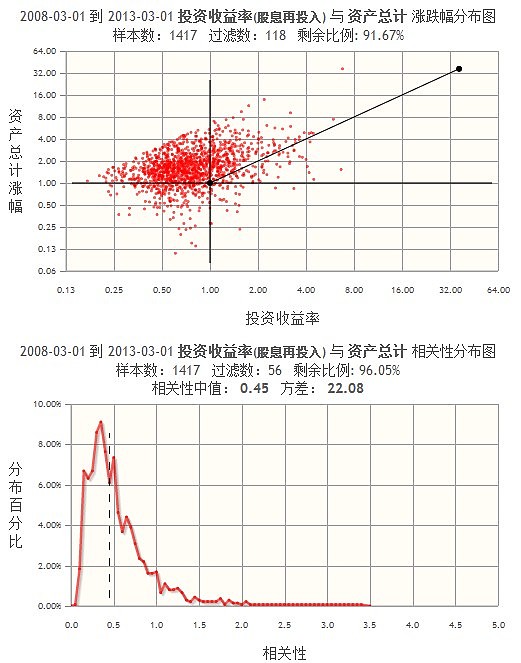

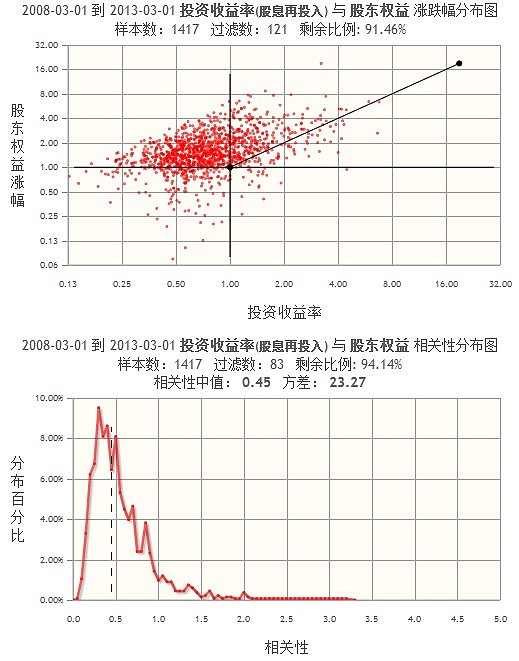

以5年为周期的观察角度来看,我们可以大概得到以下几点:

以5年为周期的观察角度来看,我们可以大概得到以下几点:1. 相比于3年周期,相关性波动居然明显上升。看来5年这个数字在A股里具有很特殊的意义,表现上往往是从牛到熊或从熊到牛,譬如2003-03-01到2008-03-01,2005-03-01到2010-03-01,2006-03-01到2011-03-01,2007-03-01到2012-03-01,2008-03-01到2013-03-01。

2. 中期期的相关性方面整体上同样为:净利润 > 股东权益 > 总资产。

十年期的投资收益率和净利润、股东权益以及总资产的相关性分析

以10年为周期的观察角度来看,我们可以大概得到以下几点:

1. 相比于1、3、5年周期,相关性大幅下降,整体上波动趋于平缓。

2. 中长期的相关性方面整体上却变为为:股东权益 > 净利润 > 总资产,有时会出现总资产大于净利润的情况。

虽然放上百张图,但看来相关性方面的结论也没出啥意外,“日光之下并无新事”,本着3条概括重点的原则,对主题也就留有三条结论吧,由于大量的图片导致占据篇幅过长还望朋友们海涵 ^_^

1. 短期市场整体无效,但存在结构性有效(反应在价格和价值同时降低和上升),价值和价格关系波动极大;长期市场有效,价格和价值波动较小。

2. 短期和中期市场更加注重净利润的变化情况,但以10年为期来看,股东权益的相关性却比净利润的相关性更大。

3. 5年目前看来是中国股市的一个年轮,处于年轮周期中的投资对收益率的影响较大。