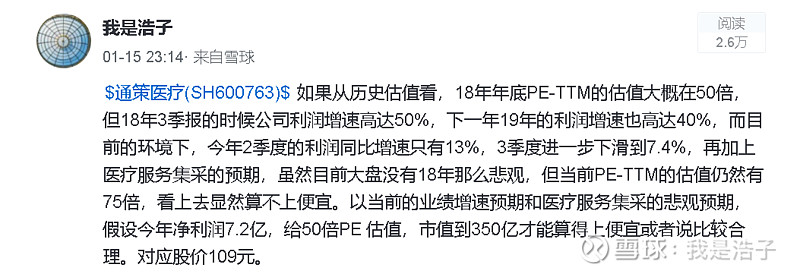

看了一段时间的通策医疗,从财务指标上看,各方面确实优秀,股价也快接近之前给的109元合理估值的位置了。

种植牙集采我也不是特别担心,让我担心的是管理层,尤其是公司2015的那次失败的增发收购,吃相过于难看,让我对公司管理层的诚信产生了一些怀疑。

2015年11月,通策医疗发布公告《通策医疗发行股份购买资产并募集配套资金暨关联交易预案》,关联交易的主要内容为:

交易对价则是:

海骏标的公司海骏科技股东全部权益的预估值约为506,083.00万元,对应海骏科技95.67%股权的预估值约为484,168.69万元;嬴湖创造股东全部权益的预估值约为11,637.00万元,对应嬴湖创造90%股权的预估值约为10,473.30万元,嬴湖共享股东全部权益的预估值约为11,637.00万元,对应嬴湖共享90%股权的预估值约为10,473.30万元。

先来看估值高达50亿的海骏科技,主要有3家子公司

其中第2/3都是收购当年的2015年成立,而海骏科技2015年前10个月的净利润是亏损1000万,收入更是只有可怜的50几万。这样的3家皮包公司,竟然估值达到不可思议的50亿。不得不说吃相实在是太难看了。幸亏当时被证监会叫停,否则后面绝对是连续几年的商誉大额减值。

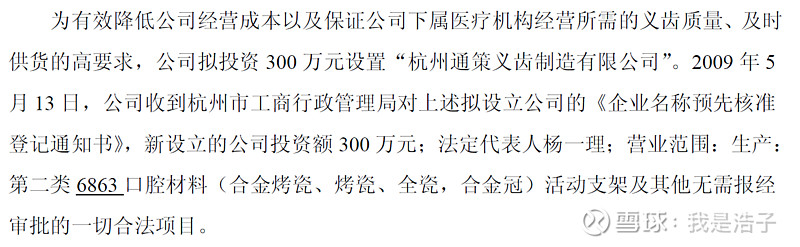

站在今天来看,可能比较有价值的业务是一牙数字口腔旗下的隐秀--口腔正畸材料业务(可能有人会去想对标时代天使,没有披露具体数据,现下也不好评估,我也不好说啥,但不管怎么样,2015年的时候是几乎没有业务收入的)。但即使是这块业务,我个人也是比较有疑意的,因为上市公司在2009年就设立了专门做义齿制造的子公司,然后转头2010年大股东就在体外设置了一牙数字口腔,先将正畸材料通过关联交易卖给上市公司,最后再让上市公司高价收购。为什么不把隐秀这块业务直接放在上市公司体内呢?毕竟上市公司2009年就已经设立了专门做义齿制造的子公司,上市公司直接开展正畸材料业务不是顺理成章的吗?

然后是嬴湖创造和嬴湖共享90%股权的预估值分别约为1亿元。这部分的收购价同样高的离谱,这两家公司大概在2013年设立,目的是让管理层持股分院股权,达到激励和绑定管理层的目的。在收购方案发布时,两家公司一共参股了12家分院,管理层一共投入了1000万多一点,短短两年估值就直接翻了10倍,而在收购方案发布时,大部分分院都还没有开业,有的甚至连工商注册都没有完成。所以收入当然少的可怜,利润也是理所当然的亏损。

另外我想问的是,如果当初让管理层参股分院的目的是为了激励和绑定管理层,2年不到的时间,业务都还没有实际开展,又高价收购回来的意义在哪里?难道不是多此一举,让上市公司当冤大头吗?

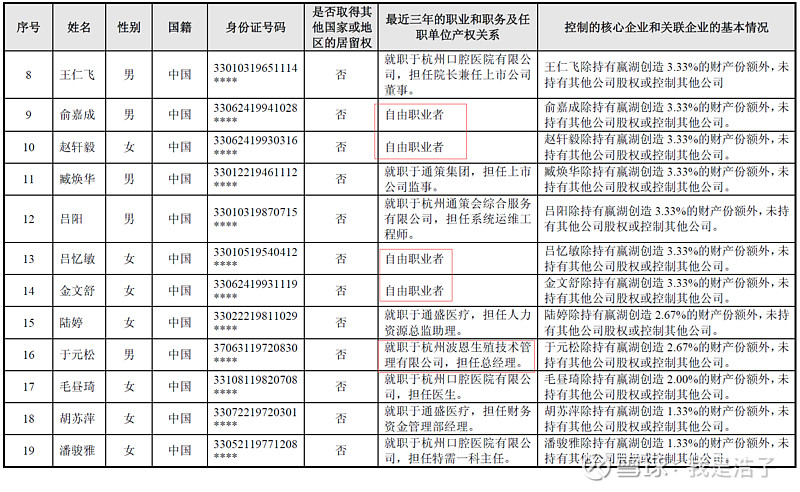

另外很有意思的是,嬴湖创造和嬴湖共享的股东里面,并非全部都是上市公司管理层或者杭口的医疗团队,例如这些:

总之,这场收购看下来让人头皮发麻。通策的股东(包括大股东自己)应该感谢证监会的严监管,如果不是被叫停,我认为一定会有好几年的大额商誉减值,也就不会有今天股价几倍的涨幅。