2021年的A股有过太多的戏剧性转折事件,在我们以往的两个公众号文章中,从我今年开始主笔写公众号后有幸记录了部分,并为大家做出解读分析。

进入2022年,从高层政策会议来看,今年一定会和“稳”有关,那么具体A股的行情要如何解读呢!

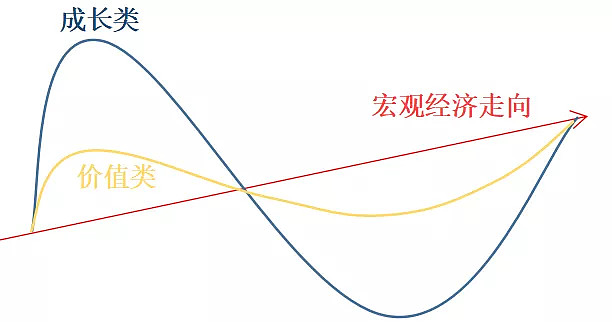

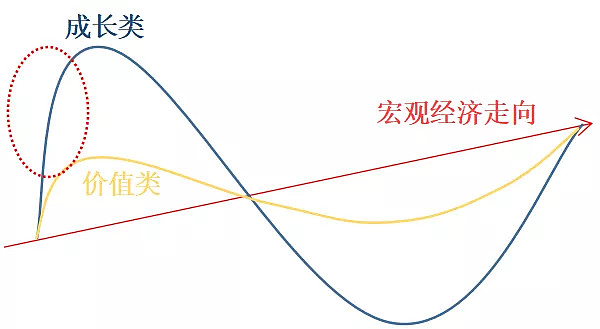

我们先从上图开始讲起一个理论,大家都知道股票投资从公司类别可以分为两类,一类是价值型,一类是成长型,少数两者兼备的我们先不提。而从股票的市值特性来讲,往往中小型公司在遇上风口和自身成长周期的时候容易处于成长型的公司类别,此时市场会因热点和财报高增长的特性而过高的去给予股价估值,那么股价涨起来就比较快,这种阶段则表现在如图红框的位置:

这也是财经媒体和分析师最喜欢关注的阶段,但经常当市场充斥着阶段性的各种利好时,股价在散户们疯狂的时候就快速见顶了,原因其实就是再高成长特性的股票也有个自然合理估值,如果过快的对其进行透支(股价非理性短线暴涨),则很容易就股价见顶,此时财报可能依旧表现不错,但股价已经见顶开始下跌了,对于成长类的个股能持续多久的成长性其实也是个难题,风口持续多久,行业瓶颈在哪!都该做考虑,否则很容易因为对上市公司的认知不到位,一看市场全线看多这个热门股,股吧和财经媒体充斥着各种利好新闻时买入,就容易出现一买见顶。今年我们的公众号分析过很多市场机会,也提前分析过很多市场雷区,这对分析师的能力往往都是有着较高的要求,散户可能短期内难以具备,这是我写公众号的其中一个原因,就是所见所闻所悟分享给大家。

市场的很多前瞻式分析对于专业能力要求过高,但是人都会犯错,这不可怕,可怕的是不知错,个人和团队都是如此,所以呢!团队的互补非常重要,很久以前我做风控那会儿,就算运用开发的计算机财务分析程序已经能替代大量人工了,但《鬼谷子》有句话叫“天地无极,人事无穷”,再尖端的技术也会存在不可预知的漏洞,分析策略的互补对于投资来讲同样重要,所以这里我们看见很多基金经理被造神后,往往投资能力则会快速下降,原因就在于个人能力表现的过多,让团队无法形成互补性,为什么我也经常线下会和大家交流,就是出于这个原因,有时候三个臭皮匠就是可以战胜一个诸葛亮的。说这件事是想告诉各位即使是专业投资人才,也会出错,孰能无过呢!因此在阅读大量的数据和财经新闻的时候我们要有自知能力,不能以惯性思维和刻舟求剑式分析。许多成长类个股的分析上大量的证券分析师看见现在发展很好,按照线性增长觉得以后就会很好,这种惯性思维以前我们曾有一篇文章对其进行过逻辑分析《股票基本面是否在加速爆发期?多数投资者都判断错误X》。所以当人们看见暴涨的热点被其吸引而后却不知真正的价值时,此时估值回归则很容易让投资者受伤,因为追高买入,就算下一波行情再涨回来,可能已经付出非常大的时间成本了,相信今年很多投资者会深有体会。

另一类价值型企业,因常年财报的表现较稳定,成长性不高,所以很难被财经媒体和投资者快速发现,甚至在市场不成熟阶段会保持股价低迷波动,但因其公司规模稳定增长,市场长期来看最终也会出现估值回归,只是从整体这类个股的特性来看,难以出现大范围的暴涨暴跌。所以大部分散户投资者其实长期以来是拒绝走的慢的股票的,更喜欢能一夜暴富式的快涨股票。结果呢!其实不用我说,市场已经给我们答案了。

经常有朋友跟我讲,自己一个人如何战胜市场,面对的是一帮机构专业投资者,我则会讲“站在巨人的肩膀上”,现在互联网信息这么发达,借助网络可以看见各行各业专业的发展数据和知名大佬投资心得,你若去学习感悟,则自然是站在他们的肩膀上对上市公司进行分析,此时一般的机构团队纵然人很多,但各顾各的,甚至只喜欢从自己过去的经验上进行思考盲目否定市场的其他信息,那么可以说就算一个证券机构团队,你一个人可能此时的分析能力都远胜于这样一个团队,事实上今年这种情况非常多,许多专业的证券机构因盲目从以往经验的角度分析,错判了很多市场走向,甚至把潜力分析变为了跳坑踩雷,更有的证券机构已经开始自我躺平,天天复制别人的观点了。

对于上市公司以及行业的分析,要活学活用,很多人分析周期就按照固定数据去对其分析,例如这个阶段要经历多少个月,下一个阶段又要经历多少个月,这些都是从理论化来看,实际上往往会有其他因素参与到市场的发展,此时严格按照周期时间分析,则会存在重大误判。这里举个例子,如果一个行业的龙头具备高度的行业壁垒,在自己的领域达到远超第二名的程度,则很多分析师往往会在企业成长周期时重点看好这个上市公司,但如果这家企业的估值已经很高了,又或者这个行业本来就是依靠成长特性快速被透支的行业,并没有产生多大的市场价值,换句话讲就是企业甚至整个行业自身盈利能力并不高。此时非要去纠结这个行业就这家公司怎么分析怎么好,不买他买谁,但如果上升一个高度再去分析行业与行业,这个行业的估值如果太高或者本来就没有多大的价值,那么为什么还要纠结这个行业呢!是因为你就是这个行业的行业证券分析师吗,所以最后很无奈的只能推这个企业,而其他行业的股票就算再好也不在自身分析范畴。

回到上图中红色线的意义,这就是为什么之前我们的文章会从信贷周期与经济数据来分析总体的宏观市场,此时有助于让我们知道红线是向上还是向下的。有时候我们回忆过去的行情,在思考一个问题,中国过去的经济增长如何快速,那么过去就算买入代表价值类的沪深300指数也能获得长期正回报,而这个回报从以往国内发行的基金来看,很多基金还跑不赢沪深300指数呢!所以各位不要对基金造神的基金经理有过度迷信。往往市场价格的大幅波动是影响投资者的一个重点因素,此时大部分人都会对其拥有过高的期望,而对基础认知则不去理会,这是造成股市投资心态最终崩溃的重要原因,最后导致老股民躺平对各种机会都抛掷脑后,而新股民天天就是追涨杀跌。所以股市投资请降低你对收益的预期,而提高自身对于投资的能力,种善因得善果。

——《道德经》道法自然。致虚极,守静笃,万物并作,吾以观复。

最后我们对其2022年的“稳”来做出上文总结的逻辑分析,既然要稳,就要从业绩盈利稳定带来社会价值的企业为重点,而风口类需要依靠杠杆扩张的成长类如果估值高了此时就要小心了,因为经济的稳定并不是依靠这类企业当定海神针的。

注:本公众号转载文章仅用于分享,不用于任何商业用途。图文版权属原作者,若侵即删。本文不作为推荐依据,本公众号也无意推荐任何个股。文中所有信息不作为买卖依据,投资者请自负盈亏。炒股有风险,买卖需谨慎