大家好,我是“知所寻”,好久没有和大家分享$中国中免(SH601888)$ 的动态了。作为中免的坚定持有者,这是拿中免的第4个年头。在这4年中,经历过中免从80~400的辉煌,也经历过因为疫情防控带来的股价的暴跌,也算是一个对中免了解比较透彻的长期投资者。

今天跟大家汇报一下中免最近的动态。

春节期间旅游市场火热,海南的多项旅游数据均创新高(相关数据来源很多,这里就不一一列举了)。节后,中免走了一个利好兑现的形式,放量大阴线+持续阴跌,完全背离最近消费股的行情。在旅游板块里,中免也是弱的没朋友。

中免这样的走势,是市场交易的结果,4000亿的市值,难以被一方力量撼动,是私募、公募、散户、信托、保险等共同竞价的结果,一定有其合理性!!

今天和大家说下“喜与忧”!(重点在:忧虑点,可以直接看大标题“三”)

一、 喜

(1) 疫情翻篇,带来的旅游复苏

这部分直接粘贴数据:“海南省旅游和文化广电体育厅消息,今年春节假期,海南省接待游客总人数639.36万人次,同比增长18.2%;实现旅游总收入92.98亿元,同比增长23.5%”。

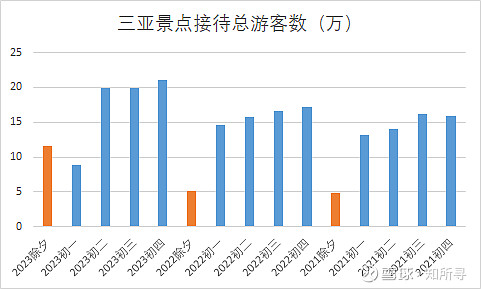

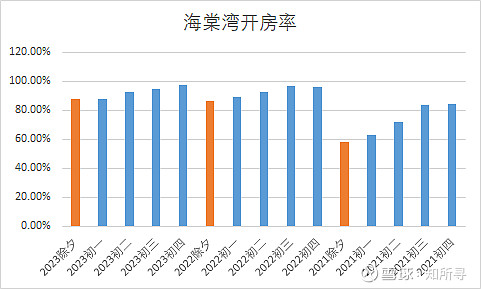

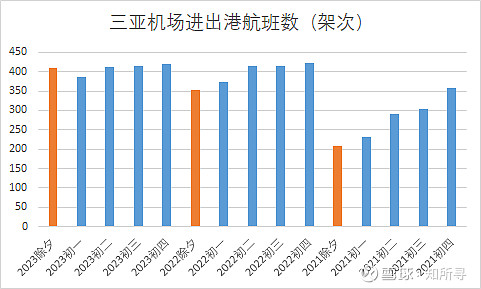

我自己统计了一些图表,反应了过去三年春节的情况,可能更直观一些。

注:三亚免税城位于海棠湾

海口的数据,要聚焦在新海港,中免海口国际免税城的会成为中免新的增长动力。

“据了解,1月21日至27日,海口市海事部门对往返琼州海峡两岸港口的1673艘客轮安全监管,保障旅客安全通行79.1万人次、车次安全通行19.3万辆,分别比2019年疫情前增长35.4%、23.2%和27.8%”。

元宵节后,海南的数据依然较好,官方各种渠道的数据频出,我这里是列举部分的数据作为参考。

· 海口机场数据:2023年元宵节后,稳定在7.5w-8w人/天左右;2022年元宵节后。客流在5.5万人/天上下。(2022年2月,全国疫情并没有大规模扩散,海南市场也很火热)

· 三亚机场数据:2023年2月份,三亚机场每日起落架次201.6架左右;2022年2月上旬,机场每日起落架次257架左右(自己跟踪数据推断,具体要等官方数据)。

小结:今年春节较早,全国疫情刚刚达峰后就迎来春节,看春节前5天的数据,我个人还是比较满意的。元宵节后,热度不减,最起码在游客人数上,我觉得可圈可点。

(2)折扣力度缩减,利润提升

这件事情要辩证看待:对于投资人来说,折扣力度减小当然是好事。

香化在免税品中占比最大,但是因为保质期的问题,也是免税城抓紧周转的品种。中免在疫情期间通过线下疯狂打折,线上加大促销来缓解自己的“存货”问题,一度做到单件7折,三件6.5折等疯狂折扣。

根据我的草根了解,目前的折扣基本在8折左右,部分畅销品牌是8.5折。

折扣力度减小,直接提升了经营利润情况。

根据相关数据报道:春节期间,海南市场免税人均购物额达到了9959元的历史新高。想2020年,才人均3000多,这个进步是巨大的。

二、 中性信息

产品库存问题:三亚有部分产品缺货

库存是把双刃剑,需要强大的供应链体系进行结合。

· 第一次跟头:中免在2020年,因为离岛免税大火,曾大力增加库存来应对客流。但遇到了2021年中旬疫情的反复+韩国免税对内地的疯狂倾销。一时非常被动。

· 第二次跟头:2021年优化库存水平,但遇到了2022年的疫情黑天鹅,免税消费场景丧失。让公司不得不打折扣出库存,防范到来的财务计提。

· 第三次(目前)情况:较低库存状态,伴随着疫情的结束,使短期客流大增,客流的进入消化了前期的库存(好处);但新的问题凸显—畅销品缺货(缺点)。不过已中免的产业链水平,应该很快能解决这个问题。

三、 隐忧

(1)国门放开:出境游复苏

这个言论最近最热,加之传统旅游圣地“新马泰”纷纷公布了针对中国人的旅游政策,促进海外游的发展。

几天前,上海公布的数据:“过去一个月,上海公安出入境管理部门共受理中国公民出入境证件超38万证次“。

微博热搜:“上海人在排队出国”!这种消息面,更强化了“出境游”的火热,反方面印证了“中免海南游客,将会被分流”这个假设。

中免是机构股,机构占比很大,上海的机构在里面举足轻重。

目前这个“假设”难以证伪,在过去两年反复发酵,很多人认为中免是“疫情受益股”,我相信,本文发出去,也会有球友在下面回复“放开了,谁还去海南?”

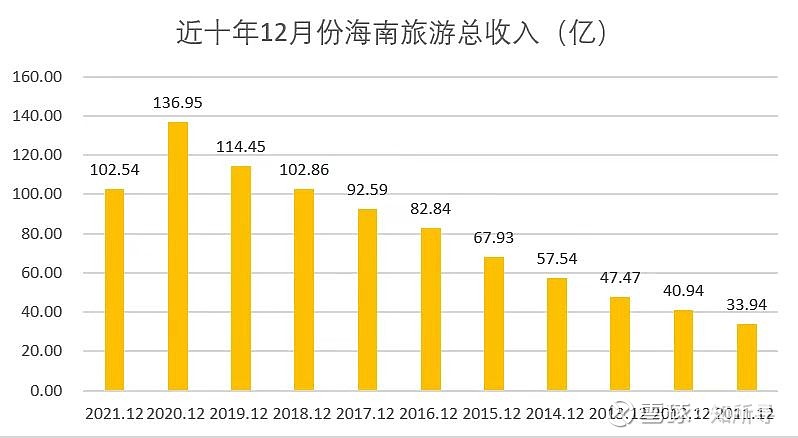

我还是拿2011-2020年的数据

在那十年,出境游刚刚流行,身边人纷纷出国玩。中国人养活了韩国免税,带火了新马泰旅游经济,全球撒钱。

跨境电商的政策与2017年出台,离岛免税政策2019年传闻,2020正式出台。这些政策出台就是为了促进国人把消费潜力留在国内做出的政策。

再看上图:那十年,海南的旅游人数年度复合增长16.65%,并没有受到出境游大火的影响。根据海关统计,海南和境外的重叠人数也就5%左右。而且,疫情期间,一年可能仅旅游一次,现在可能一年两次,是否真的对中免有影响需要论证。

正是因为逻辑“难以证伪”,也不好推翻,咋说都对。

这就是不确定性!

面对不确定性,回避是正常的,对于机构的资金更是如此。目前真的放开了,真的要看“海外分流”的结果了,市场选择回避。等剑落下来,也完全可以理解。

这种事情,太难证伪。

海南的数据,全国的旅游数据都没有完全公布。中免需要公布一个数据,来向市场证明自己的能力。

(2)利好兑现:情绪面

A股市场最无语的事情,就是在预期别人的预期。年后首日大跌,就是机构预期的整体兑现。目前中免没有“估值”提升逻辑,是因为市场在等数据。

券商给中免2023年归母净利润的一致性预期为130-140亿上下。这个净利润我认为是有可能实现的,海口免税城销售爬坡,三亚免税城一期二号地放开,出境游机场免税的收入增加都是正向因素。

但目前市场缺少强有力的数据,去证伪“分流”逻辑,这个不确定性导致了资金的回避,影响了公司的长期估值水平。一旦逻辑理顺,资金变回回来。

那时候,便是利润与预期的双击。

(3)疫情反复

有传闻新的变异株出现。这种鬼故事,我就说一句话,昨晚的表彰大会“疫情我们已经取得阶段性胜利成果”,已经为我们指明方向。

多说不宜

总结:

很长时间没有发文了,为中免节前走得不错,大家都很开心。最近跌的很惨,各种故事又出来了,我来给大家梳理下思路。

价值投资的魅力在于,可以清晰感受到企业经营的变化与成长;当然,也能感受到企业经营的不易,虽然中免是央企,但是这三年也非常的波折。很多挫折都是短期的,业绩会证明一切,护城河依然深厚。我与大家一起持有,守候。

我是知所寻,深度分析,持续跟踪$中国中免(SH601888)$

记得关注哦!!!