带量采购的前世今生

什么是带量采购?

如今,一年一度的带量采购制度已经执行两年了。但是带量采购究竟是什么、其影响几何等疑问仍困扰着许多投资者。

带量采购,顾名思义,就是在招标公告中会公示所需的采购量,厂家共同报价和议价,价低者中标;投标过程中,除了要考虑价格,还要考虑你能否承担起相应的生产量。就这一条来看,带量采购最直接的影响之一就是小微药厂将被驱逐出市场,因为他们的生产能力过小,连中标的资格都没有。

由于本篇文章侧重于分析已上市的制药企业,所以“小微药厂的寒冬”并不是我们讨论的重点,因为已上市(不包括新三板)的企业都具备一定的规模,不属于“小微药厂”的范畴。

带量采购的初衷

在前些年,投资医药企业的核心逻辑很简单:社会老龄化。上世纪后期,我国为了控制人口增长推出独生子女政策,在该项政策实施期间,我国人口出生率显著下降,为我国人口结构性老龄化埋下伏笔。截至2017年,中国60岁以上人口比例达17.3%,远高于世界平均水平的12.3%,人数超过2亿人,并逐年增加。老龄人口相比于年轻人口更容易患病,在此情形下,我国医药行业如沐春风,出现跨越式飞速发展。不仅如此,不断进步的医疗水平延长了人民的预期寿命,又进一步加速了老龄化进程。二者相互促进,良性循环,助推医药行业成为过去十年投资回报率最高的行业。

然而,随着社会老龄化逐渐加重,水涨船高的医保压力让政府承受着很大的开支负担;另一方面,未纳入医保的许多救命药品又定价过高,令许多普通家庭难以负担,部分家庭甚至因此放弃治疗,过高的药品定价对社会造成的影响日趋恶劣。

在上述背景下,推出带量采购政策以降低药价,若不考虑资本市场,单纯从民生的角度而言,无疑是利大于弊的。

资本市场风云突变

前些时候,第二轮带量采购结果公布,$华东医药(SZ000963)$的“当家花旦”大品种阿卡波糖爆冷出局,当天股价闪崩跌停。

本人曾于2017年夏~2018年春投资过华东医药并取得了丰厚的回报,眼见此番情景,感到十分的惋惜。

药企的“囚徒困境”

了解博弈论的人们对“囚徒困境”耳熟能详:当两名嫌疑犯被分别审问时,由于害怕对方会供出自己而让自己加刑,往往会先供出对方以保全自己;在此种情形下,最终的结果往往是两方都会供出对方。

类似地,政府也运用了博弈论的手法,通过制定带量采购规则来给药企制造人为的“囚徒困境”:在报价的过程中,不同的药企相互之间不知道对方的报价,同时规定报价高于最低报价1.8倍的企业直接出局(即对“不老实招供”的企业重刑伺候)。最终的结果只会是中标价格无限逼近成本价甚至低于成本价(即只有“老实招供”成本价和合理药价的企业得以保全自己)。

在上述阿卡波糖的案例中,华东医药报价0.465/片、北京福元报价0.43元/片、绿叶制药报价0.32元/粒(胶囊)、拜耳报价0.181元/片。华东医药和北京福元因为报价高于最低报价拜耳的1.8倍(0.3258元/片),均未能中标;而绿叶制药刚刚“擦过”1.8倍的红线,惊险中标。

简单判断一家药企受带量采购影响程度的方法

广泛存在的风险

带量采购目前主要针对的是通过一致性评价的仿制药,也就是说,只要是药品中存在一个或以上一致性评价仿制药的企业,都存在其部分药品被纳入集采范围内的风险。由于目前A股上市药企大多都采取的是研发+仿制双线并行的发展战略,所以带量采购实际上是多数药企共同面临的风险,真正完全不可能受带量采购影响的药企只占少数。虽说如此,但我们仍可以寻找其中风险较低的药企进行投资。大致可以从外在和内在两方面去判断风险的高低。

内外兼修 探寻带量采购风险之源

外在方面:

1、了解采购的主要药品门类及疾病特性。

从两次带量采购的药品门类来看,心血管系统药物(糖尿病、高血压等)、神经系统药物、抗肿瘤和免疫调节剂、全身用抗感染药物产品数目居多。以上药品所针对的疾病的共同特点是:致命性较高、用药依赖性较大。这其中的逻辑也很好解释。在前文中笔者已提到过,带量采购的初衷在于降低政府医保支出压力、改善民生。以上药品如果定价过高,首当其冲的问题便是致命病症(例如癌症等)治疗率低下,众多的患者因治疗费用高昂而放弃治疗;同时一些慢性病(例如糖尿病等)演变成为“富贵病”,令诸如“中产阶级顶不住一场大病”等恐慌言论甚嚣尘上,滋生诸如舆论焦虑感加重等一系列社会问题。

2、采购药品是处方药or非处方药(OTC)。

目前来看,带量采购的药品结构上仍是一边倒的处方药。笔者认为该结构在较长的一段时间之内仍不会有明显的变化。究其原因,主要是因为不少非处方药在医院里根本不销售。即使医院有,由于非处方药之间替代效应较为显著,企业通常可以在多种药理相近的非处方药中进行选择性生产,从而导致企业主动弃标率较高,更不可能将每种药品都列入带量采购目录,难以降价。即便最终列入带量采购目录,但由于一些药品如罕见病用药等本身的用量极小,药企并不重视,降价保标的意愿并不强烈。

内在方面:

1、药企所处的细分行业。药企所处的细分行业很大程度上决定了市场舆论对它的定位,反映了市场上众多投资者对它的“刻板印象”,进一步决定了它的基础估值。(即便它并不是所有产品都属于该细分行业)

基本不受影响的细分行业:药店、医疗服务、生物制品(疫苗、生长激素、血制品等)、中药等。

未来或长期可能受影响的细分行业:医疗器械和高值耗材、原料药等。

当下很可能或已经受影响的细分行业:通过一致性评价的仿制药等。

当下和未来或长期显著受益的细分行业:创新药CRO(Contract(Clinical) Research Organization,委托合同研究机构,指接受药品研究环节外包的一种学术性或商业性的科学机构,目标市场主要集中在医药公司对药物做医学统计和临床试验等业务)、CMO(Contract Manufacturing Organization,委托合同生产机构,主要指接受生产环节外包的生物医药合作生产企业。)

2、药企的产品结构。以$诚意药业(SH603811)$为例:

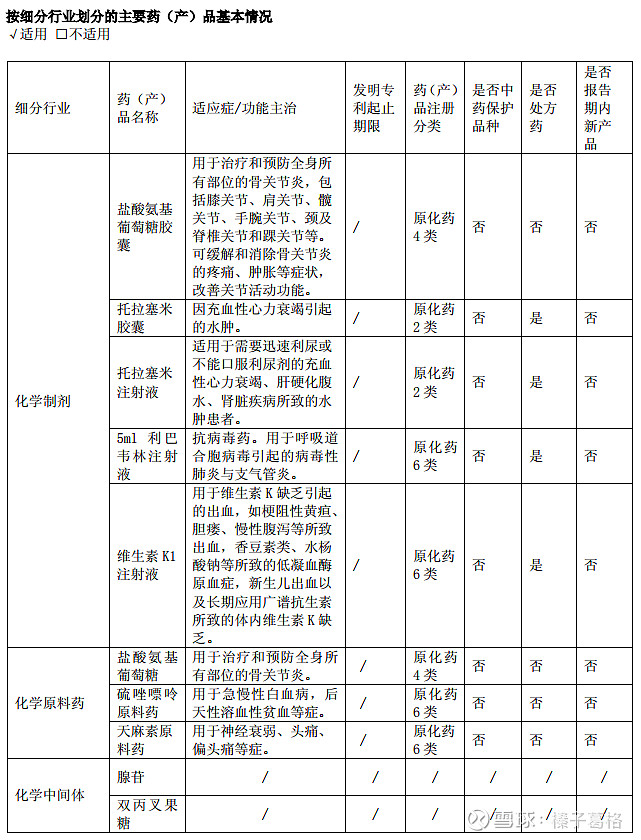

首先,先翻开药企的最近一次(2018年)年度报告。

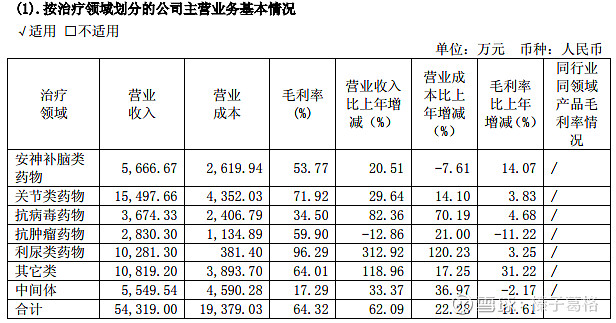

根据图片中的信息,我们可以发现,诚意药业的关节类药物(盐酸氨基葡萄糖胶囊)和利尿类药物(托拉塞米胶囊及注射液)占营业收入比例最大,分别为28.53%和18.93%;其余药品占比较小,故重点研究前两者。

再进一步观察可知,最大比例的盐酸氨基葡萄糖属于非处方药,根据上文的分析,基本不会纳入带量采购,安全;第二大比例的托拉塞米属于处方药,存在纳入带量采购的可能,其对应疾病为“充血性心力衰竭引起的水肿”,具备一定的致命性,但多以急症为主,长期用药依赖性不高,不易对患者经济造成较大压力,故纳入带量采购的可能性也比较小。

3、药企的研发投入与创新意识。以诚意药业为例继续分析:

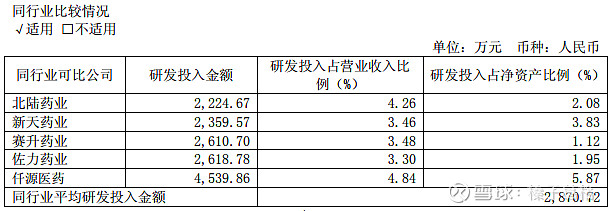

从同行的研发投入数据中可以看出,诚意药业研发投入占营业收入比例在行业中基本处于领先地位、研发投入占净资产的比例也维持在行业中高水平,创新意识较强。不过,除了跟同行做对比以外,还应注意药企研发投入的绝对值也不应过小。

综上所述,诚意药业整体创新意识较强,最大单品无带量采购风险,同时其原料、中间体、制剂一体化的生产模式一定程度上也具备对冲和防御带量采购的能力,受带量采购影响的风险大致属于中等偏低水平。

附:多样化的评估与量化标准?!

对于资深的投资者来说,或许您还期望更加具体、更加精准的评估方式,甚至是将每家公司受带量采购的风险相对精确地量化出来,并做出排名。下面笔者分享其中的一种方法(具体数字可酌情调整):

步骤一:设定药物评分体系(初始分为0)

(1)对应症状致命性:致命性-1;可能致命+0;非致命性+1

(2)对应症状用药依赖性:依赖性-1;一定程度依赖+0;不依赖+1

(3)药物是否为处方药:处方药-2;非处方药+2

(4)药物是否为仿制药:仿制药-3;非仿制药+3

(5)药物是否已出现在带量采购名单:出现-5;未出现+0

(6)……

步骤二:算出药企每一个单品的药物评分,其中有的药物是正数,也有的是负数。

步骤三:根据各个药物占营业收入的比重算出加权平均分数作为该药企的评分。

步骤四:根据药企的评分,小于0则受带量采购风险较高、大于0则受带量采购风险较低。

以上仅仅是笔者建立的一个较为简略和粗糙的量化模式,若您有兴趣,也可以对其进行进一步的思考与研究,笔者在此不再深入讲述。