$诺力股份(SH603611)$ 基础的信息大佬们都说得很多了,这份财报的主要指标都是靓丽的,营收、利润、扣非利润、ROE都增加,分红也足够大方。从财务质量、业务前景、当前估值来看,基本面还是挺好的,下面选几点感受写写。

一是关于新签订单情况。2021年完成订单30亿,新增49亿,目前在手64亿,这个趋势不言自明。对比目前在手订单与2021年完成订单的结构,主要变化是$新能源(SH000941)$ 行业需求占比大增至50%,电商和食品快消需求下降,医疗保健行业提升,房地产相关需求也上升明显,这个稍微有点意外。

二是公司3品牌运作情况,公司目前有中鼎、Savoye和诺力3个品牌,规模上Savoye>中鼎>诺力,不过看趋势中鼎很快会超过Savoye。从订单结构看,3个品牌各有专攻,例如房地产的订单就都在诺力,所以品牌布局还是健康的。

三是公司的业务结构。目前有2块业务,装备(叉车)和智慧物流系统。2021年报中,这两块大概是营收对半分,毛利相差也不大(物流系统毛利更高)。目前海外营收占比更高且毛利更高,说明公司的产品还是有竞争力。

四是关于公司未来发展。我直接复制年报原话:“叉车行业有几个新的发展趋势演进:一是产品智能化、信息化;二是后市场化,从传统的卖产品到卖服务,对产品进行全生命周期管理,提升附加值;三是与产业深度融合,往物联网、智能仓储方向延伸融合,从单纯的产品制造商往一体化解决方案服务商转变,既要提供硬件服务也要提供软件服务。”这个行业分析我非常认同,可以看到公司的战略制定也是按照这个来的,未来就看公司的执行力了。

五是财报编制风格。公司的坏账计提、存货减值都还算充分,2.24亿研发费用全部费用化,且详细披露研发项目的内容。数字上该详细的都详细,没发现特别值得怀疑的地方,好评。

六是公司股权结构简洁。例如对2个关键子公司都是100%控股,上面也没有控股集团公司,其他的对外投资基本符合行业前景,总额也不大,所以财报阅读比较容易,当然这可能是因为公司规模比较小。

下面是我感觉到不太好的一些问题,顺便把我自己的理解也写上。

一是财务指标稳健性下降。资产负债率上升到72.5%、经营活动现金净额匹配不上利润增长、收现比略有下降、存货大增、应收大增。当然这些其实是同一个问题,公司要扩张,把钱都放在存货和应收里面了,又没有新钱那当然负债率上升。目前看没什么大问题,这种情况下公司还愿意大方分红也说明公司有信心。还要注意公司固定资产几乎没有增加,这与其它扩张期的公司略有不同,暂且理解为公司目前产能够用吧。

二是非经常性因素影响较大。公司归母利润3亿,非经常性损益中政府补贴比去年少了0.24亿。另外算在经常性因素中的金融资产价格变动减少了0.24亿利润,汇率波动让公司比去年多了0.32亿利润。以诺力目前的利润体量,0.3亿利润就意味着10%的变动,所以还是要高度关注的。

三是参股小微贷款公司的问题。有个合营企业叫“长兴诺力小贷公司”,诺力持股19%,但是我查了一下,其它股东都是自然人或者小公司,持股比例均低于诺力,所以推测可能跟诺力管理层关系密切。制造业去搞小贷公司,本来就不是好事,这个公司2021年还亏钱了,总资产1亿的公司一年亏了2400万,匪夷所思,虽然最终上市公司只分摊了500万的亏损,但这个苗头我认为是非常不好的。

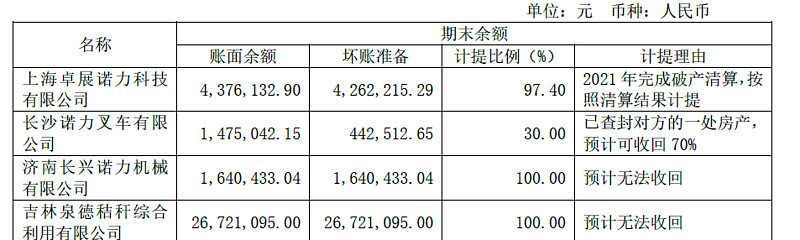

四是疑似对关联方进行坏账准备。对关联方计提坏账是一般都有利益输送的嫌疑。诺力财报中明确提出的关联方坏账准备有2个,但绝对数值都很小不用太关心。在按单项计提的坏帐列示引起了我的注意,是下面这样。

看名字我以为是名字里面有“诺力”的是上市公司的关联方,后来查了一下这几个公司的股东跟上市公司并无关联,所以我猜测这是各地的经销公司。上市公司把名字使用权授予这些经销公司但这些经销公司破产了所以账款也收不回了。这也可以看出诺力目前对经销商并没有强势到“先款后货”的程度。

五是关于子公司“诺力车库设备制造有限公司”,诺力对这个子公司持股51%,2021年末总资产1.1亿,净利润32万。因为诺力现在的核心子公司都在外地,所以我对这个处在总部本地但仅持股51%的公司感到莫名其妙。本着“质疑一切利益输送嫌疑“的精神,查到这个公司二股东叫”智泊科技“,看起来跟大老板没有关联关系,所以姑且认为这就是一个只打算做停车设备的公司,由于与主业相关性不大所以持股比例不高吧。

整体看,诺力股份的财报显示这是一家处于竞争激烈行业的、扩张中的、成长型公司,在产业链上不够强势。公司产品处在多个维度的更新换代期,虽然有风口且前景广阔,但仍然需要非常谨慎地经营才能保证活下去,容错空间小。

未来要保持观察,观察其它竞争对手的动作,观察公司客户结构的未来变化,观察智慧物流行业服务化智慧化的进程。

只是看财报得出的一些简单结论,对行业和产品并没有进行过深入分析,错的地方请大佬们指正。