这篇文章讲一下港股大市值新股申购的四个模型。推演的数理概率逻辑分析不详细展开了,我直接结合案例说一下结论。这些模型实际也是市场上主要的打新思路,我稍微整理总结一下,基本可以直接作为打新实践参考。

打新大部分时候并不是很难,策略上总体原则就是高确定性高赔率的梭哈打,其他适当下注或者适当放弃。

大市值新股,我姑且定义为市值30亿左右,最好是50亿以上吧。

企业上市我们可以大概理解为:企业出让部分股权、获得募资资金;投资者付出资金、获得部分股权(可能短期卖出、长期持有);保荐和承销团充当桥梁的中间角色。

三方博弈大部分时候的结果是:招股价相对于大资金认知下的二级市场估值有一定的水位折价,但不会太多。折价太多,企业不太愿意打折上市;折价太少甚至漫天要价,机构投资者不愿意接盘。当然一百个投资者对企业可能有一百个估值观点,不同的市场环境下估值范围也是波动的,并没有一个确凿的固定的价格,我们可以理解为在招股期的那个环境里,价格达成了某个微妙的均衡点。至于有没有水分,有没有抽屉协议、猫腻,上市后二级市场对这个估值是什么态度,就具体标的具体分析了。

举一个典型的例子是百威:首次招股时国配要求降价发行,百威不愿意,直接撤回;第二次卖出部分资产,调整业务和招股价重新谈判,二次发行上市成功。

先明确一个价投观点、一个公式:

价投观点:企业价值(估值)长期看取决于企业经营,股价会围绕企业价值来回波动。

大市值新股打新赚钱=估值水位+市场情绪溢价(注:仅限暗盘首日,越是优质的大市值新股,越有效;情绪,我们可以用孖展热度来参考)

注释:港股是相对比较理性的成熟市场,大部分时候,估值水位为主、情绪溢价为辅。企业优秀,估值水位多,会让投资者觉得有钱赚,打新情绪趋于火热;另一方面,情绪火热也可以代表资金的态度,侧面印证企业不错、估值合理,值得申购,并在新股上市时产生一定的情绪溢价,企业上市股价暴涨。

基于上述分析,大概可以催生四个大市值新股申购套利模型:

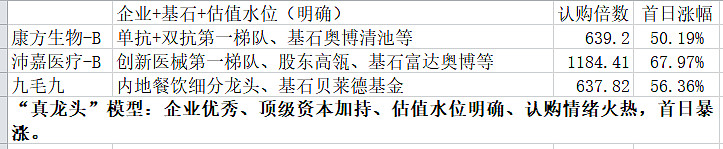

一:“真龙头”模型:企业优秀、顶级资本加持、估值水位明确、认购情绪火热。

近期的典型案例就是备受市场追捧的生物制药创新药企业如康方生物-B、沛嘉医疗-B,消费餐饮细分龙头九毛九。它们是各自领域的细分龙头、有顶级资本加持(如高瓴资本、奥博清池等)、估值水位明确(如沛嘉100亿发行VS启明250亿,虽然企业阶段不同,但一二级市场水位在招股期比较明确)、情绪火热(认购倍数高达600倍以上)。

由于行业处在风口,真龙头估值水位在上市时就会立刻被二级市场反馈,结果就是暴涨。这是给所有打新套利者的福利,中签就是大肉。康方首日大涨50.19%,沛嘉首日大涨67.97%,九毛九首日大涨56.36%。当然因为肉得比较明显,中签率极其低下。

至于估值有没有到位,过了首日还能不能继续涨,就见仁见智了。因为股价本身每天也是在随市场波动的。聪明的投资者会反向利用情绪,比如在众人恐慌抽飞诺诚的时候,暗盘首日加大买入力度并持有;康方沛嘉在众人疯狂的时候,先行撤离。不过这有些马后炮了,也脱离了暗盘首日的打新套利范畴。暂不深入讨论。

这类企业上市,申购策略比较简单,就是梭哈。一年200只新股,一般可能有5-10只这样的新股,这些机会一定要把握好。80%的收益可能取决于这样的机会。

题外话:真龙也可能并不永远是真龙,龙也可能困于浅滩,被虾兵蟹将戏。(上文价投观点念一遍)

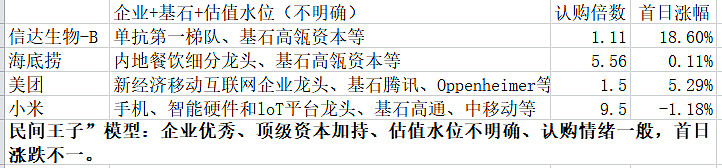

二:“民间王子”模型:企业优秀、顶级资本加持、估值水位不明确、认购情绪一般。

典型的案例是诸如信达生物、海底捞、美团、小米等。它们是各自细分领域龙头、也不乏顶级资本加持,但可能二级市场认为估值没水位,或者企业当时也不在风口,认购相对比较冷淡。

它们仿佛失落民间的王子,等待长大成新的王被接回皇宫,但也可能就此沉没。(价投观点再念一遍)

因为市值比较大,上市时,暗盘首日一般不太会暴涨,但一般也跌不到哪里去,甚至还是能涨个几个点。海底捞暗盘涨约8%、美团暗盘涨约5%、小米暗盘跌5%但可以绿鞋套利且次日继续上涨。

所以这类企业因为跌不多,但中签容易,还有港股新股制度特有的绿鞋保发行价预期、市场喜欢炒新,所以也是一个重要的打新套利模型。基于不确定性,通常申购时我不会梭哈融资打,而是根据自己资金量和风险偏好、大致测算能中签持有多少市值,再反推去申购一定的量。

三:“假公主”模型:企业一般、无顶级资本加持、估值水位不明确、但认购火热

这类企业在我的认知里属于企业一般、也没有顶级保荐人、顶级资本加持、估值甚至比较贵,但申购比较热,孖展倍数也比较高。

“假公主”的说法来源于贺老板,我觉得很贴切。假公主通过全方位包装,可能足以以假乱真,上市也能暴涨,但长期看假的始终还是假的,甚至首日就被揭穿了。

基于不同的认知,真假公主可能比较难辨。一方面,个人认知比较有局限性,我可能把真龙头误认为是假公主了。但基于情绪火热、新股特有的炒新行为,我一般还是会跟随资金申购一部分。但另一方面,我个人还是比较警惕此类假公主企业,因为假公主可能会让不明真相的群众倾家荡产。

适当参与,暗盘首日撤退是比较好的策略。我不懂的东西我不重仓更不参与炒新。

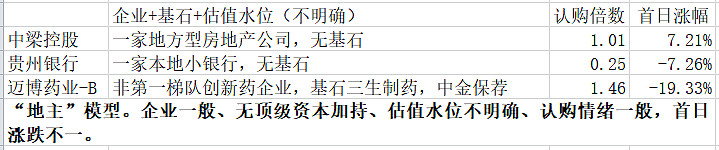

四:“地主”模型。企业一般、无顶级资本加持、估值水位不明确、认购情绪一般

这个模型下的企业比较复杂,他们的特点是企业规模都做到了一定的规模,占有市场的一席之地,是个地主甚至是城主,但因为种种原因未受市场认可。

不涨不跌的比如大部分银行股、冷门行业;

下跌的也不少,比如迈博药业-B等。

符合地主模型的企业里,有第一梯队保荐人加持的会存在非常好的套利绿鞋机会。因为认购冷淡,一般超额分配的股份足以覆盖公开市场的股份;而由于中签容易,预期跌不多,也可以适当申购一部分,发行价附近也不怕拿一拿,暗盘首日盘中涨个5%-10%,也很舒服。

这是打新套利的魅力。

除了新股申购套利,如果回到投资的本质,长期来看,这四种模型企业里都可能有或已经苏醒或正在沉睡的真龙。

谁能找出真正的龙,等它苏醒,守护着它,它会带你直冲云霄。

早期的教育股,近年的物业股、生物制药股在火爆之前,都经历过一段时间的蛰伏期。这需要极大依靠自身的认知,也要耗得起的时间、金钱。

这是价投、长期持仓的魅力。

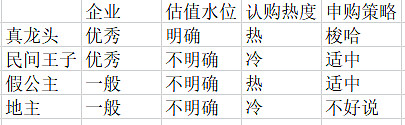

一张表格稍微总结一下四大模型的申购策略。模型可以稍微理顺一下思路,但实践上还是需要具体标的再具体分析,不能教条主义,毕竟影响决策的因素是不止这些的。

网易京东不属于以上四个模型。因为它们是在美股已经上市多年,此次回港属于二次上市。可以确定的是它们算是各自领域的龙头、第一梯队企业。最近宏观、中美港也是各种突发事件,决策更难了。

依然可以靠这个公式:

大市值新股打新赚钱=估值水位+市场情绪溢价

所以需要看有没有折价发行、还要参考孖展的资金热度。

还是需要等进一步的消息和招股书、更多的信息来提高确定性,才能做进一步决策。