简单说一说凯莱英2021年中报值得关注的点。(公众号:小柴研究)

一、业绩表现

上半年,公司实现营业收入17.6亿元,同比增长39.04%。扣非归母净利润3.53亿元,同比增长27.29%。这一业绩表现,严格说是低于市场预期的,至少没有反应出CDMO这个火爆行业应有的高增速,与隔壁合全比差了一档。

营收角度,虽然增速相比2019年上半年的44.27%呈现明显放缓的趋势,但今年上半年人民币相比美元增值不少,公司很多业务来自海外,若剔除汇率影响,上半年营收增长51.19%,还是可以的。但是,上半年同比的对象是2020H1呀,那时国内疫情严重,产能开工不足。总的来说,还是感觉差点意思。

利润角度,27.29%的增速,可以说是有点低于预期了。

另外,今年中报很多数据对比增加“剔除汇率影响”口径,主要是想反应管理层经营的结果没那么不好,但是从股东角度来讲,既然公司就是人民币结算、记账,用固定汇率去比,没用,不能直观反应到股东钱包。所以后文小柴将不会采纳这个口径。

二、各业务板块表现

1、小分子CDMO业务

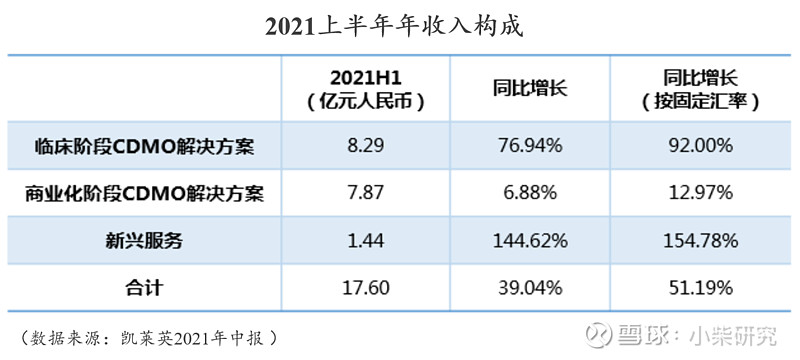

上半年,公司小分子CDMO业务实现收入16.17亿元,占比91.9%,同比增长34.2%;共完成了179个项目,其中临床阶段151个(临床III期36个),商业化阶段28个。从CDMO行业更能彰显实力的临床后期及商业化阶段项目数量来看,合计占比35.8%,业务实力够强。

公司小分子CDMO业务中,临床阶段CDMO占比51.3%,商业化阶段CDMO占比48.7%,分别达到8.29亿元和7.87亿元。其中,临床阶段CDMO业务增速较快,达到76.94%;而商业化阶段业务增速仅有6.88%。当然,临床阶段业务是未来一定概率转化成商业化阶段的基础。

订单方面,目前公司尚未完成订单6.72亿美元(截止2022年底),其中在手国内NDA阶段超30个(去年同期20),2021~2022年业绩有一定保障。此外,公司在疫情期间,还承担了2个小分子抗病毒创新药物研发生产工作,其中一个通过应用连续性反应,将其中的关键片段由4步缩短为1步,仅用6个月将仅有克级工艺的分子实现了吨级放大生产,显著缩短临床研发时间;另一个目前已进入临床III期。上述药物若后续成功上市,可以为公司带来较高商业化项目收入。

产能方面,截止上半年,公司小分子反应釜体积为2979.77立方米,同比增长24.16%。伴随着天津、敦化、镇江等区域产能逐步释放,公司订单承接能力不断增强。预计2021、2022年,公司小分子产能将分别增长56.06%、34.33%。

2、新兴服务

公司新兴服务主要包括化学大分子、制剂、生物合成技术、临床研究服务和生物大分子CDMO五个板块。上半年,新兴服务实现营收1.44亿元,同比增长144.62%。

其中主要贡献来自化学大分子和制剂板块。化学大分子业务收入同比增长98.39%,增加新客户10余家,新增临床II/III项目7个。制剂业务收入同比增长82.72%,超过40%来自美国、韩国等国外客户订单,承接API+制剂项目40个;其中,固体制剂板块两个项目有望在2022年初触发中国官方NDA审计;无菌滴眼液业务订单数量同比增长300%。

三、员工人数持续快速增长

目前员工人数和固定资产处于快速增长趋势,公司业绩有望持续高增长。其中,员工数量方面,考虑到员工培训等因素,上一年员工招聘情况往往与当年业绩兑现高度相关,上半年公司员工数量超过5600人,同比增长超过23%。

四、股权激励

公司2021年股权激励草案显示,首次授予对象总计273人,拟授予的限制性股票数量245.53万股。首次授予部分限制性股票授予价格为每股186.12元。此次激励的考核期分别为2021~2023年,其中特别授予部分还需要考核2024年业绩。

首次授予股权需要摊销总费用为1.15亿元,其中2021年、2022年分别需要摊销4630万元、5029万元。

本次股权激励方案较过往人数有较大增长,范围也扩大到了管理人员、核心技术(业务)人员层面。考虑到,国内CRO/CDMO行业高速发展,公司健康发展需要吸引和留住优秀人才,常态化股权激励帮助公司建立、健全长效激励机制,可以充分调动人才积极性,促进公司长远发展。

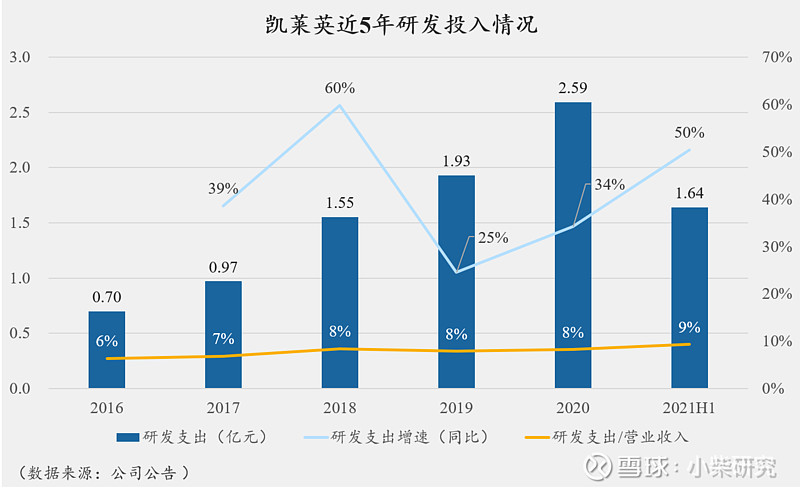

五、持续的研发投入

上半年,公司研发投入1.64亿元,同比增长50.45%,持续高投入,保证公司未来的长久发展。

六、估值

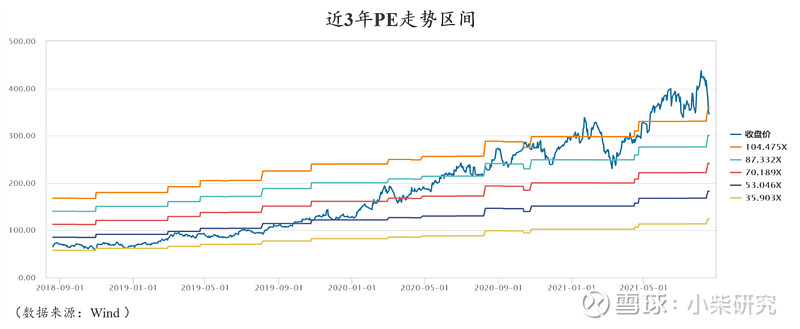

截止8月18日收盘,凯莱英估值PE(TTM)100.44倍,2021年预计PE能下降到84.91倍。

从统计角度来看,近3年公司估值水平逐渐走高,平均值达到72.84倍,近期公司估值一直处于上1/3位以上,最近几天回落到上1/3位附近。(注:下图显示的上下1/3位区间,代表公司PE的66.7%概率落在这个区间内)

从近3年PE区间走势来看,目前公司估值也还处于第一区间以上。(注:下图将公司PE近3年的走势分割为4个区间,第1个区间PE为87.33~104.75倍)

最后估值是否过高,相信各位朋友自有判断。反正隔壁家药明的数据,要稍好于它。

看《为什么说CDMO是黄金赛道》了解更多CDMO行业。

#财报大炼金# @今日话题 $凯莱英(SZ002821)$ $药明康德(SH603259)$ $泰格医药(SZ300347)$