近日,美的老板何享健事件有初步结果了,根据通报,是无业嗜赌的人所为!

何享健所在的君兰国际高尔夫生活村,距离美的总部步行约20分钟,是美的集团在2004年入主的项目。该别墅小区的物业公司是美的物业管理有限公司,是美的置业的旗下子公司。

何老板是在自家投资开发、自家物业运营的别墅里,被挟持!值得一提的是,美的置业2019年花费1.39亿,用于研发包括“区域入侵监控”等在内的智慧家居解决方案!没想到,耗巨资研发的监控系统连自家老板都没有保护好!

美的置业2004年成立,2018年10月在香港上市,成为“美的系”继美的集团、小天鹅和德国库卡后第4家上市公司。

2019年,美的置业销售额1012.3亿,同比增长28.1%,新晋千亿房企。

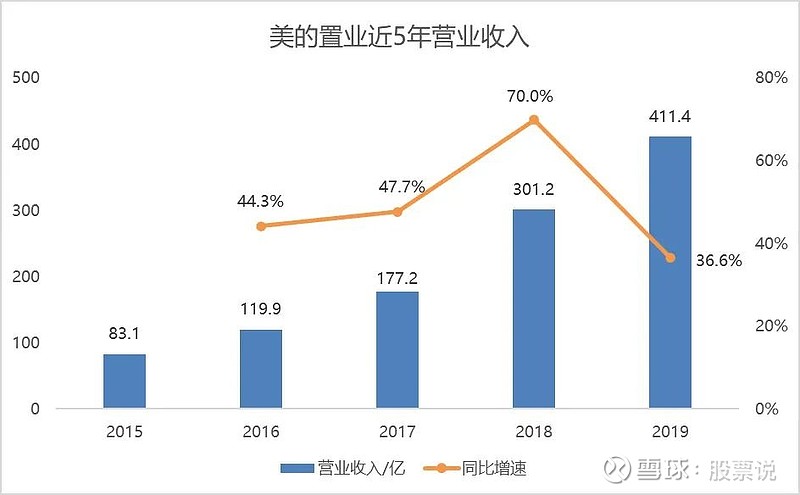

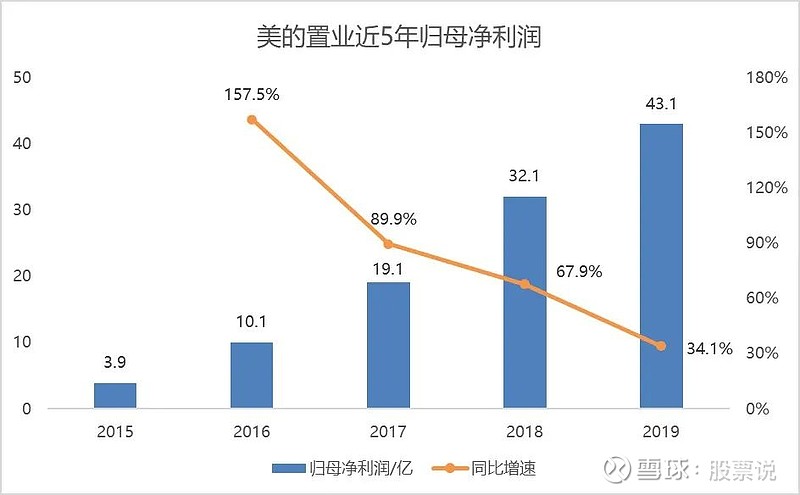

2019年,营收411.4亿,同比增长36.6%,归母净利润43.1亿,同比增长34.1%。

1、利息资本化100%,净利润或有水分!

2019年,美的置业销售额1012.3亿,同比增长28.1%,增速有所下降,但在房企里已经不错了。2015年,美的置业销售额仅111.0亿,4年时间销售额增长9.1倍,发展到千亿规模,年复合增长率73.8%。

按区域划分,2019年,长三角区域销售额363亿,占比36%;珠三角区域销售额187亿,占比18%,长三角和珠三角合计占总销售额54%。长中游、华北和西南区域各占19%、15%和12%。

2019年,美的置业营收411.4亿,同比增长36.6%,2015年到2019年,营收年复合增长率49.2%。

毛利率31.6%,同比下降1.1个百分点。费用方面,2019年公司销售费用25.4亿,同比增长65.6%,管理费用37.0亿,同比增长61.7%。财务费用方面,美的置业2019年净收入1.5亿,同比增长175.4%。

美的置业在财务费用的处理上十分激进,2019年利息开支35.4亿,同比增长32.4%,美的置业将利息开支100%资本化,也就是说没有利息费用。利息收入2.06亿,汇兑损益-5396万,最终财务收益1.52亿。

2015年到2019年,美的置业利息资本化率分别为86.8%、100%、84.4%、100%、100%,美的置业利息资本化率极高,将利息费用后置摊销,增加当期净利润,净利润或有水份。

2019年,公司归母净利润43.1亿,同比增长34.1%,净利润率10.5%,同比下降0.4个百分点。2015年到2019年,美的置业归母净利润的年复合增长率为82.3%。

2、少数股东权益持续大幅上涨!

2019年末,公司总资产2497.1亿,总负债2185.8亿,资产负债率87.5%,较2018年末增长0.8个百分点,净负债率89.0%,同比下降8.4个百分点。

2019年末,美的置业有息负债546.5亿,同比增长10.4%。2015年到2019年,美的置业有息负债年复合增长率47.8%。

2019年,公司平均融资成本5.87%,较2018年的5.91%,下降0.04个百分点。近5年,美的置业融资成本都没有超过6%,在民营房企里面算是非常低的,美的置业执行董事兼首席财务官林戈曾说:“我们有大股东背景,融资非常有优势。”

何享健家族共持有美的置业81.3%股权。同时,招股书显示, 2015年、2016年、2017年以及2018年一季度末,美的置业来自控股股东及紧密联系人(即何亨健家族)的免息贷款,分别为20.12亿、16.5亿、28.56亿及30.19亿。

少数股东权益持续大幅上涨!

2015年到2019年,美的置业少数股东权益从1.33亿,上涨到114.89亿,四年间增长86倍,年复合增长率204.9%。

2019年,少数股东权益114.9亿,同比增长54.6%,少数股东权益占净资产比例,上升到36.9%,但是,少数股东损益不增反降,只有0.21亿,同比下降72.7%。