$迪阿股份(SZ301177)$ 研究之后非常看好,想跟大家交流讨论下。

观点:未来结婚人数快速增长,叠加公司门店数量增加50%,公司利润和估值有望迎来双击,股价一年目标50%+

公司简要:

迪阿股份主营产品是求婚钻戒和结婚对戒,收入跟结婚人数密切相关。公司凭借 一生·唯一·真爱 的爱情观和品牌宣传,成为行业市占率第一名约6%,成为结婚戒指首选品牌。

公司2021年收入47亿,利润13亿,门店461家。2019-2021年营收/归母净利润复合增速分别达到67%/122%。渠道直营为主,线下收入占比80%。

但在2022年因为疫情和结婚人数减少的影响营业收入下降15%左右,期间公司逆势扩张门店到680家,门店增长近50%,为之后增长打下基础。

一、疫情过去,预期23年结婚人数增长30%+,公司业绩有望创新高

迪阿股份已经是婚戒行业龙头,结婚人数的增减速度对公司影响越来越大。下面我主要是通过对未来结婚人数和公司店铺数量的变化来判断公司未来的增长。

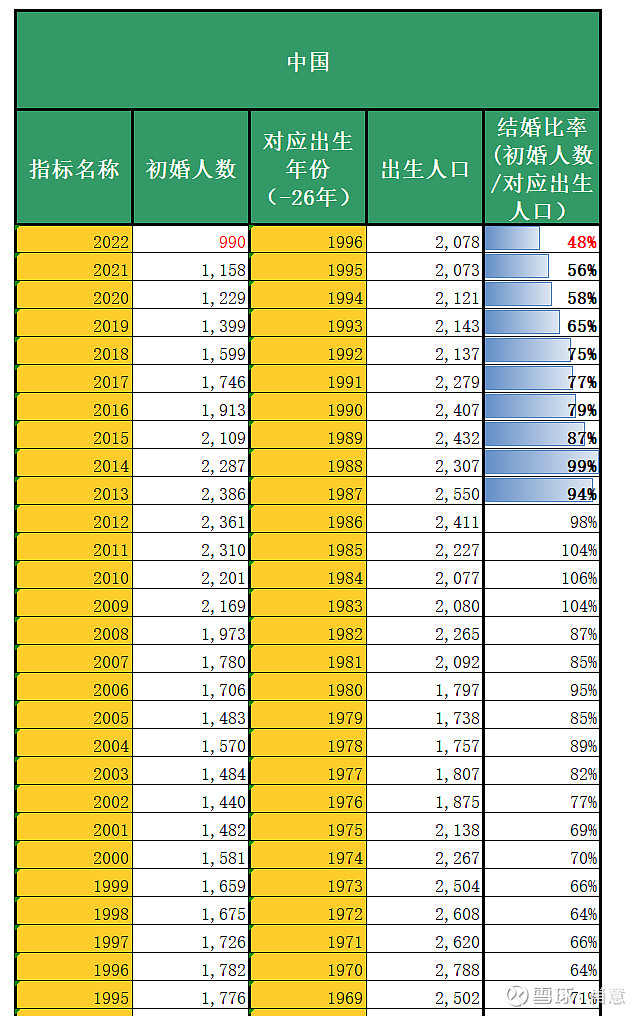

2022年中国初婚人数约990万人,对比2013年2386万人高峰下跌60%。主要原因是结婚比率(初婚人数/对应的出生人口)下降,2013年初婚人数/对应出生人口是94%,2022年已经下跌到48%,对应出生人口中一半未结婚。正常情况结婚比率会在平均值上下小幅波动,1990-2022年平均结婚比率是78%,但2022年已经下跌到48%,结婚比率下降比例近40%。

通过对结婚比率下降期间内的经济和事件分析,总结主要为两个原因。

结婚比率下降的两个主要原因是经济压力(房价快速上涨)和疫情,现在两方面制约都在改变。结婚比率从2013的94%下跌到2022年48%,分为两个主要阶段,2016-2019年国内房价快速上涨和2020-2022年疫情对结婚的影响。

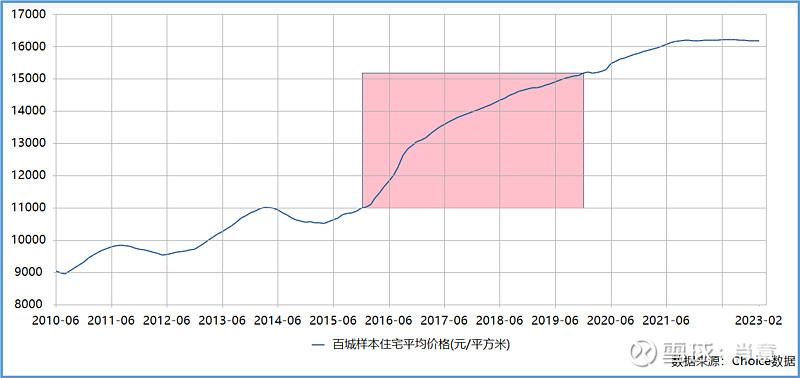

第一阶段2016-2019年,结婚比率从87%(2015年末)下降到65%,降低22%。该阶段主要下降原因是2016-2019年房价快速上涨,百城样本住宅平均价格从2015年末10980元上涨到2019年末15168元,四年涨幅38%,高房价极大的抑制结婚。

房价快速上涨后,在2016年末中央经济会议上提出“房住不炒”,相关配套的政策陆续出台。直到2021房价上涨出现缓解,2022年小幅回落,房价的压力开始缓解。除了房价的平稳,贷款利率降低,人均收入提高,以及年轻人对租房结婚接受程度提高,都在持续改善高房价对结婚的抑制。预期这个影响将开始修复。

第二阶段2020-2022年,结婚比率从65%-48%,降低17%。疫情三年对居民的社交、娱乐活动、旅行和经济都有明显的影响,期间结婚比率快速下降。当下2023年疫情已经过去,社交和娱乐活动基本恢复,经济也在复苏。疫情对结婚比率的影响将快速修复。

当下,过去两个制约结婚比率的因素都出现改变,结婚比率有望回归正常。

参考同在亚文化圈的日本的长期结婚比率。

中国1990-2022年平均结婚比率是78%。日本1990-2022年平均结婚比率是76%。假如在2023年中国结婚比率恢复平均水平78%,对比2022年48%增长约60%,对比2021年增长约40%。

除了结婚比率恢复正常带来的结婚人数大幅增长,之前因两因素的影响积累的适龄未婚人口也会在未来几年完成,又进一步增加了未来结婚人数。

二、公司利润和市值计算

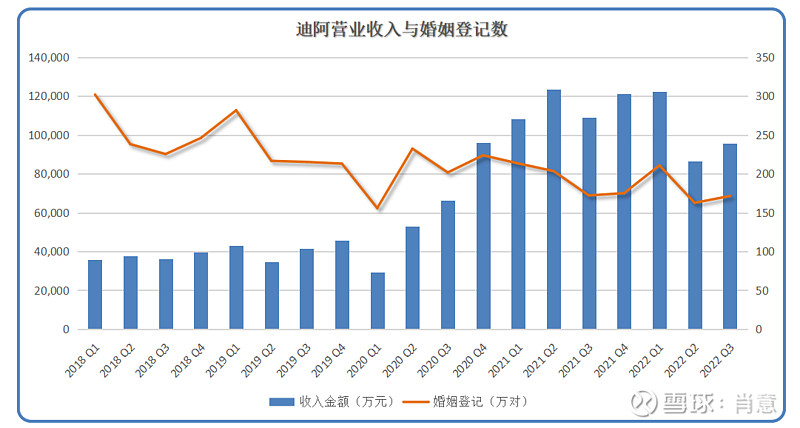

2022年结婚人数受疫情影响整体下降,其中四季度影响最大,迪阿股份2022Q4的营业收入同样是年内低点。今年防疫放开后,结婚比率开始恢复,1、2月份公司收入环比逐步改善,但同比去年应该是小幅下降。对公司未来判断是 Q2收入继续改善同比环比都有较好增长,Q3开始快速增长且有望突破单季度收入历史新高。

利润计算:迪阿股份2021年净利润13亿,假设结婚比率恢复正常,初婚人数将比2021年增长40%,公司利润有望实现13*140%=18亿。同时公司2022年逆势扩张店铺到680家,同比2021年增长50%,公司利润18*150%=27亿。谨慎计算,考虑竞争加剧和店铺密度增加导致客流量分流,单店收入下降20%,公司利润27*80%=22亿。

目前公司210亿市值,对应22亿利润,PE为9.5倍。公司账上还有现金60亿,剔除现金后市值为150亿,对应22亿利润,PE仅7倍。

22亿利润给予15倍PE,目标市值330亿,现在市值210亿,还有50%上涨空间。

因为去年底防疫放开,今年上半年还在恢复期,2023年维度完成22亿是很难的。用2023年7月-2024年6月为一年期或按照2024年完整年度,我相信是有机会实现22亿利润。所以从现在按照一年的投资周期,我的收益目标是50%。

(22亿利润依然是有难度的,股价50%的上涨目标,更多是利润恢复增长及市盈率共同提高所致——股价=EPS*PE)

三、最后再说些可能存在的风险

目前股价较低应该是反应了近期业绩不佳的预期——22年利润下滑、23年1-2月份收入恢复较弱。同时市场还有一些其他担忧:出生人口下降,培育钻石对市场的冲击、其他品牌竞争加剧,以及对大多数人来说钻戒是否是结婚必需品。

这些担忧需要之后业绩来证伪和证实。操作也要根据之后实际业绩和预期来调整。

目前是左侧交易,因为业绩还没出现大幅改善(同比增长)。我买入的逻辑是预期今年公司利润即使不佳应该也会恢复到21年的13亿利润,按照210亿市值,对应PE16倍,也有不错的安全垫。如果业绩真如预期增长,那么股价可能迎来利润和估值双击。

上面是我个人的分析。查看券商研报对迪阿的预期利润都很低,所以我的分析很可能太乐观,所以不要以此买入。投资有风险,自己研究谨慎决定,盈亏自责。

欢迎大家一起分享交流。如果有好的分析和数据,我愿意有偿购买。